Facebook

Facebook Twitter

TwitterSå lenge Bitcoiners er vi ikke sjokkert over den pågående forvirringen rundt bitcoinmarkedets natur. Realiteten er at, i motsetning til andre offentlige markeder, har bitcoinmarkedet betydelig mer støy. Det er støy rundt prisvurdering, støy rundt brukstilfeller, støy rundt data og støy fra skeptikere. Det er veldig vanskelig for en ny person å gå inn i bitcoinmarkedet og kutte direkte til signalet.

Denne forvirringen har igjen blitt manifestert i en misvisende artikkel som sirkulerer på nettet: “The Bit Short: Inside Crypto’s Doomsday Machine.”

Det ser ut til at forfatteren av den nå virale Medium-artikkelen, som mange andre, har gledet inn i noen ganske store nybegynnergrupper rundt bitcoin-utvekslingsdata, bitcoins natur som sorte markedspenger og selvfølgelig frykt, usikkerhet og tvil (FUD) rundt en fremtredende grå markedsløsning kalt tether. Denne artikkelen vil undersøke forfatterens nøkkelargumenter en etter en og forklare disse fallgruvene, og demonstrere hvorfor de ikke bør tas på alvor når det gjelder noen som vurderer tether eller dets forhold til bitcoin..

Roten til tether-konspirasjonen er en grunnleggende antagelse om at bitcoinmarkedet ikke er legitimt, og at det ikke er noen legitim etterspørsel etter bitcoin, bare FOMO som er opprettet som et biprodukt av “falske tether-utskrift.” I 2016 eller 2017 var tether-konspirasjonsteorien en veldig kraftig fortelling. Det er riktig, denne veldig tether frykten eksisterte før 2020 … denne historien er gammel.

I 2021, i en verden der vi vet at fiat blir devaluert med et enormt klipp, flommer folk og institusjoner inn i alt som ikke er fiat, og store parykkinvestorer dukker opp på TV og diskuterer deres massive tildelinger til bitcoin. I dag er den ikke legitime etterspørselshistorien mye svakere. Bitcoin er verdens vanskeligste og knappeste ressurs skapt for dette ekspressive formålet.

Mens på overflaten, “The Bit Short: Inside Crypto’s Doomsday Machine” ser ut til å heve noen veldig troverdige bekymringer rundt bitcoinmarkedet, er disse bekymringene effektivt basert på feiltolkninger av datavisualiseringer som i seg selv er basert på falske data.

Dessverre er “The Bit Short” ubegrunnet FUD.

Forfatteren papegøyer flere baised og miskrediterte individer som har holdt seg til denne fortellingen i over fire år nå.

Vi har ikke tenkt å forsvare Tether, iFinex, Bitfinex eller noen annen privat organisasjon relatert til tether, vi har ikke snakket med dem, og de kan og snakker for seg selv. Snarere er vi her for å avkrefte feil informasjon i “The Bit Short”, samt for å gi litt sammenheng, slik at nye investorer kan unngå de åpenbare misoppfatningene som gir næring til dette og mange andre dårlig undersøkte FUD-artikler som vil fortsette å spre seg..

En kort historie om tether og USD-Pegged poletter

Tether er den opprinnelige “stablecoin”, som ble lansert i 2014, nærmere fire år før noen av konkurrentene. Det er faktisk tetherens massive suksess og åpenbare etterspørsel i 2017 som ble drivkraften for “regulerte alternativer” som USDC, GUSD og Paxos å lansere.

Oktober 2014: Tether (USDT) opprinnelsesdato

Desember 2017: Dai Stablecoin opprinnelsesdato

September 2018: USDC opprinnelsesdato

September 2018: GUSD opprinnelsesdato

September 2018: Paxos opprinnelsesdato

Tether er den største stablecoin av både markedsverdi og bruk, fordi den var den første. Det opprettet bokstavelig talt markedet for stablecoin og hadde betydelige nettverkseffekter år før noen annen spiller begynte å konkurrere. Dette er ikke å si at det ikke har feil, dette er bare for å forklare hvorfor det er så mye større enn de mye yngre konkurrentene.

Igjen, denne artikkelen er ikke her for å forsvare det som tether krever, men heller for å hjelpe andre bedre å forstå hva tether er og hvilken rolle det spiller. Tether er en svart boks og er “sketchy” av design. Tether-produktet er for å jobbe rundt banksystemet. Fra et reguleringsperspektiv er dette sketchy av natur. Dette er også grunnen til at folk bruker den. Tether-brukere vil ikke ha verdien i det eldre kompatible systemet. Hovedbrukssaken for tether er å selge bitcoin til en “dollar” uten å treffe banksystemet. I praksis ligner tether fremtidig etterspørsel etter bitcoin-kjøp. For mange er poenget med tether å omgå regelverk mens du handler bitcoin.

Å heve alarmen for å tøye skissene er i likhet med å hoppe i havet og alarmere at det er fisk som svømmer. Selvfølgelig er ikke tether utad “kompatibel og gjennomsiktig”, det er poenget med tether.

Men forfatteren av “The Bit Short” vil ha deg til å tro at tether ikke bare er “sketchy”, aka, det tjener det grå dollarmarkedet, men at det ikke er noen bitcoin-etterspørsel utenfor den “sketchy” tether-manipulasjonen. Vi argumenterer ikke for at tether ikke er sketchy, men snarere at tether passer på et veldig nyansert sted i det større Bitcoin-økosystemet. Vi vil vise med sterke bevis for at tether ikke ligner et grunnleggende spørsmål i Bitcoin-investeringsoppgaven eller legitimiteten til bitcoin-markedet. Forfatteren av “The Bit Short” bygger argumentet sitt på følgende punkter:

- Tether utgjør mer enn 10 milliarder dollar i daglig tilstrømning til bitcoin

- Tether står for over 70 prosent av bitcoin-handelsvolumet

- Tether-utstedelse må være falske på grunn av hvordan det utstedes

- Bitcoin-innsidere er blinde for hvordan tether manipulerer bitcoinmarkedet

- Legitime utvekslinger er ikke tilknyttet tether

- Juridiske myndigheter er den eneste måten å løse problemene ovenfor

Mens forfatterens sak gir en saftig lesning, spesielt for lesere med liten eller ingen forståelse av bitcoinmarkedet, blir det etter noen observasjoner ganske klart at disse punktene er basert på feiltolkninger av feil data og generell uvitenhet..

Debunking Point One: “Tether utgjør mer enn 10 milliarder dollar i innstrømning til Bitcoin”

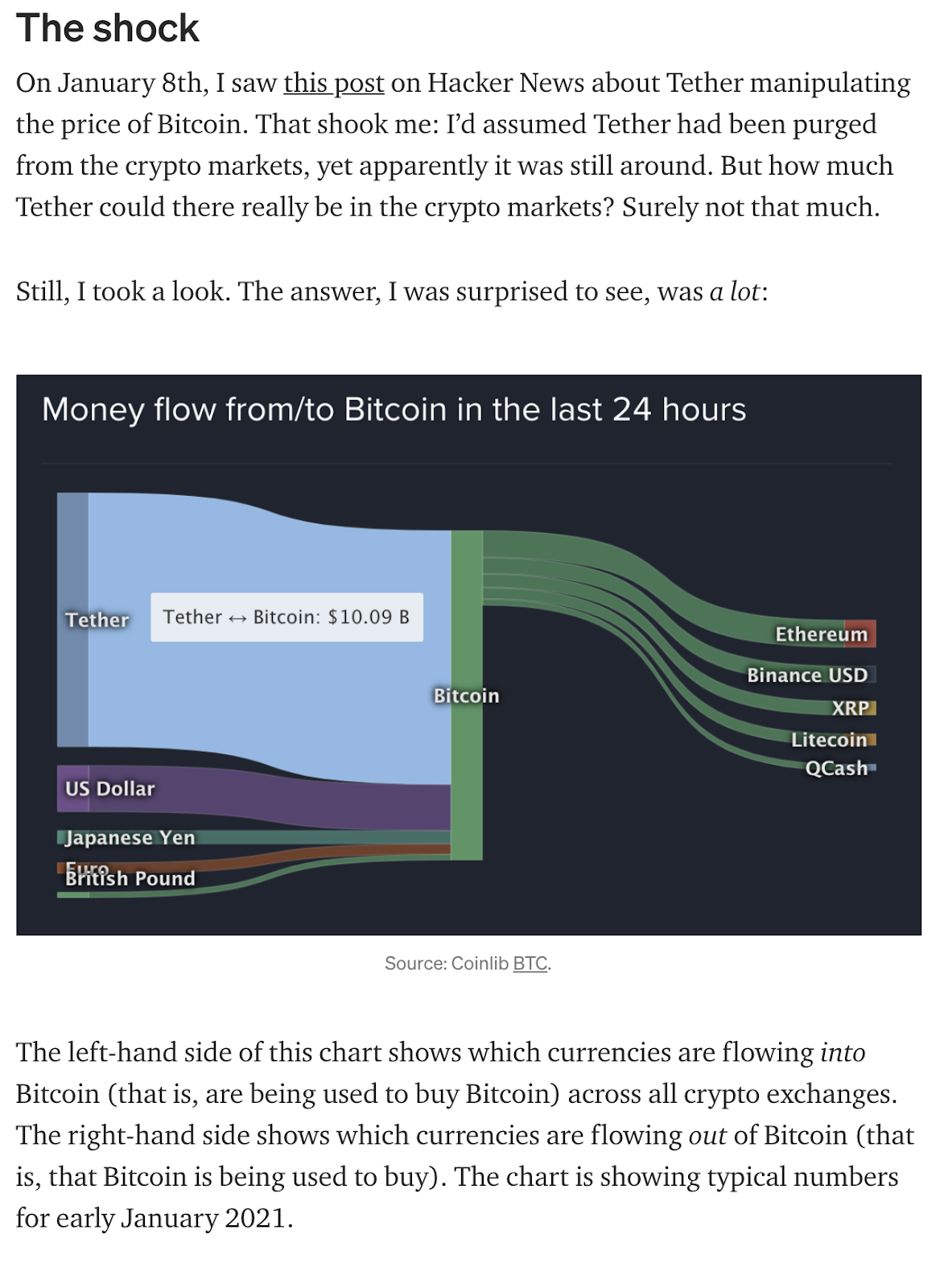

Det viktigste med artikkelen hans er det første diagrammet det vises i seksjonen med navnet “The Shock.”

Forfatteren tok et skjermbilde fra coinlib.io’s 24-timers pengestrøm (som representerer pengene som rant fra / til bitcoin de siste 24 timene) og hevdet at dette diagrammet illustrerer enveiskjøp fra tether til bitcoin.

Som bemerket av datakilden representerer ikke dette ikke enveis tilsig, det representerer volum. Volumet er veldig forskjellig fra enveis strømninger. Det ser ut til at forfatteren er forvirret over hvordan man leser grafikken de siterer. Forfatteren hevdet at venstre side av diagrammet illustrerer verdistrømmer som går inn i bitcoin, og høyre side viser verdistrømmer som forlater bitcoin. Dette er en helt feilaktig tolkning av diagrammet.

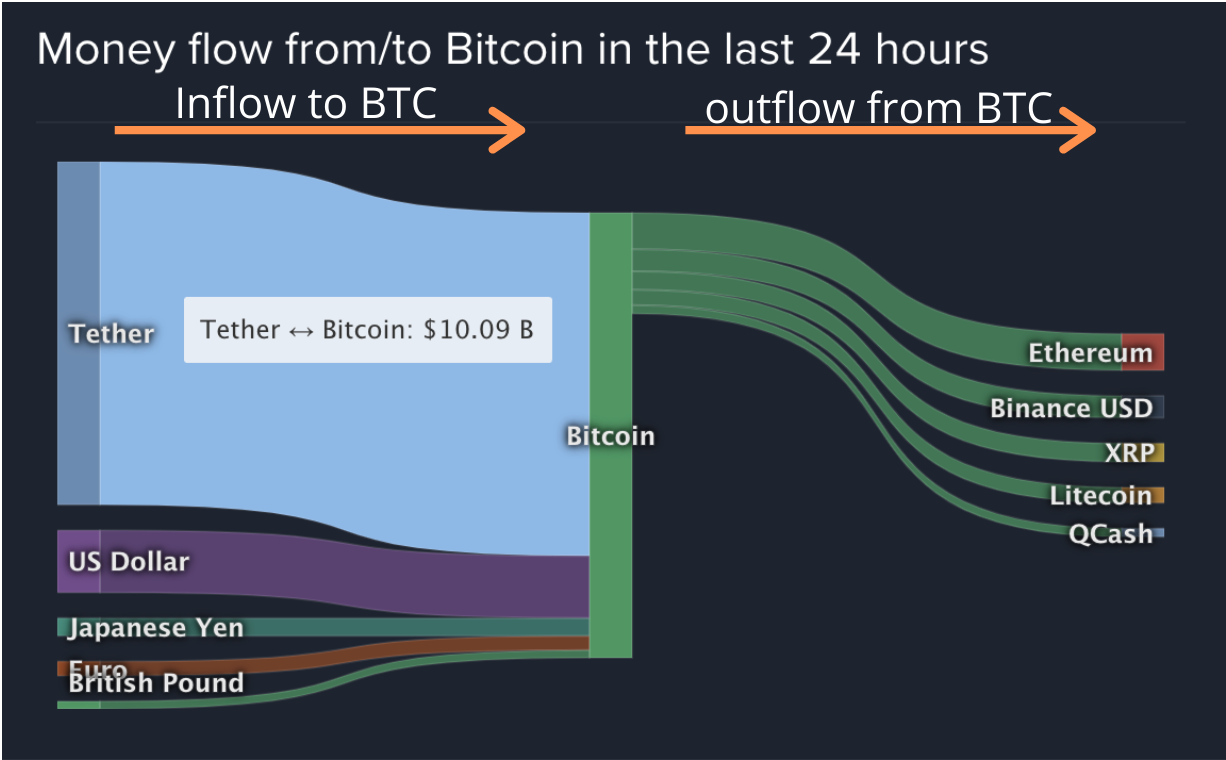

Dette er hva forfatteren foreslår at grafikken betyr:

Men her er faktisk hva diagrammet betyr:

Handelsvolumet tilsvarer ikke dollarinnstrømningen til et system. Dette er et faktum.

Med denne tydelige uriktige framstillingen har grunnlaget for forfatterens argument allerede blitt fullstendig utrullet på grunn av det faktum at tether ikke utgjør 10 milliarder dollar i tilsig på daglig basis. Snarere er det omtrent 10 milliarder dollar i børsrapportert handelsvolum av tether.

I artikkelen fremstiller forfatteren villig eller villig feilaktig hvordan man skal tolke dataene fra disse coinlib.io-grafikkene. Vi overlater til leseren å avgjøre hva de mener er den mest sannsynlige intensjonen til forfatteren i denne uriktige fremstillingen.

Debunking Point Two: “70 prosent av Bitcoin-volumet er tether”

Deretter hevder forfatteren at Tether utgjør 70 prosent av bitcoins handelsvolum.

Sytti prosent er en interessant figur. Hvordan kom forfatteren på dette “faktum”? Praktisk, hvis en coinlib.io-bruker rullet ned fra pengestrømmen fra / til bitcoin de siste 24 timene, ville de finne coinlib.ios bitcoin-volumdiagrammer.

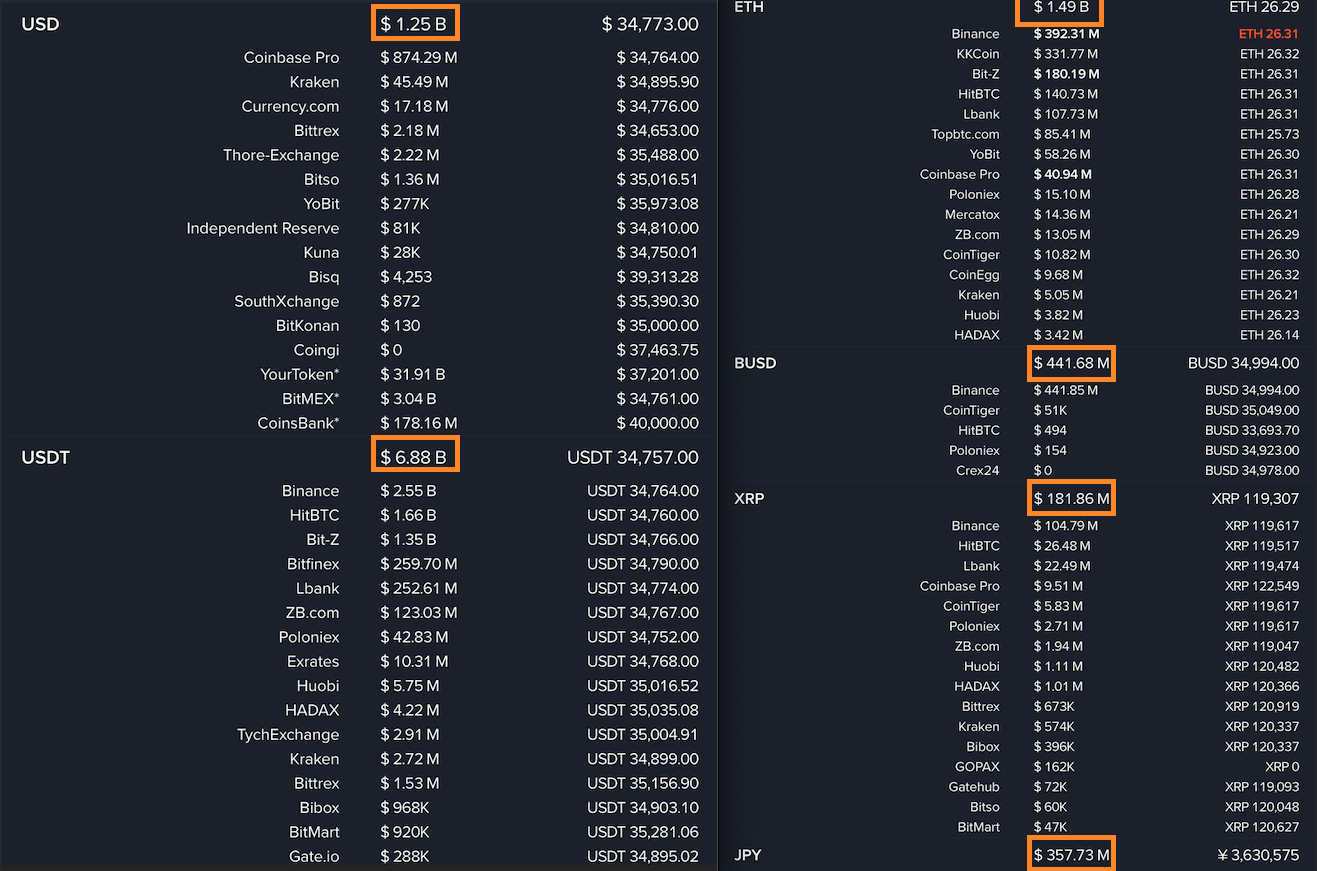

Også hvis man legger til det totale bitcoin-døgnvolumet som er rapportert på coinlib.io og deler det med 24-timers tether-volumet, vil de også finne at omtrent 66 prosent av bitcoin-handelsvolumet er tether. Her er matte fra 20. januar 2021, da vi gjennomførte denne første undersøkelsen:

BTC / USD-volum: 1,25 milliarder

BTC / USDT volum: 6,88 milliarder

BTC / ETH-volum: 1,49 milliarder kroner

BTC / BUSD-volum: 0,44 milliarder

BTC / JPY-volum: 0,36 milliarder

Totalt BTC-volum: Ca 10,42 milliarder

Så, 6,88 milliarder dollar i USDT-volum delt på 10,42 milliarder totalt BTC-volum tilsvarer omtrent 66 prosent.

Det kan være en tilfeldighet at tallene våre stemmer overens med det “nærmere 70 prosent” tallet som forfatteren har hevdet, men vi klarte ikke å gjenskape denne eksakte summen av USDT i prosent av BTC-volum fra noen annen ressurs. Coinmetrics.io, coingeck.com og coinmarketcap.com er alle veldig kjente aggregatorer som vi pleide å prøve å gjenskape forfatterens 70 prosent stat.

Dessverre for forfatteroppgaven har coinlib.io ikke det sterkeste rykte som dataressurs, og mange utvekslinger – spesielt de som forfatteren har notert – er kjent for å rapportere falsk handelsvolum for å få gratis markedsføring på kryptodataaggregatorer som coinlib .io. Forfatteren ser ut til å ta coinlib.ios voluminformasjon til pålydende, når den faktisk er nesten helt falsk.

Breaking Down Bitcoin’s Volume In Tether

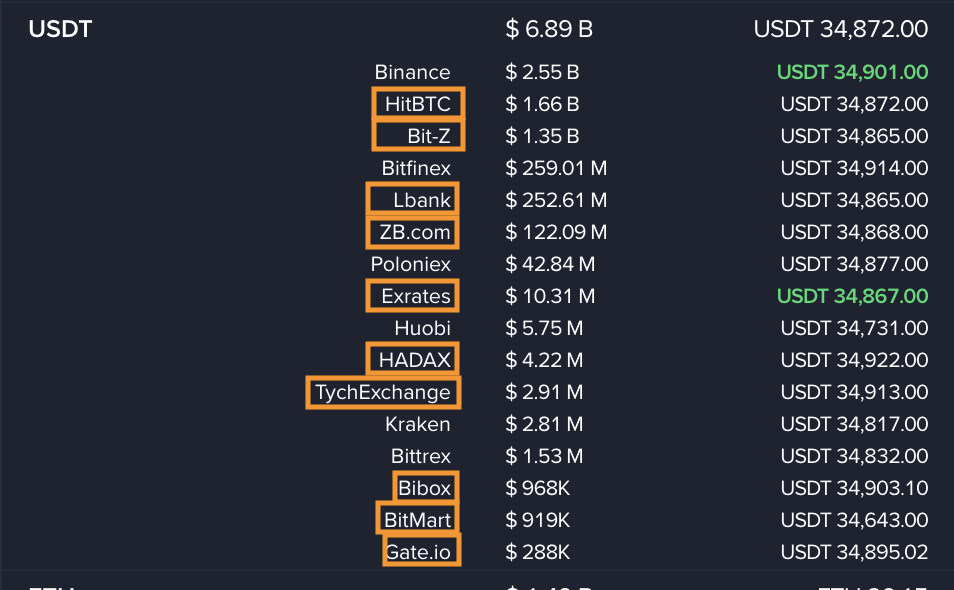

La oss videre bryte ned tallene for tether-volum som coinlib.io fremhever:

Coinlib.io viser 6,89 milliarder i 24-timers tether-volum (20. januar 2021), men ikke alle børsene de brukte for å rapportere dette antallet er legitime. Faktisk. de fleste av dem er det ikke! Vi tok oss friheten til å markere oransje alle børsene som er allment kjent for å delta i falsk handel for å manipulere rangeringene sine på nettsteder som coinlib.io, coinmarketcap.com og coingecko.com.

Forfatteren syntes å tro at HitBTC og Bit-Z legger til rette for mer reell bitcoin-etterspørsel enn Coinbase.

Bit-Z og HitBTC er ikke store børser i det hele tatt, og ikke engang nær to av de største. Spesielt HitBTC har en lang historie med denne typen uetisk oppførsel. Selv Binance, nummer-1-sentralen for tether-volum, er kjent for å utføre noen lyssky fremgangsmåter på sentralen for å pumpe opp volumnummeret. Hovedpoenget er at det massive tether-volumet ikke er reelt og absolutt ikke representerer nær 70 prosent av det totale bitcoin-handelsvolumet. Det virkelige handelsvolumet er faktisk langt mindre enn hva noen av disse nettstedene rapporterer.

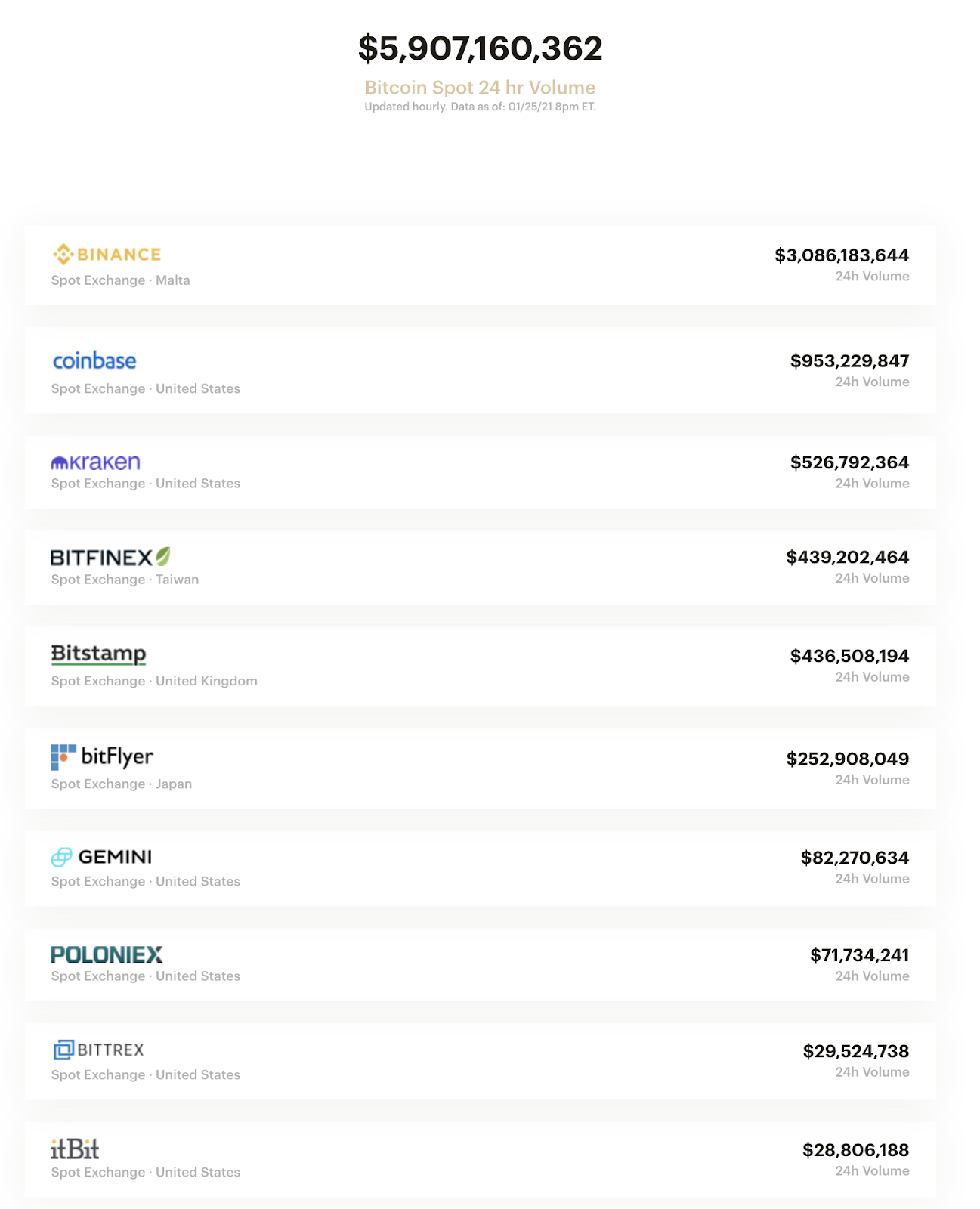

USA-baserte Bitwise gjorde en banebrytende studie i 2018 som viste at 95 prosent av bitcoin rapportert volum er falskt! Den vedlikeholder et nettsted som er designet for å gi et mye bedre bilde av legitimt bitcoinvolum.

Bitcointradevolume.com tegner et helt annet bilde enn de av coinlib.io eller forfatteren av “The Bit Short.”

25. januar 2021 viste bitcointradevolume.com rundt 6 milliarder dollar i 24-timers handelsvolum for bitcoin og litt over 4 milliarder dollar i bitcoin-futuresvolum. Det viser seg at legitimt 24-timers volum er rundt 10 milliarder dollar, med over 75 prosent av reelt volum som kommer fra amerikanske regulerte enheter.

På dette tidspunktet burde det være helt klart at den dramatiserte historien som forfatteren av “The Bit Short” har malt er langt fra virkeligheten. Deres påstander om at tether er 70 prosent av bitcoins legitime handelsvolum er langt fra virkeligheten – på det meste representerer det mellom 25 og 35 prosent av det virkelige bitcoin-handelsvolumet i en gitt 24-timers periode.

Debunking punkt tre: “Utstedelse av tether må være bedragersk på grunn av hvordan det blir utstedt”

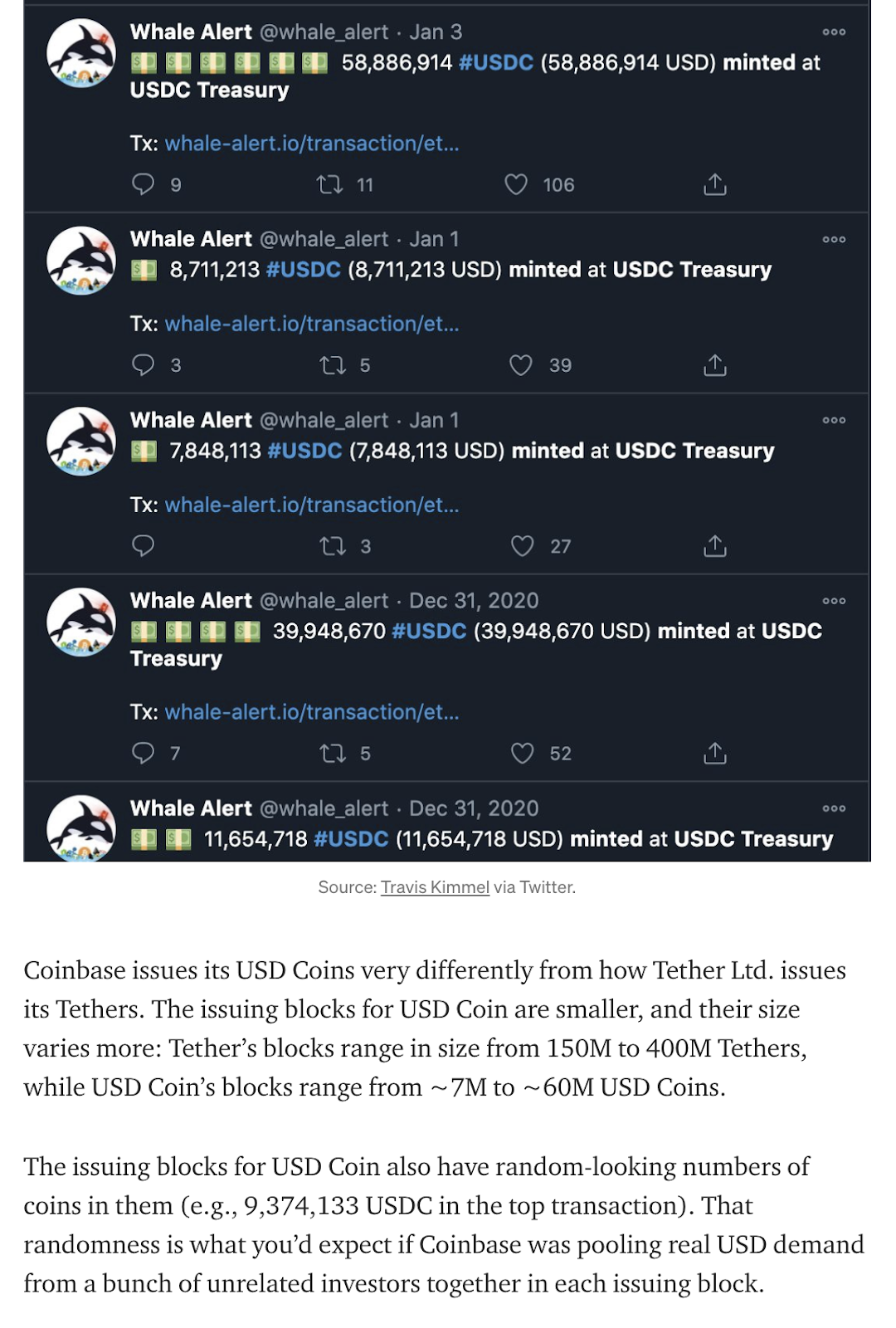

Tether Limited, organisasjonen bak den eldste stablecoin, utsteder bare nye tokens til partnere. Det er fornuftig at store OTC-handelsdisker mottar tether og bruker tether i store blokker. Dette er diskutert i detalj i denne utmerkede podcasten med Dan Matuszewski fra CMS Holding og Nic Carter fra Castle Island Ventures tilbake i 2019.

Paulo Arduino, CTO for Tether Limited, forklarte de forskjellige forretningsmodellene som Coinbase / Circle and Tether brukte ved utstedelse av stablecoins i denne podcasten for 2019.

USDC fra Coinbase har en annen modell enn Tether Limited. Alle kan opprette en Coinbase-konto, sette inn dollar og mynte USDC. Hvis du tar en mer zoomet ut, ser du på total stablecoin-utskrift på tvers av de forskjellige spillerne, det er faktisk enorme mengder sammenheng mellom alle mynter.

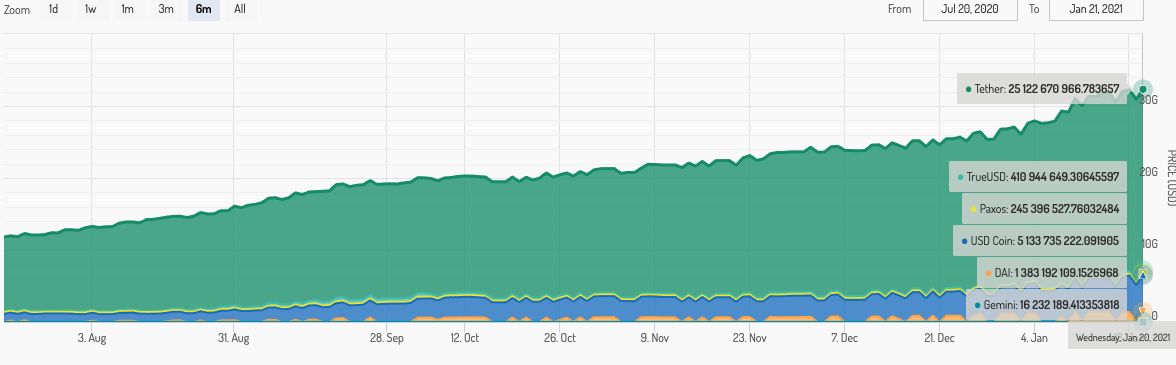

Forfatteren hevder at tether-utskrift må være 100 prosent falske basert på denne operasjonelle forskjellen mellom hvordan Tether Limited utsteder USDT og hvordan Coinbase / Circle utsteder USDC. Vi spør forfatteren: Hvorfor er veksten i stabilt valutaverdi så korrelert sammen? Hvis du ser på veksten av stablecoin markedsverdi på tvers av alle stablecoins på nettsteder som stablecoinindex.com, er det klart å se at de vokser synkronisert.

Konspirerer og samordner alle stablecoin-utstedere på samme tid? Vi tviler alvorlig på det. Denne fordelingen av veksten i stabilt valutaverdi over alle aktørene indikerer at midler som strømmer inn i Tether sannsynligvis er legitime og synkroniserte med resten av markedet.

Igjen, Tether Limited er en svart boks, og vi kan ikke si med sikkerhet hvordan den styrer sin virksomhet, men hittil har markedet behandlet tether som å være verdt $ 1 konsekvent.

Debunking Point 4: Bitcoin Insiders er blinde for hvordan tether manipulerer Bitcoin Market

Vi tror at det på dette punktet er klart at Bitcoinere forstår Tether-markedet langt bedre enn forfatteren av “The Bit Short” gjør. Vi vil bare gi noen flere eksempler på Bitcoiners som adresserer disse trette Tether-bekymringene gjennom årene.

2021:

den nåværende Tether FUD får QAnon til å se rimelig ut

– nic carter (@nic__carter) 15. januar 2021

2020:

Interessant stykke av @nic__carter: https://t.co/fu9Ojg9PcG

"Nå vil mange av dere lese kritiske tar på Bitcoins nåværende rally fra folk som insisterer på at stallmynter liker @Tether_to er på en eller annen måte ansvarlig for prisen. Jeg vil invitere deg til å spørre disse kritikerne … 1/19

– Stuart Hoegner (@bitcoinlawyer) 29. november 2020

2019:

LOL! @CNBCFacebook-side delte en 2 måneder gammel Tether FUD-artikkel som om det var ferske nyheter. De postet på ettermiddagen i går. Jeg antar at de trengte noen flere klikk før årsskiftet. &# 128514; pic.twitter.com/cxOlGvIFZX

– Samson Mow (@Excellion) 22. desember 2019

2018:

På grunn av vanskeligheter med å åpne nye Bitfinex-kontoer sent i fjor og den minimale kontostørrelsen på 10k usd pålagt i år, er det en hel generasjon kryptohandlere som er utsatt for tether fud og klandrer det for alle slags sykdommer i selve crypto.

– Su Zhu (@zhusu) 21. oktober 2018

Debunking Point 5: Legitime exchange er ikke tilknyttet Tether

Bitwise, som tilbyr Bitwise Bitcoin Fund i amerikanske offentlige markeder, opprettholder den nevnte ressursen bitcointradevolume.com. På nettstedet viser det bare legitime bitcoin-markeder med estimater av hva det mener er legitimt volum.

Følgende børser tilbyr alle tether-markeder og vises på Bitwises liste; Binance, Bitfinex, Kraken, Poloniex og Bittrex. Fem av ti legitime børser, ifølge Bitwise, bruker USDT. Igjen, dette er et annet tegn på at tether er en del av det legitime bitcoin-markedet.

Det mest kompatible og største bitcoin P2P-markedet, Paxful, la til tether-støtte i 2020 og er basert og operert i USA. De eneste to kryptovalutaene det støtter er BTC og USDT.

Debunking Point 6: Det kreves juridiske myndigheter for å regulere Bitcoin

Det har blitt helt åpenbart for den gjennomsnittlige investoren at det nåværende økonomiske systemet er rigget mot den lille fyren. Denne uken har alle fra Donald Trump Jr. til Alexandria Ocasio-Ortez hevet samtaler mot sensuren fra apper som Robinhood, WeBull, TD Ameritrade og selve Nasdaq. Likevel er disse systemene lovlige …

Ja, jeg husker ikke den delen av historien når Robin Hood selger ut og begynner å være en leiesoldat for kronen …

Tilsynelatende har alle en pris. #Til månen #GameStop &# 128640;&# 128640;&# 128640; https://t.co/WPeItjQi9q

– Donald Trump Jr. (@DonaldJTrumpJr) 28. januar 2021

Vi vil hevde at dette siste poenget er den ultimate fortellingen om at forfatteren av “The Bit Short” ikke forstår bitcoin fra de første prinsippene. Tidlig bitcoininvestor Tyler Winklevoss syntetiserte Bitcoins verdiproposisjon ganske pent i dette berømt sitat:

“Vi har valgt å sette pengene våre og troen på en matematisk ramme som er fri for politikk og menneskelige feil.”

Den berømte latinske setningen vires in numeris, “styrke i tall” på engelsk, er en annen flott måte å forstå Bitcoin-verdensbildet. Bitcoin handlet aldri om autoritet, det handlet alltid om opt-in, tillatelsesløse systemer aktivert av matematikk og kryptografi. For folket, av folket, folks penger. Å ringe for regulering betyr at du ikke forstår Bitcoin-paradigmeskiftet.

Man kan hevde at uten juridiske myndigheters krig mot kontanter, uopphørlig behov for å skatte, dystopisk finansiell overvåking og uklare banksystemer, ville det ikke være behov for binding … hvis juridiske myndigheter er så dyktige til å bringe gjennomsiktighet og integritet i våre monetære systemer hvorfor fikser de ikke sin egen valuta først?

Det er imidlertid et større poeng å destillere her. Bitcoin er allerede regulert, ikke av menneskets lov, men av naturloven. Uten “kjøper av siste utvei” er det ingen som kan redde investorer fra deres dårlige valg … brenn meg en gang, skam deg, brenn meg to ganger, skam meg. Hvis tether er en svindel, vil den til slutt sprenge seg selv. Investorer vil lære noe nytt, markedene vil midlertidig bli haywire og bitcoin vil fortsette å fjerne transaksjoner som om ingenting har skjedd.

Gjennom Bitcoins 12-årige historie har den overlevd Silk Road, Mt. Gox, OneCoin og mye mer.

Tekniske forskningsbidrag til denne artikkelen ble gitt av David Bailey.