Facebook

Facebook Twitter

TwitterSå længe Bitcoinere er vi ikke chokeret over den løbende forvirring omkring arten af bitcoin-markedet. Virkeligheden er, at bitcoinmarkedet i modsætning til andre offentlige markeder har betydeligt mere støj. Der er støj omkring prisfastsættelse, støj omkring brugssager, støj omkring data og støj fra skeptikere. Det er meget vanskeligt for en ny person at komme ind på bitcoin-markedet og skære direkte til signalet.

Denne forvirring er igen manifesteret i en vildledt artikel, der cirkulerer på nettet: ”The Bit Short: Inside Cryptos Doomsday Machine.”

Det ser ud til, at forfatteren af den nu virale Medium-artikel, ligesom mange andre, har gledet ind i nogle ret store nybegyndergrupper omkring bitcoin-udvekslingsdata, bitcoins natur som sorte markedspenge og selvfølgelig frygt, usikkerhed og tvivl (FUD) omkring en fremtrædende grå markedsløsning kaldet tether. Denne artikel vil undersøge forfatterens vigtigste argumenter en efter en og forklare disse faldgruber og demonstrere, hvorfor de ikke bør tages alvorligt i nogens overvejelse af tether eller dets forhold til bitcoin.

Roden til tether-sammensværgelsen er en grundlæggende antagelse om, at bitcoin-markedet ikke er legitimt, og at der ikke er nogen legitim efterspørgsel efter bitcoin, kun FOMO, der er skabt som et biprodukt af “svigagtig tether-udskrivning.” I 2016 eller 2017 var tether-konspirationsteorien en meget stærk fortælling. Det er rigtigt, denne meget bundet frygt eksisterede før 2020 … denne historie er gammel.

I 2021 i en verden, hvor vi ved, at fiat bliver devalueret med et enormt klip, oversvømmer folk og institutioner i alt, hvad der ikke er fiat, og store parykker vises på tv og diskuterer deres massive tildelinger til bitcoin. I dag er historien om ingen legitim efterspørgsel meget svagere. Bitcoin er verdens hårdeste og knapeste aktiv oprettet til dette udtrykkelige formål.

Mens på overfladen, “Bit Short: Inside Cryptos Doomsday Machine” synes at rejse nogle meget troværdige bekymringer omkring bitcoin-markedet, er disse bekymringer effektivt baseret på fejlagtige fortolkninger af datavisualiseringer, der selv er baseret på falske data.

Desværre er “The Bit Short” ubegrundet FUD.

Forfatteren papegøjer flere adskilte og miskrediterede individer, der har fastholdt denne fortælling i over fire år nu.

Vi har ikke til hensigt at forsvare Tether, iFinex, Bitfinex eller nogen anden privat organisation relateret til tether, vi har ikke talt med dem, og de kan og taler for sig selv. Vi er snarere her for at afvise de fejlbehæftede oplysninger i “The Bit Short” samt for at give en vis kontekst, så nye investorer kan undgå de åbenlyse misforståelser, der brænder for dette og mange andre dårligt undersøgte FUD-artikler, der fortsætter med at udbrede.

En kort historie om bundet og USD-bundet poletter

Tether er den oprindelige “stablecoin”, der blev lanceret i 2014, tæt på fire år før nogen af sine konkurrenter. Det er faktisk tether’s massive succes og åbenlyse efterspørgsel i 2017, der blev drivkraften for “regulerede alternativer” som USDC, GUSD og Paxos til at lancere.

Oktober 2014: Tether (USDT) oprindelsesdato

December 2017: Dai Stablecoin oprindelsesdato

September 2018: USDC oprindelsesdato

September 2018: GUSD oprindelsesdato

September 2018: Paxos oprindelsesdato

Tether er den største stablecoin ved både markedsværdi og brug, fordi den var den første. Det skabte bogstaveligt talt stablecoin-markedet og havde betydelige netværkseffekter år før nogen anden spiller begyndte at konkurrere. Dette betyder ikke, at det ikke har fejl, det er bare for at forklare, hvorfor det er så meget større end dets meget yngre konkurrenter.

Igen er denne artikel ikke her for at forsvare, hvad tether hævder, men snarere for at hjælpe andre med bedre at forstå, hvad tether er, og hvilken rolle den spiller. Tether er en sort kasse og er “sketchy” af design. Tether-produktet er beregnet til at arbejde rundt i banksystemet. Fra et lovgivningsmæssigt perspektiv er dette skitseret af natur. Dette er også grunden til, at folk bruger det. Tether-brugere ønsker ikke at have deres værdi i det ældre kompatible system. Den vigtigste brugssag til tether er at sælge din bitcoin til en “dollar” uden at ramme banksystemet. I praksis ligner tether fremtidig efterspørgsel efter bitcoin-køb. For mange er bindingen pointen at omgå reglerne, mens de handler med bitcoin.

At vække alarmen for at binde skitsen er ligesom at hoppe i havet og alarmere, at der er fisk, der svømmer. Naturligvis er tether ikke udadtil “kompatibelt og gennemsigtigt”, det er pointen med tether.

Men forfatteren af ”The Bit Short” vil have dig til at tro, at tether ikke kun er “sketchy”, aka det tjener det grå dollarmarked, men at der ikke er nogen bitcoin-efterspørgsel uden for den “sketchy” tether-manipulation. Vi argumenterer ikke for, at tether ikke er sketchy, men snarere at tether passer på et meget nuanceret sted i det større Bitcoin-økosystem. Vi vil vise med stærke beviser for, at tether ikke ligner et grundlæggende problem i Bitcoin-investeringsafhandlingen eller legitimiteten af bitcoin-markedet. Forfatteren af ”The Bit Short” bygger deres argument på følgende punkter:

- Tether tegner sig for mere end 10 milliarder dollars i daglige tilstrømninger til bitcoin

- Tether tegner sig for over 70 procent af bitcoin-handelsvolumen

- Tether-udstedelse skal være svigagtig på grund af, hvordan det udstedes

- Bitcoin-insidere er blinde for, hvordan tether manipulerer bitcoin-markedet

- Lovlige udvekslinger er ikke tilknyttet tether

- Juridiske myndigheder er den eneste måde at løse ovenstående problemer på

Mens forfatterens sag giver en saftig læsning, især for læsere med ringe eller ingen forståelse af bitcoin-markedet, bliver det efter en eller anden observation ret klart, at disse punkter er baseret på fejlagtige fortolkninger af fejlagtige data og generel uvidenhed.

Debunking Point One: “Tether tegner sig for mere end $ 10 milliarder i tilstrømning til Bitcoin”

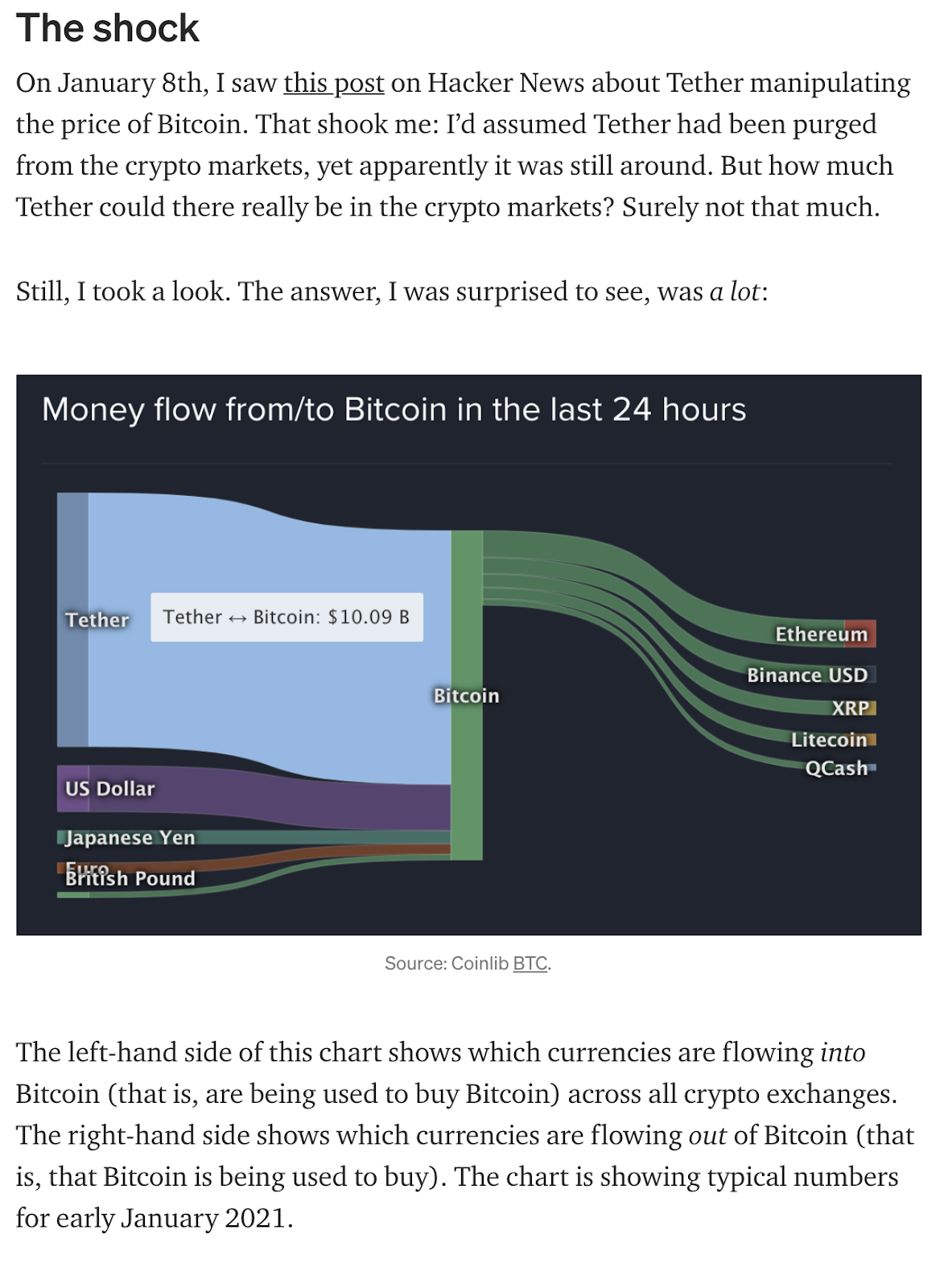

Den vigtigste ting ved hans artikel er det første diagram, det vises i sektionen med navnet “Stødet.”

Forfatteren tog et screenshot fra coinlib.ios 24-timers pengestrøm (repræsenterer de penge, der flød fra / til bitcoin i de sidste 24 timer) og hævdede, at dette diagram illustrerer envejskøb fra tether til bitcoin.

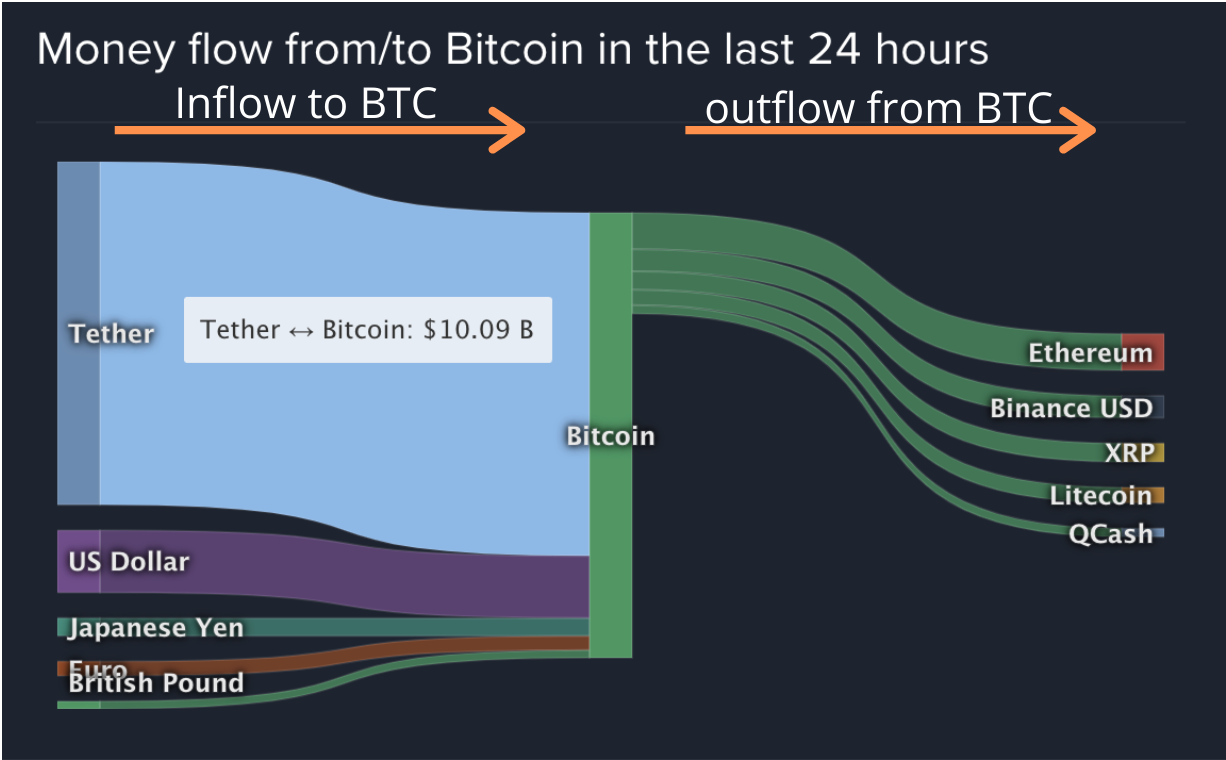

Som bemærket af datakilden repræsenterer dette ikke ikke envejstilstrømning, det repræsenterer volumen. Volumen er meget forskellig fra envejsinflow. Det ser ud til, at forfatteren er forvirret over, hvordan man læser den grafik, de citerer. Forfatteren hævdede, at venstre side af diagrammet illustrerer værditilstrømning, der går ind i bitcoin, og højre side viser værdistrømme, der forlader bitcoin. Dette er en helt forkert fortolkning af diagrammet.

Her er hvad forfatteren foreslår, at grafikken betyder:

Men her er faktisk hvad diagrammet betyder:

Handelsvolumen svarer ikke til dollarindstrømning i et system. Dette er en kendsgerning.

Med denne klare vildledende fremstilling er grundlaget for forfatterens argument allerede helt afsløret på grund af det faktum, at tøjring ikke tegner sig for 10 milliarder dollars i tilstrømning på daglig basis. Der er snarere omkring 10 milliarder dollars i børsrapporteret handelsvolumen af tether.

I artiklen præsenterede forfatteren villigt eller uvilligt, hvordan man fortolker dataene fra disse coinlib.io-grafik. Vi overlader til læser at afgøre, hvad de mener er den mest sandsynlige hensigt for forfatteren i denne vildledende fremstilling.

Debunking Point Two: “70 procent af Bitcoin-volumen er tether”

Dernæst hævder forfatteren, at Tether udgør 70 procent af bitcoins handelsvolumen.

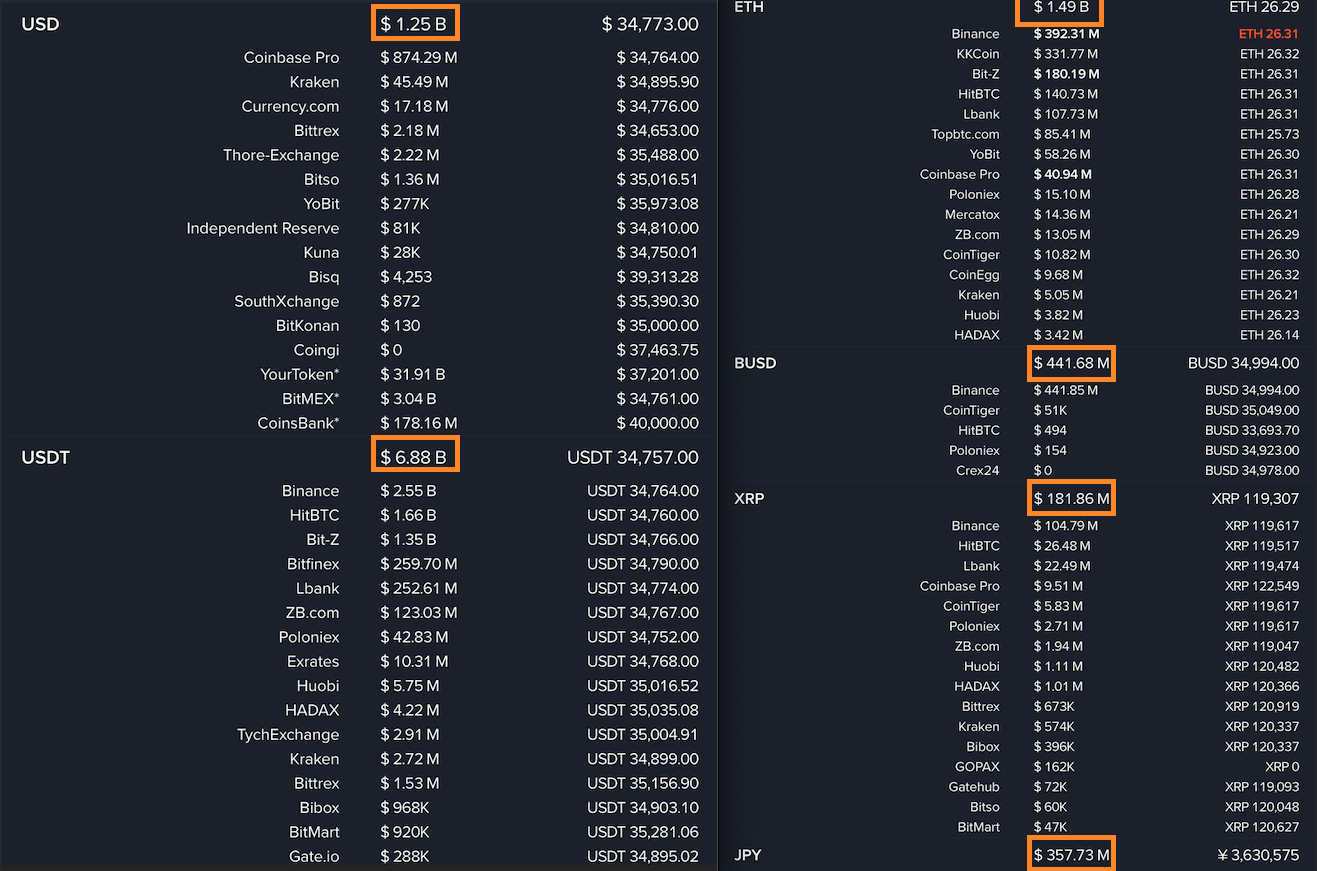

Halvfjerds procent er en interessant figur. Hvordan kom forfatteren på denne “kendsgerning”? Bekvemt, hvis en coinlib.io-bruger rullede ned fra pengestrømmen fra / til bitcoin i de sidste 24 timers grafik, ville de finde coinlib.ios bitcoin-volumendiagrammer.

Også bekvemt, hvis man tilføjer det samlede bitcoin-døgnvolumen, der er rapporteret på coinlib.io og dividerer det med 24-timers tether-volumen, ville de finde ud af, at omkring 66 procent af bitcoin-handelsvolumen er tether. Her er vores matematik fra 20. januar 2021, da vi gennemførte denne indledende undersøgelse:

BTC / USD-volumen: 1,25 mia

BTC / USDT volumen: 6,88 mia

BTC / ETH-volumen: 1,49 mia

BTC / BUSD-volumen: 0,44 mia

BTC / JPY-volumen: 0,36 mia

Samlet BTC-volumen: Ca. 10,42 mia

Så 6,88 milliarder i USDT-volumen divideret med 10,42 milliarder i samlet BTC-volumen svarer til omkring 66 procent.

Det kunne være en tilfældighed, at vores tal matcher det “tættere på 70 procent” nummer, som forfatteren har hævdet, men vi var ikke i stand til at genskabe denne nøjagtige sum USDT-sum i procent af BTC-volumen fra nogen anden ressource. Coinmetrics.io, coingeck.com og coinmarketcap.com er alle meget kendte aggregatorer, som vi brugte til at genskabe forfatterens 70 procent stat.

Desværre for forfatterens afhandling har coinlib.io ikke det stærkeste ry som en dataressource, og mange udvekslinger – især dem, der er bemærket af forfatteren – er kendt for at rapportere falsk handelsvolumen for at få gratis markedsføring på kryptodataaggregatorer som coinlib. .io. Forfatteren ser ud til at tage coinlib.ios volumenoplysninger til pålydende værdi, når det faktisk er næsten helt falsk.

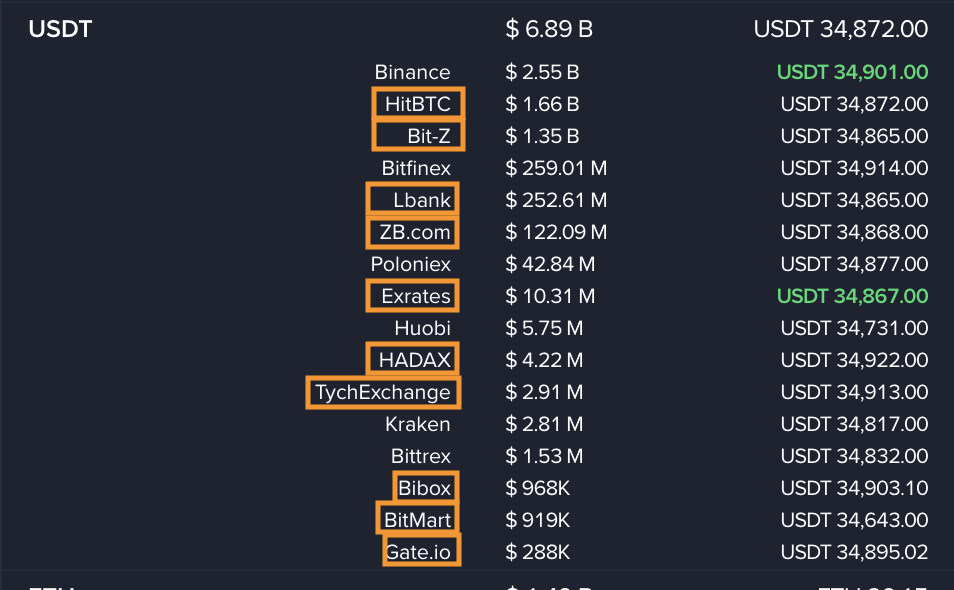

Nedbrydning af Bitcoins volumen i tether

Lad os yderligere nedbryde de bindervolumenumre, som coinlib.io fremhæver:

Coinlib.io viser 6,89 milliarder i 24-timers bindervolumen (den 20. januar 2021), men ikke alle de børser, den brugte til at rapportere dette antal, er legitime. Faktisk. de fleste af dem er det ikke! Vi tog friheden til at fremhæve orange alle børser, der er almindeligt kendt for at deltage i falsk handel for at manipulere deres placeringer på sider som coinlib.io, coinmarketcap.com og coingecko.com.

Forfatteren syntes at tro, at HitBTC og Bit-Z letter mere reel efterspørgsel efter bitcoin end Coinbase.

Bit-Z og HitBTC er slet ikke store børser og ikke engang tæt på to af de største. Især HitBTC har en lang historie med denne form for uetisk adfærd. Selv Binance, nummer-1-udvekslingen for tether-volumen, er kendt for at udføre nogle skyggefulde fremgangsmåder på sin udveksling for at pumpe sine volumen-tal op. Hovedpointen er, at den massive bindervolumen ikke er reel og absolut ikke repræsenterer næsten 70 procent af den samlede bitcoin-handelsvolumen. Den virkelige handelsvolumen er faktisk langt mindre end hvad nogen af disse websteder rapporterer.

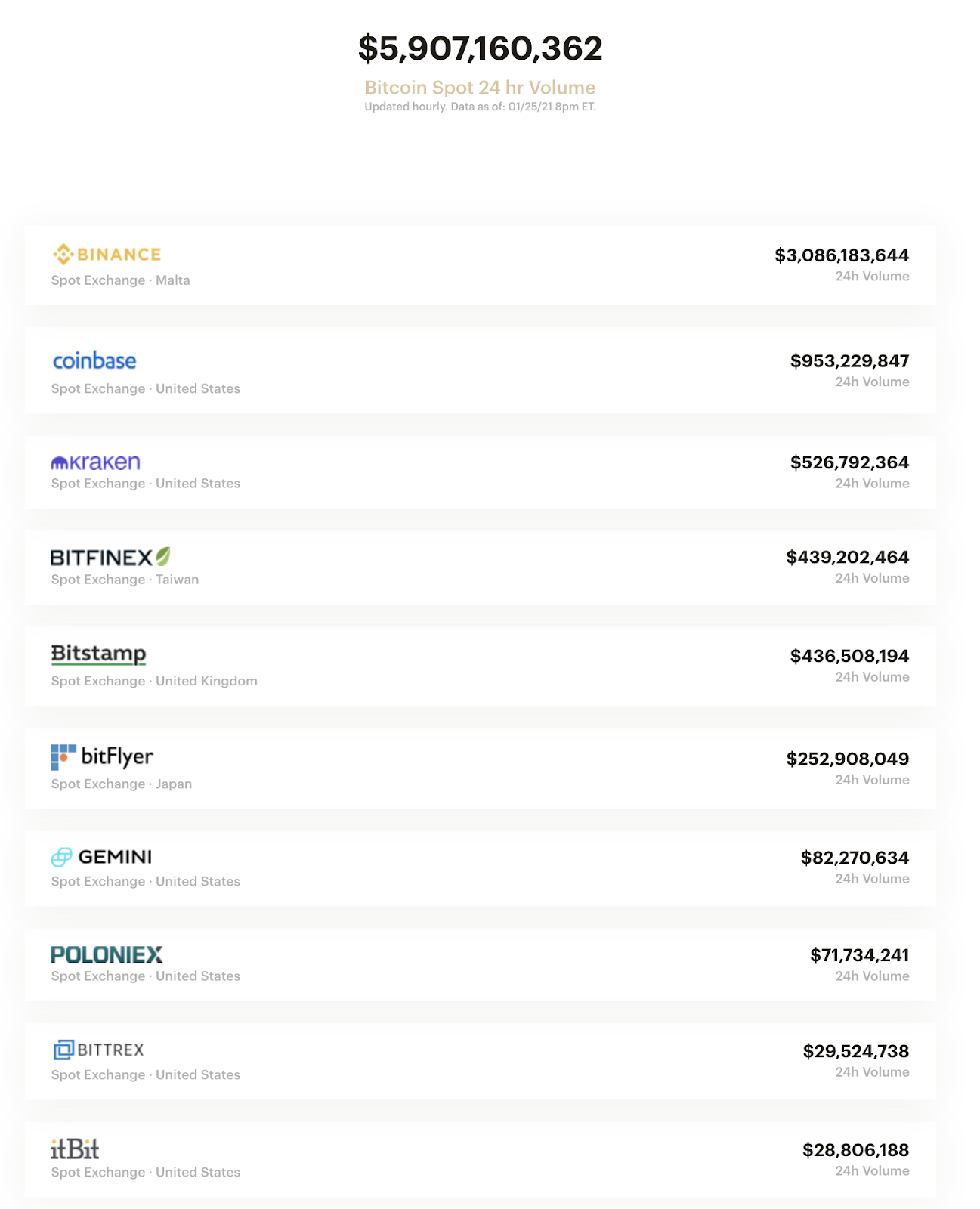

USA-baserede Bitwise foretog en banebrydende undersøgelse i 2018, der viste, at 95 procent af bitcoin rapporterede volumen er falsk! Det vedligeholder et websted der er designet til at give et meget bedre billede af legitim bitcoin-volumen.

Bitcointradevolume.com tegner et meget andet billede end de af coinlib.io eller forfatteren af ”The Bit Short.”

Den 25. januar 2021 viste bitcointradevolume.com omkring 6 milliarder dollars i 24-timers handelsvolumen for bitcoin og lidt over 4 milliarder dollars i bitcoin-futuresvolumen. Det viser sig, at legitim bitcoin 24 timers volumen er omkring $ 10 mia., Hvor over 75 procent af det reelle volumen kommer fra amerikanske regulerede enheder.

På dette tidspunkt skal det være helt klart, at den dramatiserede historie, som forfatteren af ”The Bit Short” har malet, er langt fra virkeligheden. Deres påstande om, at tether er 70 procent af bitcoins legitime handelsvolumen, er langt fra virkeligheden – højst repræsenterer det mellem 25 og 35 procent af den reelle bitcoin-handelsvolumen i en given 24-timers periode.

Afbrydelse af punkt tre: “Udstedelse af tøjre skal være svigagtig på grund af hvordan det udstedes”

Tether Limited, organisationen bag den ældste stablecoin, udsteder kun nye tokens til partnere. Det giver mening, at store OTC-handelsborde modtager tether og bruger tether i store blokke. Dette diskuteres detaljeret i denne fremragende podcast med Dan Matuszewski fra CMS Holding og Nic Carter fra Castle Island Ventures tilbage i 2019.

Paulo Arduino, CTO fra Tether Limited, forklarede de forskellige forretningsmodeller, der blev brugt af Coinbase / Circle og Tether til udstedelse af stablecoins i denne podcast i 2019.

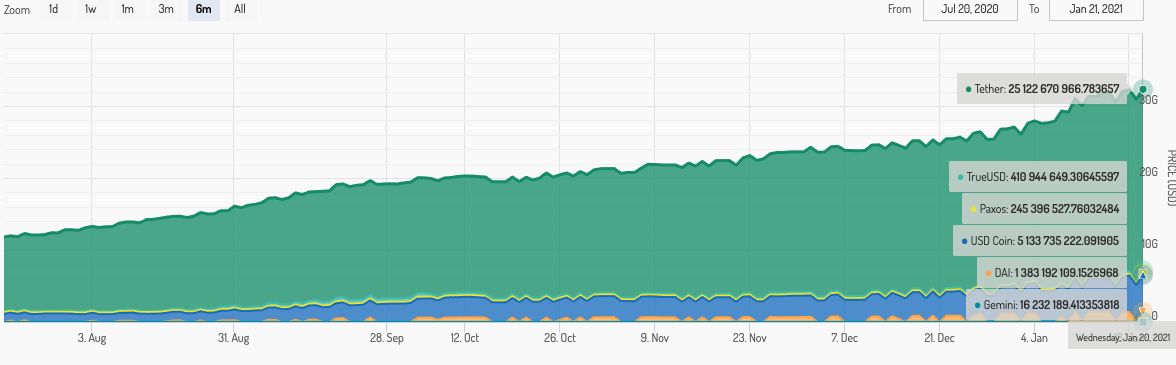

USDC fra Coinbase har en anden model end Tether Limited. Alle kan oprette en Coinbase-konto, indbetale dollars og mynte USDC. Hvis du tager et mere zoomet ud kig på total stablecoin-udskrivning på tværs af de forskellige spillere, er der faktisk enorme mængder korrelation på tværs af alle mønter.

Forfatteren hævder, at tether-udskrivning skal være 100 procent svigagtig baseret på denne operationelle forskel mellem, hvordan Tether Limited udsteder USDT, og hvordan Coinbase / Circle udsteder USDC. Vi spørger forfatteren: Hvorfor er væksten i stablecoin-markedsværdien så korreleret sammen? Hvis du ser på væksten i stablecoin-markedsværdien på tværs af alle stablecoins på websteder som stablecoinindex.com, er det klart at se, at de vokser synkroniseret.

Konspirerer alle stablecoin-udstedere og koordinerer for at udskrive på nøjagtig samme tid? Vi tvivler alvorligt på det. Denne fordeling af væksten i stablecoin-markedsdækning på tværs af alle aktørerne indikerer, at midler, der strømmer til Tether, sandsynligvis er legitime og synkroniserede med resten af markedet.

Igen er Tether Limited en sort boks, og vi kan ikke med sikkerhed sige, hvordan det styrer sin virksomhed, men til dato har markedet behandlet tether som værende $ 1 konsekvent.

Debunking Point 4: Bitcoin Insiders er blinde for, hvordan tether manipulerer Bitcoin Market

Vi tror, at det på dette tidspunkt er klart, at Bitcoinere forstår Tether-markedet langt bedre end forfatteren af ”The Bit Short” gør. Vi vil blot give et par flere eksempler på Bitcoiners, der tackler disse trætte Tether-bekymringer gennem årene.

2021:

den nuværende Tether FUD får QAnon til at se rimelig ud

– nic carter (@nic__carter) 15. januar 2021

2020:

Interessant stykke af @nic__carter: https://t.co/fu9Ojg9PcG

"Nu vil mange af jer læse kritiske overtagelser af Bitcoins nuværende rally fra folk, der insisterer på, at stablecoins kan lide @Tether_to er på en eller anden måde ansvarlig for prisen. Jeg vil opfordre dig til at spørge disse kritikere … 1/19

– Stuart Hoegner (@bitcoinlawyer) 29. november 2020

2019:

LOL! @CNBC‘S Facebook-side delte en 2 måneder gammel Tether FUD-artikel, som om det var friske nyheder. De postede om eftermiddagen i går. Jeg gætter på, at de havde brug for nogle flere klik inden årets udgang. &# 128514; pic.twitter.com/cxOlGvIFZX

– Samson Mow (@Excellion) 22. december 2019

2018:

På grund af vanskelighederne med at åbne nye Bitfinex-konti i slutningen af sidste år og den mindste kontostørrelse på 10k usd, der blev pålagt i år, er der en hel generation af kryptohandlere, der er modtagelige for at binde fud og bebrejde det for alle mulige sygdomme i selve crypto.

– Su Zhu (@zhusu) 21. oktober 2018

Afbrydelsespunkt 5: Legitime udvekslinger er ikke tilknyttet tether

Bitwise, der tilbyder Bitwise Bitcoin Fund på amerikanske offentlige markeder, opretholder den førnævnte ressource bitcointradevolume.com. På webstedet viser det kun legitime bitcoin-markeder med skøn over, hvad det mener er legitimt volumen.

De følgende børser tilbyder alle tether-markeder og vises på Bitwises liste; Binance, Bitfinex, Kraken, Poloniex og Bittrex. Fem ud af 10 legitime børser bruger ifølge Bitwise USDT. Igen er dette et andet tegn på, at tether er en del af det legitime bitcoin-marked.

Det mest kompatible og største bitcoin P2P-marked, Paxful, tilføjede tether-support i 2020 og er baseret og drives i USA. De eneste to kryptovalutaer, det understøtter, er BTC og USDT.

Afbrydelsespunkt 6: Juridiske myndigheder er nødvendige for at regulere Bitcoin

Det er blevet helt indlysende for den gennemsnitlige investor, at det nuværende finansielle system er rigget mod den lille fyr. Denne uge har alle fra Donald Trump Jr. til Alexandria Ocasio-Ortez rejst opkald mod censur fra apps som Robinhood, WeBull, TD Ameritrade og selve Nasdaq. Alligevel er disse systemer lovlige …

Ja, jeg kan ikke huske den del af historien, når Robin Hood sælger og begynder at være en lejesoldat til kronen …

Alle har tilsyneladende en pris. #Til månen #GameStop &# 128640;&# 128640;&# 128640; https://t.co/WPeItjQi9q

– Donald Trump Jr. (@DonaldJTrumpJr) 28. januar 2021

Vi vil hævde, at dette sidste punkt er den ultimative fortælling om, at forfatteren af ”The Bit Short” ikke forstår bitcoin fra de første principper. Tidlig bitcoin-investor Tyler Winklevoss syntetiserede Bitcoins værdiproposition ganske pænt i dette berømte citat:

“Vi har valgt at lægge vores penge og tro på en matematisk ramme, der er fri for politik og menneskelige fejl.”

Den berømte latinske sætning vires i numeris, “styrke i tal” på engelsk, er en anden god måde at forstå Bitcoin verdensbillede. Bitcoin handlede aldrig om autoritet, det handlede altid om opt-in, tilladelsesløse systemer aktiveret af matematik og kryptografi. For folket, af folket, folks penge. At kræve regulering betyder, at du ikke forstår Bitcoin-paradigmeskiftet.

Man kan argumentere for, at uden de juridiske myndigheders krig mod kontanter, uophørligt behov for at beskatte, dystopisk finansiel overvågning og arkænt banksystem, ville der ikke være behov for binding … hvis juridiske myndigheder er så dygtige til at bringe gennemsigtighed og integritet i vores monetære systemer, hvorfor fastsætter de ikke deres egen valuta først?

Der er dog et større punkt, der skal destilleres her. Bitcoin er allerede reguleret, ikke af menneskets lov, men af naturens lov. Uden “køber af sidste udvej” er der ingen, der redder investorer fra deres dårlige valg … brænder mig en gang, skam dig, brænd mig to gange, skam mig. Hvis tether er et fupnummer, sprænger det til sidst sig selv. Investorer vil lære noget nyt, markederne vil midlertidigt blive haywire og bitcoin vil fortsætte med at rydde transaktioner, som om der aldrig er sket noget.

Gennem Bitcoins 12-årige historie har den overlevet Silk Road, Mt. Gox, OneCoin og meget mere.

Tekniske forskningsbidrag til denne artikel blev leveret af David Bailey.