Facebook

Facebook Twitter

TwitterSå länge Bitcoiners är vi inte chockade över den pågående förvirringen kring bitcoinmarknadens natur. Verkligheten är att, till skillnad från andra offentliga marknader, har bitcoinmarknaden betydligt mer buller. Det finns buller kring prisvärdering, buller kring användningsfall, buller kring data och buller från skeptiker. Det är mycket svårt för en ny person att komma in på bitcoinmarknaden och klippa direkt till signalen.

Denna förvirring har återigen manifesterats i en missvisande artikel som cirkulerar på nätet: ”The Bit Short: Inside Cryptos Doomsday Machine.”

Det verkar som att författaren till den nu virala Medium-artikeln, som många andra, har glidit in i några ganska stora nybörjare fallgropar kring bitcoin-utbytesdata, bitcoins natur som svarta marknadspengar och naturligtvis rädsla, osäkerhet och tvivel (FUD) runt en framträdande lösning för grå marknadsdollar som heter tether. Den här artikeln kommer att undersöka författarens viktigaste argument en efter en och förklara dessa fallgropar och visa varför de inte bör tas på allvar i någons övervägande av tether eller dess förhållande till bitcoin.

Roten till tether-konspirationen är ett grundläggande antagande om att bitcoinmarknaden inte är legitim och att det inte finns någon legitim efterfrågan på bitcoin, bara FOMO som skapas som en biprodukt av ”bedräglig tether-printing.” 2016 eller 2023 var tjuderkonspirationsteorin en mycket kraftfull berättelse. Det stämmer, dessa mycket rädda rädslor fanns före 2023 … den här historien är gammal.

År 2023 i en värld där vi vet att fiat devalveras med ett enormt klipp, översvämmas människor och institutioner i allt som inte är fiat och stora perukinvesterare dyker upp på TV och diskuterar deras massiva tilldelningar till bitcoin. Idag är historien om ingen legitim efterfrågan mycket svagare. Bitcoin är världens hårdaste och knappaste tillgång skapad för detta uttryckliga syfte.

Medan på ytan verkar “The Bit Short: Inside Cryptos Doomsday Machine” väcka några mycket trovärdiga problem kring bitcoinmarknaden, är dessa bekymmer effektivt baserade på feltolkningar av datavisualiseringar som själva är baserade på falska data.

Tyvärr är “The Bit Short” ogrundad FUD.

Författaren papegojorar flera betade och diskrediterade individer som har klamrat sig fast vid denna tether-berättelse i över fyra år nu.

Vi tänker inte försvara Tether, iFinex, Bitfinex eller någon annan privat organisation som är relaterad till tether, vi har inte pratat med dem och de kan och talar för sig själva. Snarare är vi här för att avfärda den felaktiga informationen i “The Bit Short”, samt för att ge ett visst sammanhang så att nya investerare kan undvika de uppenbara missuppfattningarna som driver upp detta och många andra dåligt undersökta FUD-artiklar som kommer att fortsätta att sprida sig.

En kort historia av tether och USD-Pegged Tokens

Tether är den ursprungliga “stablecoin”, som lanserades 2014, nästan fyra år före någon av sina konkurrenter. Det är faktiskt tjuders massiva framgång och uppenbara efterfrågan 2023 som blev drivkraften för “reglerade alternativ” som USDC, GUSD och Paxos att lansera.

Oktober 2014: Tether (USDT) Ursprungsdatum

December 2023: Dai Stablecoin Ursprungsdatum

September 2023: USDC Ursprungsdatum

September 2023: GUSD Ursprungsdatum

September 2023: Paxos Ursprungsdatum

Tether är det största stabila valutan av både marknadsvärde och användning eftersom det var det första. Det skapade bokstavligen stablecoin-marknaden och hade betydande nätverkseffekter år innan någon annan spelare började tävla. Detta är inte att säga att det inte har fel, det är bara för att förklara varför det är så mycket större än dess mycket yngre konkurrenter.

Återigen är den här artikeln inte här för att försvara vad tether kräver, utan snarare för att hjälpa andra att bättre förstå vad tether är och vilken roll det spelar. Tether är en svart låda och är “skissartad” av design. Tether-produkten är för att arbeta runt banksystemet. Ur ett regleringsperspektiv är detta skissartat av naturen. Det är också därför människor använder det. Tether-användare vill inte ha sitt värde i det äldre kompatibla systemet. Det huvudsakliga användningsfallet för tjudring är att sälja din bitcoin till en “dollar” utan att slå på banksystemet. I praktiken liknar tether framtida bitcoin-köpefterfrågan. För många är poängen med tether att kringgå regler när man handlar med bitcoin.

Att väcka larm för att binda ihop sig är som att hoppa i havet och väcka larm om att det finns fisk som simmar. Självklart är tether inte utåt “kompatibelt och transparent”, det är poängen med tether.

Men författaren till “The Bit Short” skulle få dig att tro att tether inte bara är “sketchy”, aka, det tjänar den grå dollarmarknaden, men att det inte finns något bitcoinbehov utanför den “sketchy” tether-manipulationen. Vi argumenterar inte för att tjudring inte är skissartad, utan snarare att tjudring passar på en mycket nyanserad plats i det större Bitcoin-ekosystemet. Vi kommer att visa med starka bevis att tether inte liknar en grundläggande fråga i Bitcoin-investeringsavhandlingen eller legitimiteten för bitcoinmarknaden. Författaren till “The Bit Short” bygger sitt argument på följande punkter:

- Tether står för mer än 10 miljarder dollar i dagligt inflöde till bitcoin

- Tether svarar för över 70 procent av bitcoinvolymen

- Tether-utfärdande måste vara bedrägligt på grund av hur det utfärdas

- Bitcoin-insiders är blinda för hur tether manipulerar bitcoinmarknaden

- Legitima utbyten är inte anslutna till tether

- Juridiska myndigheter är det enda sättet att åtgärda ovanstående frågor

Medan författarens fall ger en saftig läsning, särskilt för läsare med liten eller ingen förståelse för bitcoinmarknaden, blir det efter en viss observation ganska tydligt att dessa punkter baseras på misstolkningar av felaktig information och allmän okunnighet..

Debunking Point One: “Tjudra konton för mer än 10 miljarder dollar i inflöden till Bitcoin”

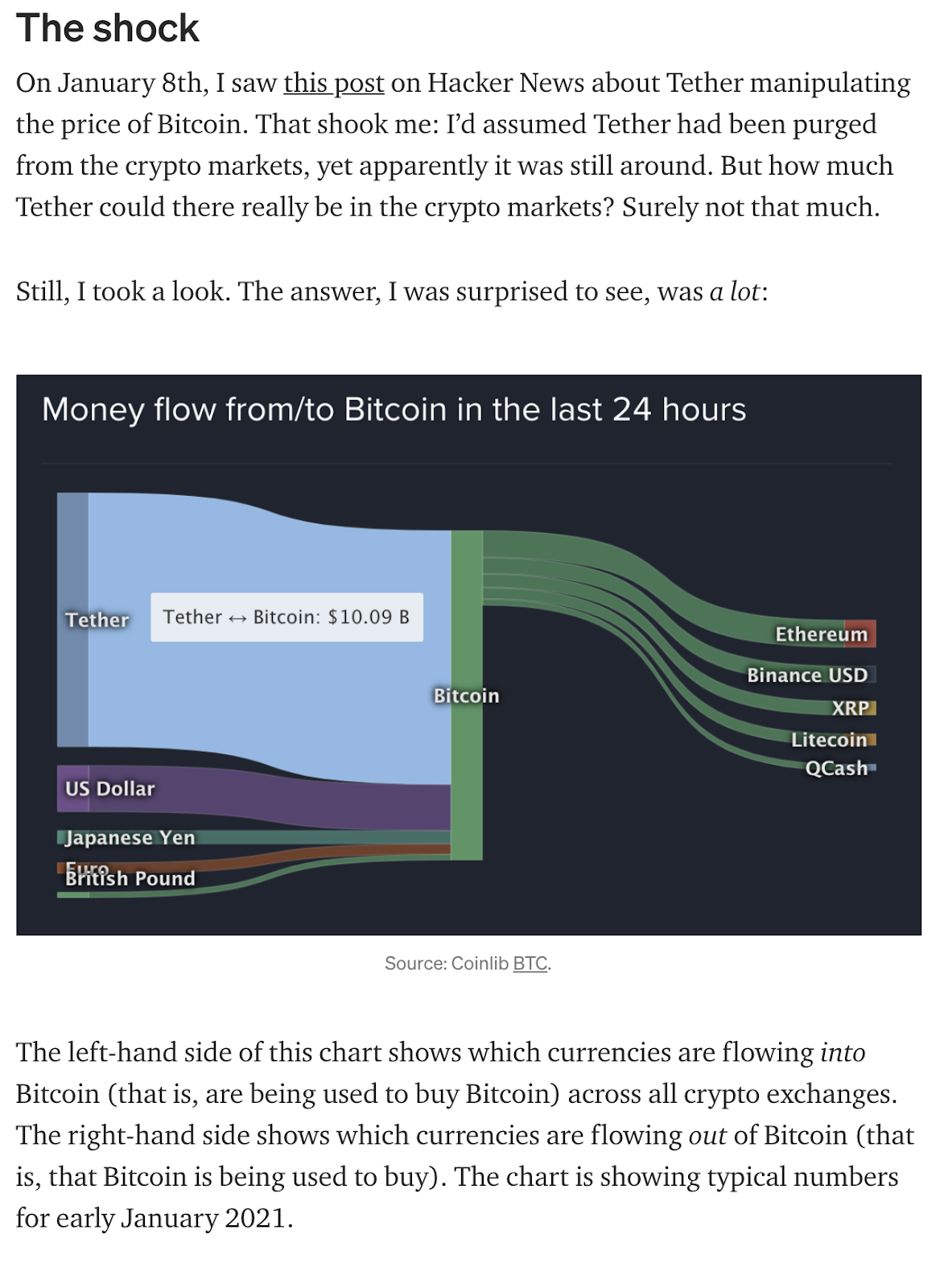

Det viktigaste med hans artikel är det första diagrammet som visas i avsnittet “The Shock”.

Författaren tog en skärmdump från coinlib.io: s 24-timmars penningflöde (som representerar pengarna som flödade från / till bitcoin under de senaste 24 timmarna) och hävdade att detta diagram illustrerar enkelriktad köp från tether till bitcoin.

Som noterats av datakällan representerar detta inte ett enkelriktat inflöde, utan representerar volym. Volymen skiljer sig mycket från envägsinflöden. Det verkar som om författaren är förvirrad över hur man läser den grafik de citerar. Författaren hävdade att den vänstra sidan av diagrammet illustrerar värdeinflöden som går till bitcoin och den högra sidan visar värden som lämnar bitcoin. Detta är en helt felaktig tolkning av diagrammet.

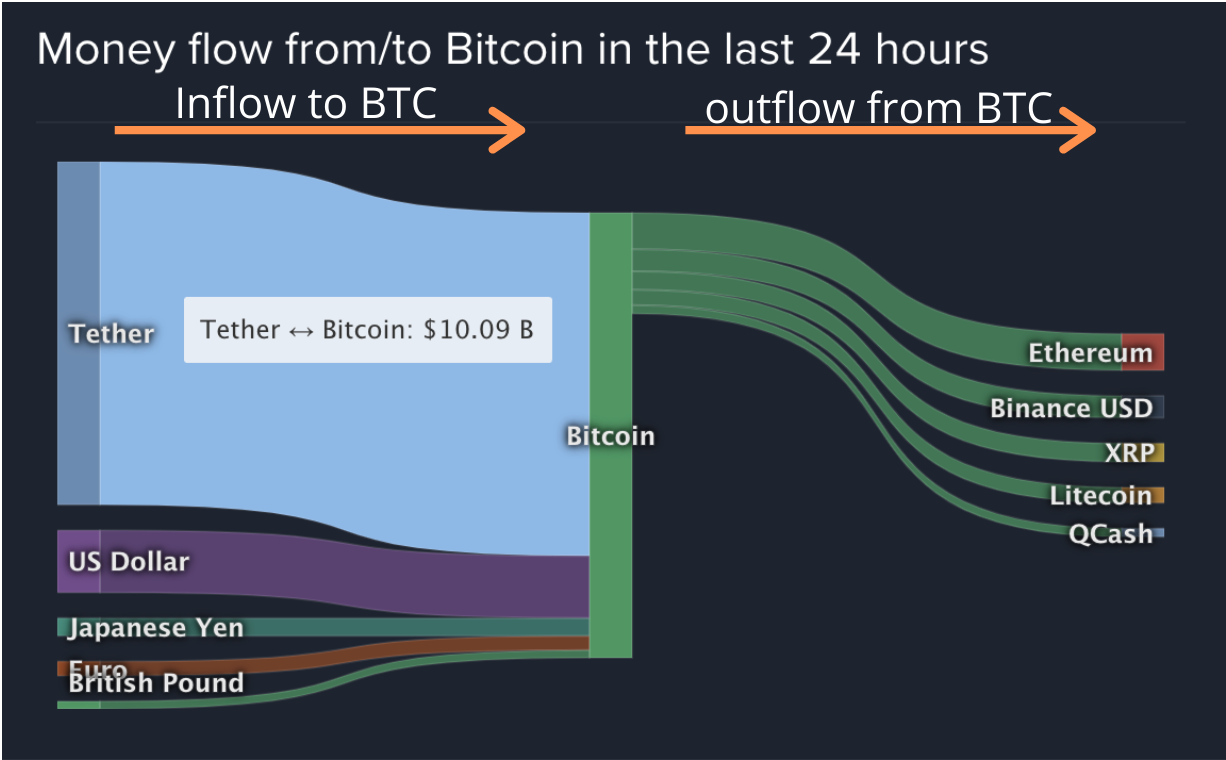

Här är vad författaren föreslår att bilden betyder:

Men här är faktiskt vad diagrammet betyder:

Handelsvolymen motsvarar inte dollarinflödet till ett system. Detta är ett faktum.

Med denna tydliga felaktiga framställning har grunden till författarens argument redan fullständigt lösts upp på grund av det faktum att tjudring inte står för 10 miljarder dollar i inflöden dagligen. Snarare finns det ungefär 10 miljarder dollar i utbytesrapporterad handelsvolym av tjuder.

I artikeln författade författaren villigt eller ovilligt hur man tolkade data från dessa coinlib.io-grafik. Vi kommer att överlåta det till läsaren att avgöra vad de anser vara författarens mest troliga avsikt i denna felaktiga framställning.

Debunking Point Two: “70 procent av Bitcoin-volymen är bunden”

Därefter hävdar författaren att Tether utgör 70 procent av bitcoins handelsvolym.

Sjuttio procent är en intressant siffra. Hur kom författaren fram till detta “faktum”? Bekvämt, om en Coinlib.io-användare rullade ner från penningflödet från / till bitcoin under de senaste 24 timmarna, skulle de hitta Coinlib.ios bitcoin-volymdiagram.

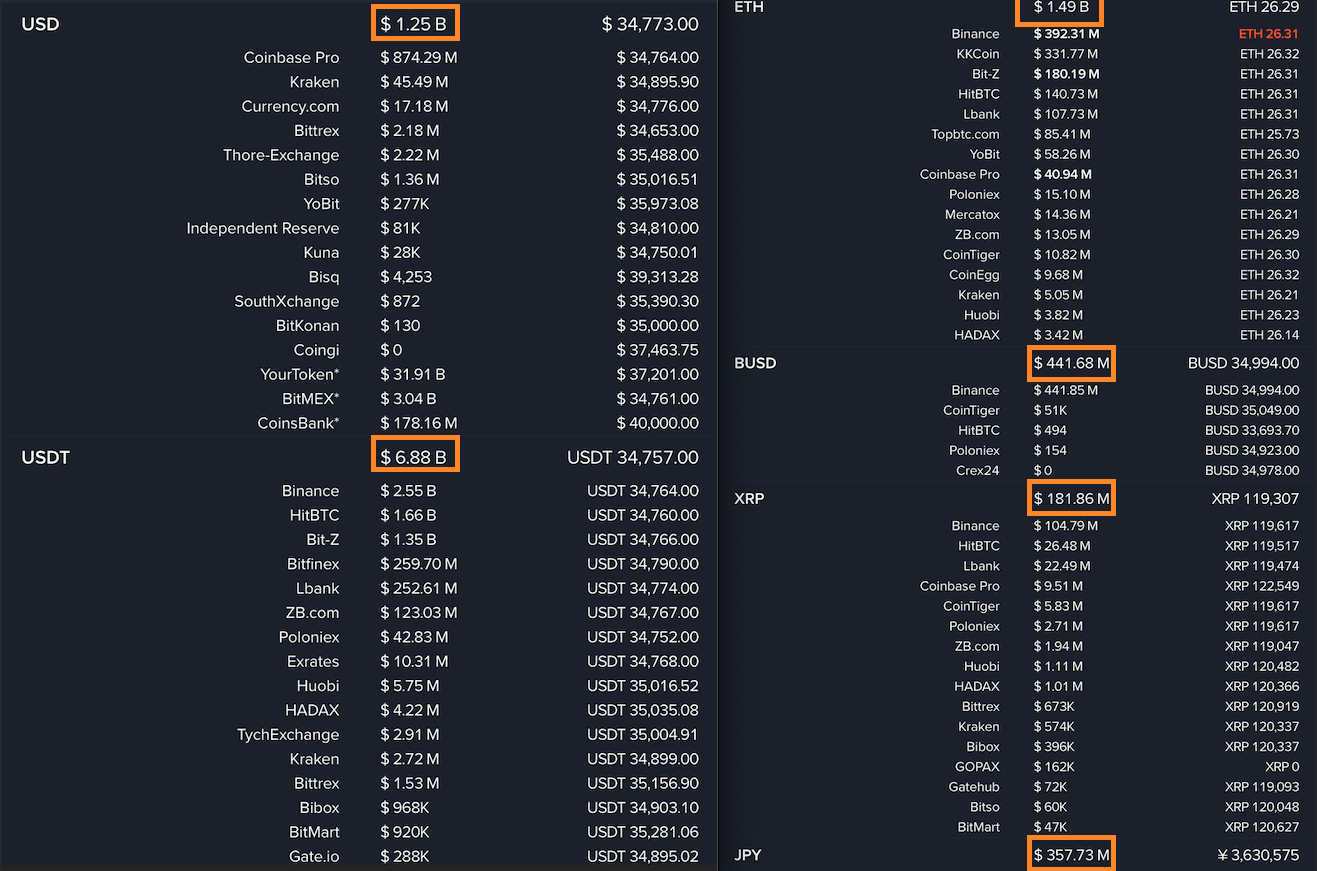

Också bekvämt, om man lägger till den totala bitcoin-24-timmarsvolymen som rapporteras på coinlib.io och delar den med 24-timmars tether-volymen, skulle de upptäcka att cirka 66 procent av bitcoin-handelsvolymen är tether. Här är vår matte från 20 januari 2023 när vi genomförde den här första utredningen:

BTC / USD-volym: 1,25 miljarder

BTC / USDT-volym: 6,88 miljarder

BTC / ETH-volym: 1,49 miljarder

BTC / BUSD-volym: 0,44 miljarder

BTC / JPY-volym: 0,36 miljarder

Total BTC-volym: Cirka 10,42 miljarder

Så 6,88 miljarder USDT-volym dividerat med 10,42 miljarder totalt BTC-volym motsvarar cirka 66 procent.

Det kan vara en tillfällighet att våra siffror matchar det “närmare 70 procent” -talet som författaren har hävdat, men vi kunde inte återskapa den exakta summan USDT totalt i procent av BTC-volymen från någon annan resurs. Coinmetrics.io, coingeck.com och coinmarketcap.com är alla mycket välkända aggregatorer som vi använde för att försöka återskapa författarens 70 procent.

Tyvärr för författarens avhandling har coinlib.io inte det starkaste rykte som en dataresurs och många utbyten – särskilt de som författaren noterat – är kända för att rapportera falsk handelsvolym för att få gratis marknadsföring på kryptodataaggregatörer som coinlib .io. Författaren verkar ta coinlib.ios volyminformation till nominellt värde, när den faktiskt är nästan helt falsk.

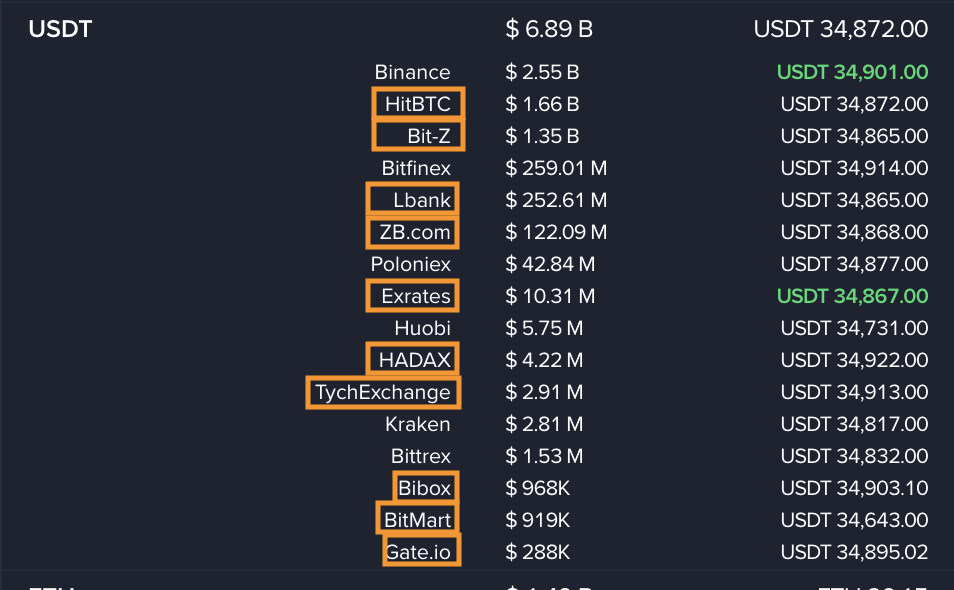

Bryta ner Bitcoins volym i tether

Låt oss ytterligare dela upp de tjudervolymnummer som coinlib.io lyfter fram:

Coinlib.io visar 6,89 miljarder i 24-timmars tether-volym (den 20 januari 2023), men inte alla de börser som den använde för att rapportera detta antal är legitima. Faktiskt. de flesta är det inte! Vi tog oss friheten att i orange markera alla börser som är allmänt kända för att delta i falsk handel för att manipulera sina rankningar på webbplatser som coinlib.io, coinmarketcap.com och coingecko.com.

Författaren tycktes tro att HitBTC och Bit-Z underlättar mer verklig bitcoinefterfrågan än Coinbase.

Bit-Z och HitBTC är inte stora börser alls och inte ens nära två av de största. Speciellt HitBTC har en lång historia av denna typ av oetiskt beteende. Det är känt att även Binance, nummer-1-utbytet för tether-volym, utför vissa skumma metoder för sin utbyte för att pumpa upp volymnumren. Huvudpoängen är att den massiva tether-volymen inte är riktig och absolut inte representerar nästan 70 procent av den totala bitcoin-handelsvolymen. Den verkliga handelsvolymen är faktiskt mycket mindre än vad någon av dessa webbplatser rapporterar.

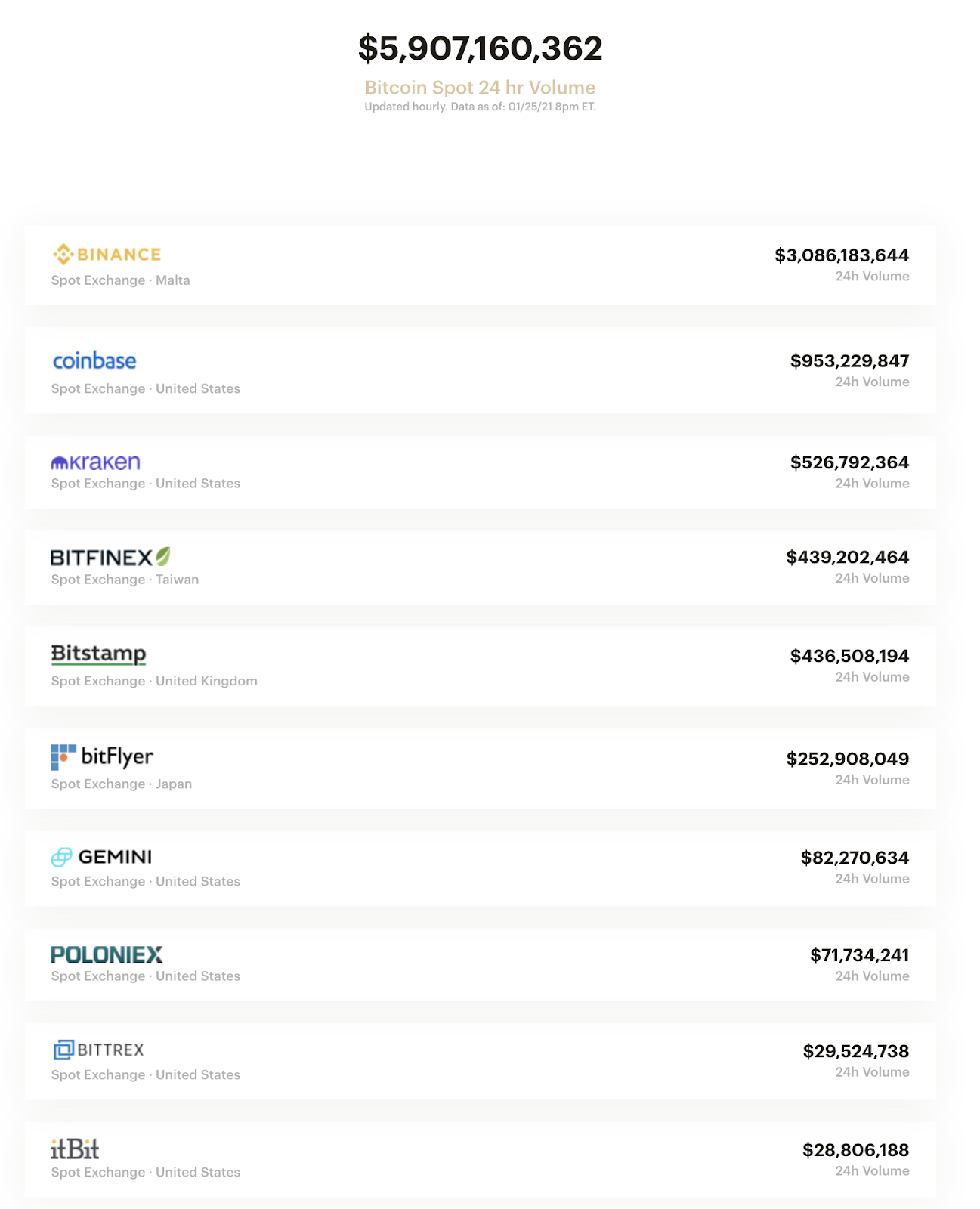

USA-baserade Bitwise gjorde en banbrytande studie 2023 som visade att 95 procent av bitcoin rapporterade volymen är falsk! den har en webbplats som är utformad för att ge en mycket bättre bild av legitim bitcoinvolym.

Bitcointradevolume.com målar en helt annan bild än de av coinlib.io eller författaren till “The Bit Short.”

Den 25 januari 2023 visade bitcointradevolume.com cirka 6 miljarder dollar i 24-timmars handelsvolym för bitcoin och drygt 4 miljarder dollar i bitcoin-futuresvolym. Det visar sig att legitim bitcoin 24 timmars volym är cirka 10 miljarder dollar, med över 75 procent av den verkliga volymen kommer från amerikanska reglerade enheter.

Vid denna tidpunkt borde det vara helt klart att den dramatiserade berättelsen som författaren av “The Bit Short” har målat är långt ifrån verkligheten. Deras påståenden om att tether är 70 procent av bitcoins legitima handelsvolym är långt ifrån verkligheten – högst representerar det mellan 25 procent och 35 procent av den verkliga bitcoin-handelsvolymen under en given 24-timmarsperiod.

Debunking Point Three: ”Tether-utfärdande måste vara bedrägligt på grund av hur det utfärdas”

Tether Limited, organisationen bakom den äldsta stablecoin, utfärdar bara nya tokens till partners. Det är vettigt att stora OTC-handelsdiskar tar emot tether och använder tether i stora block. Detta diskuteras i detalj i denna utmärkta podcast med Dan Matuszewski från CMS Holding och Nic Carter från Castle Island Ventures tillbaka 2023.

Paulo Arduino, CTO för Tether Limited, förklarade de olika affärsmodellerna som Coinbase / Circle och Tether använde vid utfärdandet av stablecoins i denna podcast för 2023.

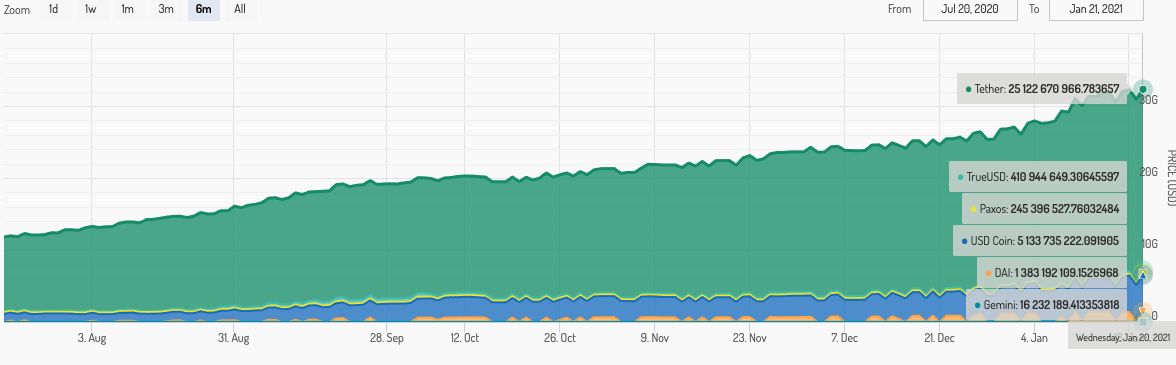

USDC från Coinbase har en annan modell än Tether Limited. Vem som helst kan skapa ett Coinbase-konto, sätta in dollar och mynt USDC. Om du tar en mer utzoomad titt på total utskrift av stablecoin över de olika spelarna finns det faktiskt enorma mängder korrelation över alla mynt.

Författaren hävdar att tether-utskrift måste vara 100 procent bedrägligt baserat på denna operativa skillnad mellan hur Tether Limited utfärdar USDT och hur Coinbase / Circle utfärdar USDC. Vi frågar författaren: Varför är stablecoin-tillväxten på marknaden så korrelerad med varandra? Om du tittar på stablecoin-tillväxten på marknaden för alla stablecoins på webbplatser som stablecoinindex.com är det tydligt att de växer synkroniserat.

Konspirerar och samordnar alla stablecoin-utgivare exakt samtidigt? Vi tvivlar allvarligt på det. Denna fördelning av tillväxt på stablecoin-marknadsvärde över alla aktörer indikerar att medel som strömmar in i Tether sannolikt är legitima och synkroniserade med resten av marknaden.

Återigen är Tether Limited en svart låda och vi kan inte säga med säkerhet hur det hanterar sin verksamhet, men hittills har marknaden behandlat tjudret som värt $ 1 konsekvent.

Debunking Point 4: Bitcoin Insiders är blinda för hur tether manipulerar Bitcoin-marknaden

Vi tror att det vid denna tidpunkt är uppenbart att Bitcoiners förstår Tether-marknaden mycket bättre än författaren till “The Bit Short” gör. Vi ger bara några fler exempel på Bitcoiners som tar itu med dessa trötta Tether-bekymmer genom åren.

2023:

den nuvarande Tether FUD gör att QAnon ser rimligt ut

– nic carter (@nic__carter) 15 januari 2023

2023:

Intressant bit av @nic__carter: https://t.co/fu9Ojg9PcG

"Nu kommer många av er att läsa kritiska antaganden om Bitcoins nuvarande rally från människor som insisterar på att stablecoins gillar @Tether_to är på något sätt ansvariga för priset. Jag uppmanar dig att be dessa kritiker … 1/19

– Stuart Hoegner (@bitcoinlawyer) 29 november 2023

2023:

LOL! @CNBCFacebooksida delade en 2 månader gammal Tether FUD-artikel som om det var nya nyheter. De postade på eftermiddagen igår. Jag antar att de behövde några fler klick innan årsskiftet. &# 128514; pic.twitter.com/cxOlGvIFZX

– Samson Mow (@Excellion) 22 december 2023

2023:

På grund av svårigheten att öppna nya Bitfinex-konton i slutet av förra året och den minsta kontostorleken på 10 000 USD som infördes i år, finns det en hel generation av kryptohandlare som är mottagliga för tether fud och skyller på det för alla slags sjukdomar i crypto själv.

– Su Zhu (@zhusu) 21 oktober 2023

Debunking Point 5: Legitima utbyten är inte anslutna till Tether

Bitwise, som erbjuder Bitwise Bitcoin Fund på amerikanska offentliga marknader, upprätthåller den tidigare nämnda resursen bitcointradevolume.com. På webbplatsen listas den bara legitima bitcoinmarknader med uppskattningar av vad den anser vara legitim volym.

Följande börser erbjuder alla internetmarknader och visas på Bitwises lista; Binance, Bitfinex, Kraken, Poloniex och Bittrex. Fem av tio legitima börser, enligt Bitwise, använder USDT. Återigen är detta ett annat tecken på att tether är en del av den legitima bitcoinmarknaden.

Den mest kompatibla och största bitcoin P2P-marknaden, Paxful, lade till tether-stöd 2023 och är baserat och drivs i USA. De enda två kryptovalutorna som stöds är BTC och USDT.

Debunking Point 6: Juridiska myndigheter behövs för att reglera Bitcoin

Det har blivit helt uppenbart för den genomsnittliga investeraren att det nuvarande finansiella systemet är riktat mot den lilla killen. Den här veckan har alla från Donald Trump Jr. till Alexandria Ocasio-Ortez väckt samtal mot censuren från appar som Robinhood, WeBull, TD Ameritrade och Nasdaq själv. Ändå är dessa system lagliga …

Jag minns inte den del av berättelsen när Robin Hood säljer och börjar bli en legosoldat för kronan …

Tydligen har alla ett pris. #Till månen #GameStop &# 128640;&# 128640;&# 128640; https://t.co/WPeItjQi9q

– Donald Trump Jr. (@DonaldJTrumpJr) 28 januari 2023

Vi skulle hävda att denna sista punkt är den ultimata berättelsen om att författaren till “The Bit Short” inte förstår bitcoin från de första principerna. Den tidiga bitcoininvesteraren Tyler Winklevoss syntetiserade Bitcoins värdeproposition ganska snyggt i detta berömt citat:

“Vi har valt att lägga våra pengar och tro på en matematisk ram som är fri från politik och mänskliga misstag.”

Den berömda latinska frasen vires i numeris, “styrka i antal” på engelska, är ett annat bra sätt att förstå Bitcoin-världsbilden. Bitcoin handlade aldrig om auktoritet, det handlade alltid om opt-in, tillståndlösa system aktiverade av matematik och kryptografi. För folket, av folket, folkets pengar. Att kräva reglering innebär att du inte förstår Bitcoin-paradigmskiftet.

Man kan hävda att utan de juridiska myndigheternas krig mot kontanter, oupphörligt behov av skatt, dystopisk finansiell övervakning och arkant banksystem skulle det inte finnas något behov av bindning … om rättsliga myndigheter är så skickliga på att skapa transparens och integritet i våra monetära system, varför fixar de inte sin egen valuta först?

Det finns dock en större poäng att destilleras här. Bitcoin regleras redan, inte av människans lag utan av naturens lag. Utan “köpare av sista utväg” finns det ingen som kan rädda investerare från deras dåliga val … bränn mig en gång, skäm dig, bränn mig två gånger, skam för mig. Om tjudring är en bluff kommer den så småningom att spränga sig själv. Investerare kommer att lära sig något nytt, marknaderna kommer tillfälligt att gå på höjden och bitcoin kommer att fortsätta att rensa transaktioner som om ingenting någonsin hände.

Under Bitcoins 12-åriga historia har den överlevt Silk Road, Mt. Gox, OneCoin och mycket mer.

Tekniska forskningsbidrag till denna artikel gjordes av David Bailey.