Facebook

Facebook Twitter

Twitter”Du kan betala för åtkomst till en databas, köpa programvara eller ett nyhetsbrev via e-post, spela ett dataspel via nätet, få $ 5 skyldig dig av en vän eller bara beställa en pizza. Möjligheterna är verkligen obegränsade. ”

Detta citat kommer inte från en introduktionsvideo från Bitcoin 2011. Faktum är att citatet inte handlar om Bitcoin alls. Det är inte ens från detta årtusende. De Citat är från kryptografen Dr. David Chaum, talar på första CERN-konferensen någonsin i Genève 1994. Vad han pratar om är eCash.

Om cypherpunk-rörelsen har en förfader är den skäggiga, hästsvansade Chaum det. Att säga att kryptografen – nu 62 eller 63 år (han kommer inte att avslöja sin exakta ålder) – låg före kurvan är en underdrift. Innan de flesta hade hört talas om internet, innan de flesta hem hade persondatorer, innan Edward Snowden, Jacob Appelbaum eller Pavel Durov till och med föddes, bekymrade sig Chaum om framtiden för integritet online.

“Du måste låta dina läsare veta hur viktigt det är”, Chaum en gång berättade a Trådbunden journalist. ”Cyberspace har inte alla fysiska begränsningar. […] Det finns inga väggar … det är en annan, läskig, konstig plats, och med identifiering är det en panoptikon mardröm. Rätt? Allt du gör kan vara känt för någon annan, kan spelas in för alltid. Det är antitetiskt mot den grundläggande princip som ligger till grund för demokratins mekanismer. ”

Chaum, som började sin karriär som professor i datavetenskap vid Berkeley University, var inte bara en digital förespråkare. Han designade verktygen för att förverkliga det. Först publicerad 1981, Chaums tidning “Spårbar elektronisk post, returadresser och digitala pseudonymer”Lade grunden för forskning om krypterad kommunikation via internet, vilket så småningom skulle leda till integritetsbevarande teknik som Tor.

Men integriteten för regelbunden kommunikation låg inte högst upp på Chaums prioritetslista. Han hade utan tvekan en ännu större idé. Berkeley-professorn ville utforma en integritetsbevarande digitala pengar.

“Valet mellan att hålla information i händerna på individer eller organisationer görs varje gång någon regering eller ett företag beslutar att automatisera en annan uppsättning transaktioner”, skulle Chaum förklara i Scientific American 1992. ”Samhällets form under nästa århundrade kan bero på vilken strategi som dominerar.”

Tio år tidigare, 1982, hade Chaum redan löst pusslet, som han publicerade i sitt andra stora papper: ”Blinda signaturer för spårbara betalningar.”Vid en tidpunkt då dagens Bitcoin-veteraner som Dr. Pieter Wuille, Erik Voorhees eller Peter Todd ännu inte hade tagit sitt första andetag, hade kryptografen utformat en lösning för att förverkliga ett anonymt betalningssystem för internet.

Blinda signaturer

Kärnan i Chaums digitala pengarsystem ligger hans innovation av “blinda signaturer”.

För att förstå blinda signaturer är det viktigt att först komma ihåg hur kryptering av public key fungerar och i synnerhet vad (vanliga) kryptografiska signaturer är.

Offentlig nyckelkryptografi använder nyckelpar. Ett sådant par består av en offentlig nyckel, som är en till synes slumpmässig talsträng som härrör matematiskt från den andra, riktigt slumpmässiga talsträngen: den privata nyckeln. Med den privata nyckeln är det trivialt att generera den offentliga nyckeln. Men med bara den offentliga nyckeln är det praktiskt taget omöjligt att generera den privata nyckeln: det är en enkelriktad gata.

Offentlig nyckelkryptografi kan användas för att etablera privat kommunikation mellan två personer – i akademiska kretsar som vanligtvis kallas “Alice” och “Bob” – som bara delar sina offentliga nycklar med varandra. Deras privata nycklar förblir privata.

Men privat kommunikation är inte allt som Alice och Bob kan göra. Alice kan också kryptografiskt “underteckna” alla data (och det kan Bob också). För att göra det måste Alice matematiskt kombinera sin privata nyckel med denna information. Resultatet blir en annan till synes slumpmässig nummersträng som kallas “signaturen”. Än en gång är det omöjligt att återskapa Alis privata nyckel från signaturen (med eller utan databladet). Det hela är fortfarande en enkelriktad gata.

Det intressanta med denna signatur är att Bob (eller någon annan) kan kontrollera den mot Alice offentliga nyckel. Detta berättar för Bob att det verkligen var Alice som skapade signaturen med sin privata nyckel (och den extra datan). Detta kan i sin tur betyda vad Alice och Bob vill. Det kan till exempel betyda att Alice håller med om innehållet i uppgifterna (precis som en handskriven signatur).

En blind signatur tar sedan allt detta ett steg längre. Den här gången genererar Bob först ett slumpmässigt tal, kallat “nonce”, och kombinerar matematiskt detta med data. Detta “krypterar” datan för att få den att verka som ännu en slumpmässig nummersträng. Bob kan sedan ge de krypterade uppgifterna till Alice så att hon kan skriva. Alice kan inte berätta hur de ursprungliga uppgifterna ser ut, så hon “undertecknar” den. Resultatet är en ”blind signatur”.

Nu är det intressanta med den här blinda signaturen att den inte bara är kopplad till Alice nycklar (som vilken signatur som helst skulle vara) och de krypterade uppgifterna. Samma blinda signatur är också länkad till de ursprungliga, okodade uppgifterna. Med bara Alice: s offentliga nyckel kan vem som helst kontrollera att Alice signerade en krypterad version av originaldata – naturligtvis inklusive Alice själv, om hon får se originaldata senare.

eCash

Detta system för blind signatur är det trick som Chaum använde för att skapa ett digitalt pengarsystem.

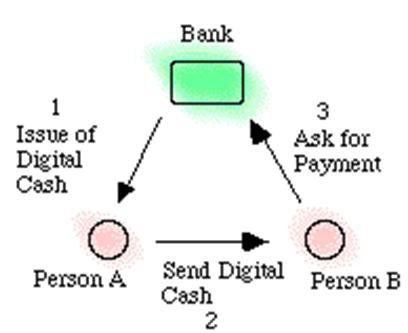

För att inse detta skulle Alice från ovanstående exempel faktiskt vara en bank: Alice Bank. Detta är en vanlig bank, som banker finns idag, där kunder har bankkonton med (i det här exemplet) amerikanska dollarinsättningar.

Låt oss säga att Alice Bank har fyra kunder: Bob, Carol, Dan och Erin. Och låt oss säga att Bob vill köpa något från Carol.

Först begär Bob ett ”uttag” från Alice Bank. (Helst hade han redan gjort detta uttag tidigare – men tänk inte på det för tillfället.) För att göra detta uttag skapar Bob faktiskt “digitala sedlar” själv, i form av unika nummer: “serienummer.” Dessutom krypterar han dessa sedlar, som visas ovan. Dessa krypterade sedlar skickas till Alice Bank.

Efter att ha fått de krypterade sedlarna från Bob undertecknar Alice Bank blinda varje krypterade sedel och skickar dem tillbaka till Bob. För varje signerad, krypterad sedel som hon skickar tillbaka drar Alice Bank en dollar från Bobs bankkonto.

Eftersom Alice Bank blind undertecknade de krypterade sedlarna är hennes signatur också kopplad till de ursprungliga, okodade sedlarna. Så, Bob kan nu använda de ursprungliga, okodade sedlarna för att betala Carol genom att helt enkelt skicka dem till henne.

När Carol tar emot sedlarna bör hon vidarebefordra dem till Alice Bank. Alice Bank kontrollerar sedan att hon verkligen blindsignerade var och en av sedlarna, vilket hennes blinda signaturer tillåter henne att göra: de är länkade till hennes egna nycklar. Alice Bank kontrollerar också att samma sedlar (serienummer) inte redan har deponerats av någon annan för att säkerställa att de inte har använts dubbelt.

När sedlarna checkar ut lägger Alice Bank till motsvarande antal dollar i Carols banksaldo och låter Carol veta. Efter denna bekräftelse vet Carol att hon har fått giltiga sedlar av Bob och kan säkert skicka honom vad han köpte från henne.

Grundidén bakom eCash. Källa: fakultet.bus.olemiss.edu/

Grundidén bakom eCash. Källa: fakultet.bus.olemiss.edu/

Av avgörande betydelse kommer Alice Bank att se de okrypterade sedlarna för första gången först när Carol sätter in dem! Som sådan har Alice Bank inget sätt att veta att sedlarna var Bob. De kunde lika gärna ha kommit från Dan eller Erin.

Som sådan erbjuder Chaums lösning integritet vid betalningar. Det var naturligtvis inte nytt i sig: privata betalningar var normen på den tiden. Men det var nytt i digital form. Därför Chaums analogi: kontanter. Elektroniska kontanter. eCash.

DigiCash

År 1990, lite under tio år efter att han avslutat sina första tidningar (yngre kryptovalutautvecklare som Matt Corallo, Vitalik Buterin och Olaoluwa Osuntokun hade fortfarande inte fötts), grundade David Chaum DigiCash. Företaget var baserat i Amsterdam, där Chaum hade bott i ett par år och specialiserat sig på – faktiskt – digitala pengar och betalningssystem. Dessa inkluderade ett regeringsprojekt för att ersätta vägtullar (som så småningom avbröts) och smartkort (liknande det vi kallar hårdvaruplånböcker idag). Men DigiCashs flaggskeppsprojekt var dess digitala kassasystem, eCash. (Systemet kallades eCash, medan pengarna i systemet kallades “CyberBucks”, jämförbart med att använda stora bokstäver Bitcoin för protokollet och små bokstäver för valutan.)

Det tekniska teamet i de tidiga dagarna av DigiCash. (Chaum avbildas inte.) Källa: chaum.com/ecash

Det tekniska teamet i de tidiga dagarna av DigiCash. (Chaum avbildas inte.) Källa: chaum.com/ecash

I en tid som Netscape och Yahoo! ledde teknikindustrin till nya höjder, och där vissa trodde att mikrobetalningar, inte annonser, skulle vara intäktsmodellen för webben, ansågs DigiCash vara en stigande stjärna av dagens teknikentreprenörer. Naturligtvis hade Chaum och hans team också stor tro på sin teknik.

“När betalningar i nätverket mognar kommer du att betala för alla typer av små saker, fler betalningar än man gör idag”, sa Chaum till New York Times 1994 betonade naturligtvis vikten av integritet i en sådan värld. “Varje artikel du läser, varje fråga du har, måste du betala för den.”

Det året, efter fyra års utveckling, var de första framgångsrika betalningarna testat, och senare samma år eCash prövningar började: Banker kan förvärva en licens från DigiCash för att använda tekniken.

Intresset var stort. I slutet av 1995 var eCash licensierad till sin första bank: Mark Twain Bank i St. Louis. Dessutom, i början av 1996 fick en av de största bankerna i hela världen ombord: Deutsche Bank. Credit Suisse, en andra större aktör anslöt sig senare och flera andra banker i olika länder – inklusive australiensiska Förskottsbank, Norge Norske Bank och Bank Österrike – skulle följa efter.

Vad som kanske är mer intressant än de erbjudanden som DigiCash slog är de erbjudanden som det inte gjorde. Två av de tre stora nederländska bankerna – ING och ABN Amro – är det sägs ha gjort DigiCash-partnerskapsavtal värda tiotals miljoner dollar. På samma sätt erbjöds Visa en investering på 40 miljoner dollar, medan Netscape också hade intresse: eCash kunde ha inkluderats i den mest populära webbläsaren i den tiden..

Ändå kom det största erbjudandet av alla förmodligen från ingen annan än Microsoft. Bill Gates ville integrera eCash i Windows 95 och sägs ha erbjudit DigiCash cirka 100 miljoner dollar att göra det. Chaum, så berättar det, bad om två dollar för varje version av Windows 95 som såldes. Affären var slut.

Medan en stigande stjärna i dagens teknologers sinne verkade DigiCash ha problem med att göra en ekonomisk affär som skulle hjälpa den att förverkliga sin fulla potential.

År 1996 hade DigiCash-anställda sett en misslyckad affär för många och ville ha en förändring i policyn. Denna förändring kom i form av a ny VD: Visaveteran Michael Nash. Starten fick också en fondinjektion, medan MIT Media Labs grundare Nicholas Negroponte blev styrelsens ordförande. (Genom sitt Digital Currency Initiative använder MIT Media Lab flera Bitcoin Core-bidragsgivare idag.) DigiCash-huvudkontoret flyttades från Amsterdam till Silicon Valley. Chaum förblev en del av DigiCash, men nu som CTO.

Det skulle inte göra någon större skillnad. Efter flera års prövningar hämtade eCash inte allmänheten. Bankerna som kom ombord experimenterade men drev inte riktigt med tekniken; 1998 hade Mark Twain Bank endast registrerat 300 handlare och 5 000 användare. Medan en slutlig affär med Citibank kom nära – det kunde ha gett projektet ett bra tryck – hamnade denna bank av oberoende skäl.

“Det var svårt att få tillräckligt med handlare att acceptera det, så att du kunde få tillräckligt med konsumenter att använda det, eller vice versa”, sa Chaum Forbes 1999, efter att DigiCash äntligen hade ansökt om konkurs. ”När webben växte sjönk den genomsnittliga nivån på förfining hos användare. Det var svårt att förklara vikten av integritet för dem. ”

Spawning of a Cypherpunk Dream

DigiCash misslyckades och eCash misslyckades med det. Men även om tekniken inte lyckades som ett företag skulle Chaums arbete göra det inspirera en grupp kryptografer, hackare och aktivister, anslutna via en e-postlista. Det var denna grupp – som inkluderade DigiCash-bidragsgivare som Nick Szabo och Zooko Wilcox-O’Hearn – som skulle bli känd som cypherpunks.

Kanske lite mer radikal än Chaum själv någonsin var, cypherpunks höll drömmen om elektroniska kontanter vid liv och föreslog alternativa digitala valutasystem under 1990-talet och början av 2000-talet. År 2008, ungefär tio år efter DigiCashs bortgång, skickade Satoshi Nakamoto sitt förslag till elektroniska kontanter till de facto efterträdaren till den då nedlagda cypherpunk-e-postlistan: Bitcoin.

Bitcoin och eCash har lite gemensamt ur ett designperspektiv. Avgörande var att eCash var centraliserat kring DigiCash och kunde egentligen inte vara sin egen valuta. Även om varje enskild person i världen bara skulle använda eCash för alla sina transaktioner, skulle banker fortfarande behöva erbjuda kontosaldon och bekräfta transaktioner. Detta innebär också att eCash – samtidigt som det tillhandahåller integritet – inte var lika censurresistent. Där Bitcoin kunde hålla WikiLeaks finansierat även genom en bankblockad, till exempel, kunde eCash inte ha gjort samma sak; banker kunde fortfarande ha blockerat WikiLeaks konton.

Fortfarande är Chaums arbete med digital valuta, som går tillbaka till början av 1980-talet, fortfarande relevant. Medan Bitcoin själv inte använder blinda signaturer, kan skalning och integritetsskikt ovanpå Bitcoin-protokollet. Bitcointalk forum och r / bitcoin underreddit moderator Theymos, till exempel, har varit en mästare av en eCash-liknande skalningskedja för Bitcoin för en tid. Adam Fiscor, a ledare inom domänen av Bitcoin-transaktionsintegritet idag, är att förverkliga myntblandningstjänster med blinda signaturer, som en gång föreslagen av Bitcoin Core-bidragsgivare Greg Maxwell. Och ännu inte tillkännagivna Lightning Network-teknik kan använda blinda signaturer för att förbättra säkerheten.

Och Chaum själv? Han återvände till Berkeley, där han är ansvarig för a lång lista publikationer, många inom digitala val och anseende. Kanske, om 20 år framöver, kommer en helt ny generation av utvecklare, entreprenörer och aktivister att se tillbaka på dessa som grunden för en teknik som håller på att förändra världen.

Denna artikel är delvis baserad på två artiklar som publicerades på 1990-talet: ”E-pengar (det är vad jag vill ha)”Av Steven Levy för Wired och”Hur DigiCash alles verknalde”(Översatt:“Hur DigiCash blåste allt”) Av en okänd författare för Next! Tidskrift. Det finns också en mängd information om chaum.com/ecash.