Facebook

Facebook Twitter

Twitter“Du kan betale for tilgang til en database, kjøpe programvare eller et nyhetsbrev via e-post, spille et dataspill over nettet, motta $ 5 skyldt av en venn, eller bare bestille en pizza. Mulighetene er virkelig ubegrensede. ”

Dette sitatet er ikke fra en introduksjonsvideo fra Bitcoin 2011. Sitatet handler faktisk ikke om Bitcoin i det hele tatt. Det er ikke engang fra dette årtusenet. De sitat er fra kryptograf Dr. David Chaum, snakker på første CERN-konferanse noensinne i Genève i 1994. Det han snakker om er eCash.

Hvis cypherpunkbevegelsen har en forfader, er den skjeggete, hestehale Chaum det. Å si at kryptografen – nå 62 eller 63 år (han vil ikke avsløre sin eksakte alder) – var foran kurven, er en underdrivelse. Før de fleste hadde hørt om internett, før de fleste hjem hadde personlige datamaskiner, før Edward Snowden, Jacob Appelbaum eller Pavel Durov til og med ble født, bekymret Chaum seg for fremtiden for privatliv på nettet.

“Du må la leserne få vite hvor viktig dette er,” sa Chaum en gang fortalte en Kablet journalist. “Cyberspace har ikke alle fysiske begrensninger. […] Det er ingen vegger … det er et annet, skummelt, rart sted, og med identifikasjon er det et panoptikon-mareritt. Ikke sant? Alt du gjør kan være kjent for noen andre, kan spilles inn for alltid. Det er antitetisk mot det grunnleggende prinsippet som ligger til grunn for demokratiets mekanismer. “

Chaum, som startet sin karriere som informatikkprofessor ved Berkeley University, var ikke bare en talsmann for digitalt personvern. Han designet verktøyene for å realisere det. Først publisert i 1981, Chaums papir “Sporbar elektronisk post, returadresser og digitale pseudonymer”La grunnlaget for forskning på kryptert kommunikasjon over internett, noe som til slutt ville føre til personvernbevarende teknologier som Tor.

Men personvern ved vanlig kommunikasjon var ikke øverst på Chaums prioritetsliste. Han hadde uten tvil en enda større ide. Berkeley-professoren ønsket å designe personvernbevarende digitale penger.

“Valget mellom å holde informasjon i hendene på enkeltpersoner eller organisasjoner blir tatt hver gang en myndighet eller virksomhet bestemmer seg for å automatisere et annet sett med transaksjoner,” ville Chaum forklart i Vitenskapelig amerikaner i 1992. “Formen på samfunnet i det neste århundre kan avhenge av hvilken tilnærming som dominerer.”

Ti år tidligere, i 1982, hadde Chaum allerede løst puslespillet, som han hadde publisert i sitt andre store papir: “Blinde signaturer for sporbare betalinger.”På et tidspunkt da dagens Bitcoin-veteraner som Dr. Pieter Wuille, Erik Voorhees eller Peter Todd ennå ikke hadde trukket sitt første pust, hadde kryptografen designet en løsning for å realisere et anonymt betalingssystem for internett.

Blinde signaturer

I hjertet av Chaums digitale pengesystem ligger hans innovasjon av “blinde signaturer.”

For å forstå blinde signaturer er det viktig å først huske hvordan kryptografi med offentlig nøkkel fungerer, og spesielt hva (vanlige) kryptografiske signaturer er.

Offentlig nøkkelkryptografi bruker nøkkelpar. Et slikt par består av en offentlig nøkkel, som er en tilsynelatende tilfeldig tallstreng som er matematisk avledet fra den andre, virkelig tilfeldige tallstrengen: den private nøkkelen. Med den private nøkkelen er det trivielt å generere den offentlige nøkkelen. Men med bare den offentlige nøkkelen er det praktisk talt umulig å generere den private nøkkelen: det er en enveis gate.

Kryptografi med offentlig nøkkel kan brukes til å etablere privat kommunikasjon mellom to personer – i akademiske kretser vanligvis referert til som “Alice” og “Bob” – som bare deler sine offentlige nøkler med hverandre. Deres private nøkler forblir private.

Men privat kommunikasjon er ikke alt Alice og Bob kan gjøre. Alice kan også kryptografisk “signere” alle data (og det kan Bob også). For å gjøre dette må Alice matematisk kombinere sin private nøkkel med disse dataene. Resultatet blir en annen tilsynelatende tilfeldig streng med tall kjent som “signaturen”. Nok en gang er det umulig å gjenskape Alice’s private nøkkel fra signaturen (med eller uten dataen). Det er fremdeles en enveiskjørt gate.

Det interessante med denne signaturen er at Bob (eller noen andre) kan sjekke den mot Alice’s offentlige nøkkel. Dette forteller Bob at det faktisk var Alice som opprettet signaturen med sin private nøkkel (og den ekstra dataen). Dette kan igjen bety hva Alice og Bob vil. For eksempel kan det bety at Alice er enig i innholdet i dataene (akkurat som en håndskrevet signatur).

En blind signatur tar så alt dette et skritt videre. Denne gangen genererer Bob først et tilfeldig tall, kalt en “nonce”, og kombinerer dette matematisk med dataen. Dette “krypterer” datadelen for å få den til å virke som nok en tilfeldig tallstreng. Bob kan da gi kryptert data til Alice for at hun skal signere. Alice kan ikke fortelle hvordan de originale dataene ser ut, så hun “signerer” den blindt. Resultatet er en “blind signatur.”

Nå er det interessante med denne blinde signaturen at den ikke bare er knyttet til Alice’s nøkler (som enhver signatur ville være) og de krypterte dataene. Den samme blinde signaturen er også koblet til de originale, uforvrengede dataene. Ved å bare bruke Alices offentlige nøkkel kan hvem som helst sjekke at Alice signerte en kryptert versjon av originaldataene, inkludert selvfølgelig Alice selv, hvis hun får se originaldataene senere.

eCash

Denne ordningen med blind signatur er trikset som Chaum brukte til å lage et digitalt pengesystem.

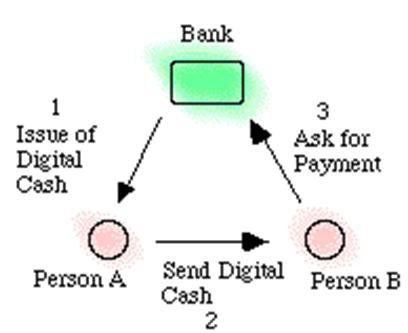

For å innse dette, ville Alice fra eksemplet ovenfor faktisk være en bank: Alice Bank. Dette er en vanlig bank, slik banker eksisterer i dag, hvor kunder har bankkontoer med (i dette eksemplet) amerikanske dollarinnskudd.

La oss si at Alice Bank har fire kunder: Bob, Carol, Dan og Erin. Og la oss si at Bob vil kjøpe noe fra Carol.

Først ber Bob om “uttak” fra Alice Bank. (Ideelt sett hadde han allerede gjort dette uttaket tidligere – men ikke noe imot det foreløpig.) For å gjøre dette uttaket oppretter Bob faktisk “digitale sedler” selv, i form av unike nummer: “serienumre.” På toppen av det krypter han disse sedlene, som vist ovenfor. Disse krypterte sedlene sendes til Alice Bank.

Etter å ha mottatt de krypterte sedlene fra Bob, signerer Alice Bank blind hver krypterte seddel og sender dem tilbake til Bob. For hver signert, kryptert seddel hun sender tilbake, trekker Alice Bank en dollar fra Bobs bankkonto.

Nå, fordi Alice Bank blind signerte krypterte sedler, er signaturen hennes også knyttet til de originale, krypterte sedlene. Så, Bob kan nå bruke de originale, umettede sedlene til å betale Carol ved å sende dem til henne.

Når Carol mottar sedlene, bør hun videresende dem til Alice Bank. Alice Bank sjekker deretter at hun faktisk blind signerte hver av sedlene, som hennes blinde signaturer tillater henne å gjøre: de er knyttet til hennes egne nøkler. Alice Bank sjekker også at de samme sedlene (serienumrene) ikke allerede er deponert av noen andre for å sikre at de ikke har blitt brukt to ganger.

Når sedlene sjekker ut, legger Alice Bank til tilsvarende antall dollar i Carols banksaldo, og lar Carol vite. Etter denne bekreftelsen vet Carol at hun har fått gyldige sedler betalt, og kan trygt sende ham det han kjøpte fra henne.

Den grunnleggende ideen bak eCash. Kilde: fakultet.bus.olemiss.edu/

Den grunnleggende ideen bak eCash. Kilde: fakultet.bus.olemiss.edu/

Av helt sentral betydning, Alice Bank vil se de usammenlignede sedlene bare for første gang når Carol deponerer dem! Som sådan har Alice Bank ingen måte å vite at sedlene var Bob. De kunne like gjerne ha kommet fra Dan eller Erin.

Som sådan tilbyr Chaums løsning personvern i betalinger. Dette var selvsagt ikke nytt: private betalinger var normen i de dager. Men det var nytt i digital form. Derfor Chaums analogi: kontanter. Elektroniske kontanter. eCash.

DigiCash

I 1990, litt under 10 år etter ferdigstillelse av sine første papirer (yngre kryptovalutautviklere som Matt Corallo, Vitalik Buterin og Olaoluwa Osuntokun, hadde fortsatt ikke blitt født), grunnla David Chaum DigiCash. Selskapet var basert i Amsterdam, hvor Chaum hadde bodd i et par år, og spesialiserte seg i – faktisk – digitale penger og betalingssystemer. Disse inkluderte et regjeringsprosjekt for å erstatte bomstasjoner (som til slutt ble kansellert) og smartkort (i likhet med det vi kaller maskinvarepunger i dag). Men DigiCashs flaggskipprosjekt var dets digitale kontantsystem, eCash. (Systemet ble kalt eCash, mens pengene i systemet ble kalt “CyberBucks”, sammenlignet med å bruke store bokstaver Bitcoin for protokollen og små bokstaver for valutaen.)

Det tekniske teamet i de tidlige dagene av DigiCash. (Chaum ikke avbildet.) Kilde: chaum.com/ecash

Det tekniske teamet i de tidlige dagene av DigiCash. (Chaum ikke avbildet.) Kilde: chaum.com/ecash

På en tid som Netscape og Yahoo! førte teknologibransjen til nye høyder, og der noen trodde at mikrobetalinger, ikke reklame, ville være inntektsmodellen for nettet, ble DigiCash ansett som en stigende stjerne av datidens tekniske gründere. Selvfølgelig hadde Chaum og teamet hans stor tro på teknologien deres også.

“Når betalinger på nettverket modnes, vil du betale for alle slags små ting, flere betalinger enn man gjør i dag,” sa Chaum til New York Times i 1994 understreket selvfølgelig viktigheten av personvern i en slik verden. “Hver artikkel du leser, alle spørsmål du har, må du betale for det.”

Det året, etter fire års utvikling, var de første vellykkede betalingene testet, og senere samme år eCash prøvelser begynte: Bankene kunne skaffe seg en lisens fra DigiCash til å bruke teknologien.

Interessen var betydelig. Ved slutten av 1995 var eCash lisensiert til sin første bank: Mark Twain Bank i St. Louis. I begynnelsen av 1996 fikk en av de største bankene i hele verden om bord: Den tyske bank. Credit Suisse, en annen stor aktør ble med senere, og flere andre banker i forskjellige land – inkludert australske Advance Bank, Norges Norske Bank og Bank Østerrike – ville følge etter.

Likevel, det som kanskje er mer interessant enn de tilbudene DigiCash inngikk, er de tilbudene det ikke gjorde. To av de tre store nederlandske bankene – ING og ABN Amro – er det sa å ha gjort DigiCash partnerskap avtaler verdt flere titalls millioner dollar. Tilsvarende tilbød Visa visstnok en investering på 40 millioner dollar, mens Netscape også hadde interesse: eCash kunne ha vært inkludert i den mest populære nettleseren i den tiden..

Likevel, det største tilbudet av alle kom sannsynligvis fra ingen ringere enn Microsoft. Bill Gates ønsket å integrere eCash i Windows 95 og sies å ha tilbudt DigiCash 100 millioner dollar for å gjøre det. Chaum, slik historien forteller, ba om to dollar for hver versjon av Windows 95 som ble solgt. Avtalen var av.

Mens en stigende stjerne i hodet til datidens teknologer, så DigiCash ut til å ha problemer med å lage en økonomisk avtale som ville hjelpe den til å realisere sitt fulle potensiale.

I 1996 hadde DigiCash-ansatte sett en mislykket avtale for mange og ønsket en endring i politikken. Denne endringen kom i form av en ny konsernsjef: Visaveteran Michael Nash. Oppstarten fikk også et fondinjeksjon, mens MIT Media Lab-grunnlegger Nicholas Negroponte ble valgt som styreleder. (Gjennom sitt digitale valutainitiativ sysselsetter MIT Media Lab flere Bitcoin Core-bidragsytere i dag.) DigiCash-hovedkvarteret ble flyttet fra Amsterdam til Silicon Valley. Chaum forble en del av DigiCash, men nå som CTO.

Det ville ikke utgjøre mye forskjell. Etter flere års prøvelser fikk ikke eCash tilgang til allmennheten. Bankene som kom om bord eksperimenterte, men presset egentlig ikke teknologien; innen 1998 hadde Mark Twain Bank bare registrert 300 selgere og 5000 brukere. Mens en endelig avtale med Citibank nærmet seg – det kunne ha gitt prosjektet et godt trykk – denne banken endte med å gå ut av ikke-relaterte grunner.

“Det var vanskelig å få nok selgere til å akseptere det, slik at du kunne få nok forbrukere til å bruke det, eller omvendt,” sa Chaum Forbes i 1999, etter at DigiCash endelig hadde begjært konkurs. “Etter hvert som nettet vokste, falt det gjennomsnittlige nivået av raffinement hos brukere. Det var vanskelig å forklare viktigheten av personvern for dem. ”

Gytingen av en Cypherpunk-drøm

DigiCash mislyktes, og eCash mislyktes med det. Men selv om teknologien ikke lyktes som en bedrift, ville Chaums arbeid inspirere en gruppe kryptografer, hackere og aktivister, koblet sammen via en adresseliste. Det var denne gruppen – som inkluderte DigiCash-bidragsytere som Nick Szabo og Zooko Wilcox-O’Hearn – som skulle bli kjent som cypherpunks.

Kanskje litt mer radikal enn Chaum selv noen gang var, cypherpunks holdt drømmen om elektroniske kontanter i live, og foreslo alternative digitale valutasystemer gjennom hele 1990-tallet og begynnelsen av 2000-tallet. I 2008, omtrent ti år etter DigiCashs død, sendte Satoshi Nakamoto sitt forslag om elektroniske kontanter til de facto etterfølgeren til den da nedlagte cypherpunk-postlisten: Bitcoin.

Bitcoin og eCash har lite til felles fra et designperspektiv. Avgjørende var at eCash var sentralisert rundt DigiCash og kunne egentlig ikke være sin egen valuta. Selv om hver eneste person i verden bare ville bruke eCash for alle sine transaksjoner, ville bankene fortsatt være nødvendige for å tilby kontosaldoer og bekrefte transaksjoner. Dette betyr også at eCash – mens det gir privatliv – ikke var like sensurbestandig. Der Bitcoin var i stand til å holde WikiLeaks finansiert selv gjennom en bankblokkering, for eksempel, kunne ikke eCash ha gjort det samme; banker kunne fortsatt ha blokkert WikiLeaks-kontoer.

Likevel er Chaums arbeid med digital valuta, som dateres tilbake til begynnelsen av 1980-tallet, fortsatt relevant. Mens Bitcoin i seg selv ikke bruker blinde signaturer, kan skalering og personvernlag på toppen av Bitcoin-protokollen. Bitcointalk forum og r / bitcoin subreddit moderator Theymos, for eksempel, har vært en forkjemper for en eCash-lignende skaleringskanal for Bitcoin i noen tid. Adam Fiscor, en leder i domenet til Bitcoin-transaksjonens personvern i dag, er å realisere myntblandingstjenester som bruker blinde signaturer, som en gang foreslått av Bitcoin Core-bidragsyter Greg Maxwell. Og ennå å bli kunngjort Lightning Network-teknologi kan bruke blinde signaturer for å forbedre sikkerheten.

Og Chaum selv? Han kom tilbake til Berkeley, hvor han er ansvarlig for a lang liste av publikasjoner, mange innen digitale valg og omdømmesystemer. Kanskje, om 20 år fra nå, vil en helt ny generasjon utviklere, gründere og aktivister se på disse som grunnlaget for en teknologi som er i ferd med å forandre verden.

Denne artikkelen er delvis basert på to artikler publisert på 1990-tallet: “E-penger (det er det jeg vil ha)”Av Steven Levy for Wired, og“Hoe DigiCash alles verknalde”(Oversatt:“Hvordan DigiCash blåste alt”) Av en ukjent forfatter for Next! Magasin. Det er også et vell av informasjon om chaum.com/ecash.