Facebook

Facebook Twitter

Twitter”Du kan betale for adgang til en database, købe software eller et nyhedsbrev via e-mail, spille et computerspil over nettet, modtage $ 5 skyldt dig af en ven eller bare bestille en pizza. Mulighederne er virkelig ubegrænsede. ”

Dette tilbud er ikke fra en introduktionsvideo fra Bitcoin fra 2011. Faktisk handler citatet slet ikke om Bitcoin. Det er ikke engang fra dette årtusinde. Det citere er fra kryptograf Dr. David Chaum, der taler ved første nogensinde CERN-konference i Genève i 1994. Hvad han taler om er eCash.

Hvis cypherpunk-bevægelsen har en forfader, er den skæggede, hestehale Chaum det. At sige, at kryptografen – nu 62 eller 63 år (han afslører ikke sin nøjagtige alder) – var foran kurven, er en underdrivelse. Før de fleste havde hørt om internettet, før de fleste hjem havde pc’er, før Edward Snowden, Jacob Appelbaum eller Pavel Durov endda blev født, bekymrede Chaum sig om fremtiden for online privatliv.

”Du er nødt til at lade dine læsere vide, hvor vigtigt dette er,” Chaum en gang fortalte -en Kablet journalist. ”Cyberspace har ikke alle de fysiske begrænsninger. […] Der er ingen vægge … det er et andet, skræmmende, underligt sted, og med identifikation er det et panopticon mareridt. Ret? Alt hvad du gør, kunne være kendt af andre, kunne registreres for evigt. Det er antitetisk mod det grundlæggende princip, der ligger til grund for demokratiets mekanismer. “

Chaum, der startede sin karriere som professor i datalogi ved Berkeley University, var ikke bare en talsmand for et digitalt privatliv. Han designet værktøjerne til at realisere det. Først offentliggjort i 1981, Chaums papir “Usporbar elektronisk post, returadresser og digitale pseudonymer”Lagde grunden til forskning i krypteret kommunikation over internettet, hvilket i sidste ende ville føre til beskyttelse af privatlivets fred som teknologier som Tor.

Men privatlivets fred ved regelmæssig kommunikation var ikke øverst på Chaums prioritetsliste. Han havde uden tvivl en endnu større idé. Berkeley-professoren ønskede at designe digitale privatlivsbevarende penge.

“Valget mellem at holde information i hænderne på enkeltpersoner eller organisationer foretages hver gang enhver regering eller virksomhed beslutter at automatisere et andet sæt transaktioner,” ville Chaum forklare i Videnskabelig amerikaner i 1992. ”Formen af samfundet i det næste århundrede kan afhænge af, hvilken tilgang der dominerer.”

Ti år tidligere, i 1982, havde Chaum allerede løst puslespillet, som han havde offentliggjort i sit andet store papir: ”Blinde underskrifter for sporbare betalinger.”På et tidspunkt, hvor nutidens Bitcoin-veteraner som Dr. Pieter Wuille, Erik Voorhees eller Peter Todd endnu ikke havde taget deres første åndedrag, havde kryptografen designet en løsning til at realisere et anonymt betalingssystem til internettet.

Blinde signaturer

Kernen i Chaums digitale pengesystem ligger hans innovation af “blinde signaturer.”

For at forstå blinde signaturer er det vigtigt først at huske, hvordan kryptografi med offentlig nøgle fungerer, og især hvad (almindelige) kryptografiske signaturer er.

Offentlig nøglekryptografi bruger nøglepar. Et sådant par består af en offentlig nøgle, som er en tilsyneladende tilfældig talstreng, der matematisk er afledt af den anden, virkelig tilfældige talstreng: den private nøgle. Med den private nøgle er det trivielt at generere den offentlige nøgle. Men med kun den offentlige nøgle er det praktisk taget umuligt at generere den private nøgle: det er en envejsgade.

Offentlig nøglekryptografi kan bruges til at etablere privat kommunikation mellem to personer – i akademiske kredse, der normalt omtales som “Alice” og “Bob” – som kun deler deres offentlige nøgler med hinanden. Deres private nøgler forbliver private.

Men privat kommunikation er ikke alt, hvad Alice og Bob kan. Alice kan også kryptografisk “underskrive” ethvert stykke data (og det kan Bob også). For at gøre dette skal Alice matematisk kombinere sin private nøgle med disse data. Resultatet vil være en anden tilsyneladende tilfældig række af tal kendt som “signaturen”. Endnu en gang er det umuligt at genskabe Alice’s private nøgle fra signaturen (med eller uden datadelen). Det hele er stadig en envejsgade.

Det interessante ved denne signatur er, at Bob (eller nogen anden) kan kontrollere den mod Alice’s offentlige nøgle. Dette fortæller Bob, at det faktisk var Alice, der oprettede signaturen med sin private nøgle (og det tilføjede stykke data). Dette kan igen betyde hvad Alice og Bob vil have. For eksempel kan det betyde, at Alice er enig i indholdet af dataene (ligesom en håndskrevet underskrift).

En blind signatur tager så alt dette et skridt videre. Denne gang genererer Bob først et tilfældigt tal, kaldet en “nonce”, og kombinerer matematisk dette med datadelen. Dette “krypterer” datadelen for at få det til at virke som endnu en tilfældig talstreng. Bob kan derefter give de krypterede data til Alice, så hun kan underskrive. Alice kan ikke fortælle, hvordan de oprindelige data ser ud, så hun ”blind signerer” det. Resultatet er en “blind signatur”.

Nu er det interessante ved denne blinde signatur, at den ikke kun er knyttet til Alice’s nøgler (som enhver signatur ville være) og de krypterede data. Den samme blinde signatur er også knyttet til de originale, umodne data. Ved kun at bruge Alice’s offentlige nøgle kan enhver kontrollere, at Alice underskrev en krypteret version af de originale data – inklusive selvfølgelig Alice selv, hvis hun får se de originale data senere.

eCash

Denne blinde signaturordning er det trick, som Chaum brugte til at oprette et digitalt pengesystem.

For at indse dette ville Alice fra ovenstående eksempel faktisk være en bank: Alice Bank. Dette er en almindelig bank, ligesom der findes banker i dag, hvor kunder har bankkonti med (i dette eksempel) amerikanske dollarindskud.

Lad os sige, at Alice Bank har fire kunder: Bob, Carol, Dan og Erin. Og lad os sige, at Bob vil købe noget fra Carol.

Først anmoder Bob om en “tilbagetrækning” fra Alice Bank. (Ideelt set havde han allerede foretaget denne tilbagetrækning tidligere – men ligeglad med det for nu.) For at foretage denne tilbagetrækning opretter Bob faktisk selv “digitale pengesedler” i form af unikke numre: “serienumre.” Oven i det krypterer han disse pengesedler som vist ovenfor. Disse krypterede sedler sendes til Alice Bank.

Efter at have modtaget de krypterede sedler fra Bob underskriver Alice Bank derefter hver krypterede pengeseddel og sender dem tilbage til Bob. For hver underskrevet, krypteret pengeseddel, som hun sender tilbage, trækker Alice Bank en dollar fra Bobs bankkonto.

Nu, fordi Alice Bank blind signerede de krypterede pengesedler, er hendes signatur også knyttet til de originale, krypterede sedler. Så Bob kan nu bruge de originale, krypterede pengesedler til at betale Carol ved blot at sende dem til hende.

Da Carol modtager pengesedlerne, skal hun videresende dem til Alice Bank. Alice Bank kontrollerer derefter, at hun rent faktisk har underskrevet hver af pengesedlerne, hvilket hendes blinde underskrifter tillader hende at gøre: de er knyttet til hendes egne nøgler. Alice Bank kontrollerer også, at de samme pengesedler (serienumre) ikke allerede er deponeret af en anden for at sikre, at de ikke er blevet brugt dobbelt.

Når pengesedlerne tjekker ud, tilføjer Alice Bank det tilsvarende antal dollars til Carols banksaldo og fortæller Carol. Efter denne bekræftelse ved Carol, at hun har modtaget gyldige pengesedler af Bob og kan med sikkerhed sende ham, hvad han købte hos hende.

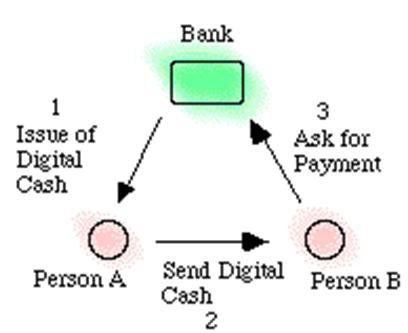

Grundideen bag eCash. Kilde: fakultet.bus.olemiss.edu/

Grundideen bag eCash. Kilde: fakultet.bus.olemiss.edu/

Af afgørende betydning vil Alice Bank kun se de umodnede sedler for første gang, når Carol deponerer dem! Som sådan har Alice Bank ingen måde at vide, at pengesedlerne var Bobs. De kunne lige så godt være kommet fra Dan eller Erin.

Som sådan tilbyder Chaums løsning privatliv i betalinger. Dette var selvfølgelig ikke nyt: private betalinger var normen i disse dage. Men det var nyt i digital form. Derfor Chaums analogi: kontanter. Elektroniske kontanter. eCash.

DigiCash

I 1990, lidt under 10 år efter afslutningen af sine første papirer (yngre kryptovalutaudviklere som Matt Corallo, Vitalik Buterin og Olaoluwa Osuntokun var stadig ikke blevet født), grundlagde David Chaum DigiCash. Virksomheden var baseret i Amsterdam, hvor Chaum havde boet i et par år og specialiserede sig i – faktisk – digitale penge- og betalingssystemer. Disse omfattede et regeringsprojekt til udskiftning af bompenge (som til sidst blev annulleret) og smartkort (svarende til det, vi kalder hardware-tegnebøger i dag). Men DigiCashs flagskibsprojekt var dets digitale kontantsystem, eCash. (Systemet blev kaldt eCash, mens pengene i systemet blev kaldt “CyberBucks”, svarende til at bruge store bogstaver Bitcoin til protokollen og små bogstaver for valutaen.)

Det tekniske team i de tidlige dage af DigiCash. (Chaum ikke afbilledet.) Kilde: chaum.com/ecash

Det tekniske team i de tidlige dage af DigiCash. (Chaum ikke afbilledet.) Kilde: chaum.com/ecash

På et tidspunkt, hvor Netscape og Yahoo! førte teknologiindustrien til nye højder, og hvor nogle troede, at mikrobetalinger, ikke reklamer, ville være indtægtsmodellen for internettet, blev DigiCash betragtet som en stigende stjerne af datidens tech-iværksættere. Selvfølgelig havde Chaum og hans team også stor tillid til deres teknologi.

“Efterhånden som betalinger på netværket modnes, skal du betale for alle slags små ting, flere betalinger end man foretager i dag,” sagde Chaum til New York Times i 1994 understreger naturligvis vigtigheden af privatlivets fred i en sådan verden. “Hver artikel, du læser, hvert spørgsmål, du har, bliver du nødt til at betale for det.”

Det år, efter fire års udvikling, var de første vellykkede betalinger testet, og senere samme år eCash forsøg begyndte: Bankerne kunne erhverve en licens fra DigiCash til at bruge teknologien.

Interessen var betydelig. I slutningen af 1995 var eCash licenseret til sin første bank: Mark Twain Bank i St. Louis. Desuden fik en af de største banker i hele verden i begyndelsen af 1996 ombord: Tysk bank. Credit Suisse, en anden større spiller tiltrådte senere, og flere andre banker i forskellige lande – inklusive den australske Advance Bank, Norges Norske Bank og Bank Østrig – ville følge trop.

Men hvad der måske er mere interessant end de tilbud, DigiCash slog, er de tilbud, det ikke gjorde. To af de tre største hollandske banker – ING og ABN Amro – er siges at have lavet DigiCash partnerskabsaftaler til en værdi af titusindvis af dollars. Tilsvarende tilbød Visa angiveligt en investering på $ 40 millioner, mens Netscape også havde interesse: eCash kunne have været inkluderet i den mest populære webbrowser i den æra..

Alligevel kom det største tilbud af alle sandsynligvis fra ingen ringere end Microsoft. Bill Gates ønskede at integrere eCash i Windows 95 og siges at have tilbudt DigiCash omkring 100 millioner dollars til at gøre det. Chaum, så fortæller historien, bad om to dollars for hver solgte version af Windows 95. Handlen var ude.

Mens en stigende stjerne i dagens teknologers sind, så DigiCash ud til at have problemer med at lave en økonomisk aftale, der ville hjælpe det med at realisere sit fulde potentiale.

I 1996 havde DigiCash-medarbejdere set en mislykket aftale for mange og ønsket en politikændring. Denne ændring kom i form af en ny CEO: Visaveteran Michael Nash. Starten fik også en indsprøjtning, mens MIT Media Lab-grundlægger Nicholas Negroponte blev bestyrelsesformand. (Gennem sit Digital Currency Initiative beskæftiger MIT Media Lab flere Bitcoin Core-bidragydere i dag.) DigiCash-hovedkvarteret blev flyttet fra Amsterdam til Silicon Valley. Chaum forblev en del af DigiCash, men nu som CTO.

Det ville ikke gøre meget forskel. Efter adskillige års forsøg fik eCash ikke fat på offentligheden. Bankerne, der kom om bord, eksperimenterede, men skubbede ikke rigtig teknologien; i 1998 havde Mark Twain Bank kun tilmeldt 300 handlende og 5.000 brugere. Mens en endelig aftale med Citibank kom tæt på – det kunne have givet projektet et godt skub – denne bank endte med at gå ud af ikke-relaterede grunde.

”Det var svært at få nok købmænd til at acceptere det, så du kunne få nok forbrugere til at bruge det eller omvendt,” fortalte Chaum Forbes i 1999, efter at DigiCash endelig havde anmodet om konkurs. ”Da Internettet voksede, faldt det gennemsnitlige niveau af sofistikering af brugere. Det var svært at forklare vigtigheden af privatlivets fred for dem. ”

Gydningen af en Cypherpunk-drøm

DigiCash mislykkedes, og eCash mislykkedes med det. Men selvom teknologien ikke lykkedes som en virksomhed, ville Chaums arbejde inspirere en gruppe kryptografer, hackere og aktivister, der er forbundet via en mailingliste. Det var denne gruppe – der omfattede DigiCash-bidragydere som Nick Szabo og Zooko Wilcox-O’Hearn – der blev kendt som cypherpunks.

Måske lidt mere radikal end Chaum selv nogensinde var, cypherpunks holdt drømmen om en elektronisk kontant i live og foreslog alternative digitale valutasystemer gennem 1990’erne og begyndelsen af 2000’erne. I 2008, omkring 10 år efter DigiCashs død, sendte Satoshi Nakamoto sit forslag om elektroniske kontanter til de facto efterfølgeren af den daværende cypherpunk-mailingliste: Bitcoin.

Bitcoin og eCash har lidt til fælles fra et designperspektiv. Afgørende, eCash var centraliseret omkring DigiCash og kunne ikke rigtig være dens egen valuta. Selvom hver eneste person i verden kun ville bruge eCash til alle deres transaktioner, ville banker stadig være nødvendige for at tilbyde kontosaldoer og bekræfte transaktioner. Dette betyder også, at eCash – samtidig med at det giver privatliv – ikke var så censurresistent. Hvor Bitcoin var i stand til at holde WikiLeaks finansieret selv gennem en bankblokade, kunne f.eks. ECash ikke have gjort det samme; banker kunne stadig have blokeret WikiLeaks ‘konti.

Alligevel er Chaums arbejde med digital valuta, der går tilbage til begyndelsen af 1980’erne, stadig relevant. Mens Bitcoin i sig selv ikke anvender blinde signaturer, kan skalering og privatlivslag oven på Bitcoin-protokollen. Bitcointalk forum og r / bitcoin subreddit moderator Theymos har for eksempel været forkæmper for en eCash-lignende skaleringskæde til Bitcoin i nogen tid. Adam Fiscor, en leder inden for Bitcoin transaktions privatlivets fred i dag, er at realisere mønt-blanding tjenester ved hjælp af blinde signaturer, som en gang foreslog af Bitcoin Core-bidragyder Greg Maxwell. Og endnu ikke-annonceret Lightning Network-teknologi kunne bruge blinde signaturer til at forbedre sikkerheden.

Og Chaum selv? Han vendte tilbage til Berkeley, hvor han er ansvarlig for en lang liste af publikationer, mange inden for digitale valg og omdømmesystemer. Måske vil en helt ny generation af udviklere, iværksættere og aktivister omkring 20 år se tilbage på disse som grundlaget for en teknologi, der er ved at ændre verden.

Denne artikel er delvist baseret på to artikler offentliggjort i 1990’erne: “E-penge (det er det, jeg vil have)”Af Steven Levy for Wired, og”Hoe DigiCash alles verknalde”(Oversat:“Hvordan DigiCash blæste alt”) Af en ukendt forfatter til Next! Magasin. Der er også et væld af oplysninger om chaum.com/ecash.