Facebook

Facebook Twitter

Twitter»Lahko plačate za dostop do zbirke podatkov, kupite programsko opremo ali glasila po e-pošti, igrate računalniško igro prek interneta, prejmete 5 USD, ki vam jih dolguje prijatelj, ali preprosto naročite pico. Možnosti so resnično neomejene. “

Ta citat ni iz uvodnega videoposnetka Bitcoin iz leta 2011. Pravzaprav ponudba sploh ne gre za Bitcoin. Ni niti iz tega tisočletja. The kvota je kriptograf dr. David Chaum, govornik na prva konferenca CERN v Ženevi leta 1994. O čemer govori je eCash.

Če ima gibanje cypherpunk prednika, je to brkati čop Chaum. Če rečemo, da je bil kriptograf – zdaj 62 ali 63 let (ne bo razkril svoje natančne starosti) – pred krivuljo, je podcenjevanje. Preden je večina ljudi slišala za internet, preden je večina domov imela osebne računalnike, preden so se Edward Snowden, Jacob Appelbaum ali Pavel Durov sploh rodili, se je Chaum ukvarjal s prihodnostjo spletne zasebnosti..

“Bralcem morate sporočiti, kako pomembno je to,” je nekoč Chaum povedal a Žično novinar. »Kibernetski prostor nima vseh fizičnih omejitev. […] Ni zidov … to je drugačno, strašljivo, čudno mesto in z identifikacijo je nočna mora panoptikona. Prav? Vse, kar počnete, bi bilo lahko znano komu drugemu, lahko bi bilo za vedno posneto. To je v nasprotju z osnovnim načelom, na katerem temeljijo mehanizmi demokracije. “

Chaum, ki je svojo kariero začel kot profesor računalništva na univerzi Berkeley, ni bil le zagovornik digitalne zasebnosti. Zasnoval je orodja za njegovo uresničitev. Prvič objavljen leta 1981, Chaumov prispevek “Neizsledljiva elektronska pošta, povratni naslovi in digitalni psevdonimi“Postavil temelje za raziskave šifrirane komunikacije prek interneta, kar bi sčasoma privedlo do tehnologij, ki varujejo zasebnost, kot je Tor.

Toda zasebnost redne komunikacije ni bila na vrhu Chaumovega prednostnega seznama. Verjetno je imel še večjo idejo. Profesor v Berkeleyju je želel oblikovati digitalni denar, ki varuje zasebnost.

“Odločitev med hrambo informacij v rokah posameznikov ali organizacij je sprejeta vsakič, ko se katera koli vlada ali podjetje odloči za avtomatizacijo drugega sklopa transakcij,” bi pojasnil Chaum v Znanstveni ameriški leta 1992. “Oblika družbe v naslednjem stoletju je lahko odvisna od tega, kateri pristop prevladuje.”

Deset let prej, do leta 1982, je Chaum že rešil uganko, ki jo je objavil v svojem drugem pomembnem prispevku: “Slepi podpisi za neizsledljiva plačila.”V trenutku, ko današnji veterani Bitcoinov, kot so dr. Pieter Wuille, Erik Voorhees ali Peter Todd, še niso morali prvič vdihniti, je kriptograf oblikoval rešitev za uvedbo anonimnega plačilnega sistema za internet.

Slepi podpisi

V središču Chaumovega sistema digitalnega denarja je njegova inovacija “slepih podpisov”.

Da bi razumeli slepe podpise, si je treba najprej zapomniti, kako deluje kriptografija z javnimi ključi, in zlasti, kaj so (običajni) kriptografski podpisi.

Kriptografija javnega ključa uporablja pare ključev. Tak par je sestavljen iz javnega ključa, ki je na videz naključen niz števil, ki je matematično izpeljan iz drugega, resnično naključnega niza števil: zasebnega ključa. Z zasebnim ključem je trivialno ustvariti javni ključ. Toda samo z javnim ključem je praktično nemogoče ustvariti zasebni ključ: to je enosmerna ulica.

Kriptografijo z javnimi ključi lahko uporabimo za vzpostavitev zasebne komunikacije med dvema osebama – v akademskih krogih, ki jih običajno imenujemo “Alice” in “Bob” – in si le delita svoje javne ključe. Njihovi zasebni ključi ostanejo zasebni.

Toda zasebna komunikacija ni vse, kar znata Alice in Bob. Alice lahko tudi kriptografsko “podpiše” kateri koli del podatkov (in tudi Bob). Za to mora Alice svoj zasebni ključ matematično združiti s temi podatki. Rezultat bo še en na videz naključen niz števil, znan kot “podpis”. Še enkrat je nemogoče poustvariti Alicein zasebni ključ iz podpisa (z ali brez podatkov). Vse to je še vedno enosmerna ulica.

Zanimivost tega podpisa je, da ga lahko Bob (ali kdorkoli drug) preveri z Aliceinim javnim ključem. To pove Bobu, da je resnično Alice tista, ki je ustvarila podpis s svojim zasebnim ključem (in dodanim delom podatkov). To pa lahko pomeni, kar hočeta Alice in Bob. Na primer, to lahko pomeni, da se Alice strinja z vsebino podatkov (tako kot lastnoročni podpis).

Slepi podpis nato naredi vse to še korak naprej. Tokrat Bob najprej ustvari naključno število, imenovano “nonce”, in to matematično kombinira s podatki. Ta podatek “premeša”, da se zdi kot še en naključen niz števil. Bob lahko nato Alice da kodirane podatke, da jih ta podpiše. Alice ne zna povedati, kako izgledajo izvirni podatki, zato jih “slepo podpisuje”. Rezultat je “slepi podpis.”

Zdaj je zanimivost tega slepega podpisa ta, da ni povezan samo z Aliceinimi ključi (kot bi bil vsak podpis) in kodiranimi podatki. Isti slepi podpis je povezan tudi z izvirnimi nekodiranimi podatki. Z uporabo samo Aliceinega javnega ključa lahko vsakdo preveri, ali je Alice podpisala šifrirano različico izvirnih podatkov – seveda tudi Alice sama, če bo izvirne podatke pozneje videla.

eCash

Ta shema slepega podpisa je trik, s katerim je Chaum ustvaril sistem digitalnega denarja.

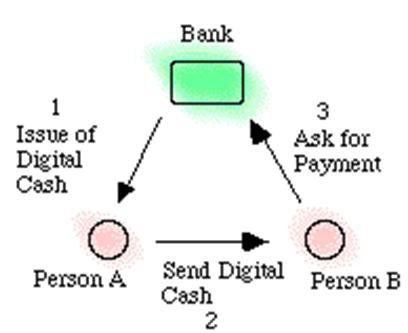

Da bi to spoznala, bi bila Alice iz zgornjega primera dejansko banka: Alice Bank. To je običajna banka, kakršne danes obstajajo banke, kjer imajo stranke bančne račune z (v tem primeru) depoziti v ameriških dolarjih.

Recimo, da ima Alice Bank štiri stranke: Bob, Carol, Dan in Erin. In recimo, da želi Bob nekaj kupiti od Carol.

Bob najprej od Alice Bank zahteva “dvig”. (Idealno bi bilo, da je ta umik že opravil že prej, vendar zaenkrat ne glede na to.) Za ta umik Bob dejansko sam ustvari “digitalne bankovce” v obliki enoličnih številk: “serijske številke”. Za povrh pa še te bankovce premeša, kot je prikazano zgoraj. Ti pomešani bankovci se pošljejo v Alice Bank.

Potem ko je premešane bankovce prejela od Boba, nato Alice Bank slepe podpiše vsak premešani bankovec in jih pošlje nazaj Bobu. Za vsak podpisan, premešan bankovec, ki ga pošlje nazaj, Alice Bank od Bobovega bančnega računa odšteje en dolar.

Ker je Alice Bank slepo podpisal umešane bankovce, je njen podpis povezan tudi z originalnimi, neskodiranimi bankovci. Torej, Bob lahko zdaj z originalnimi neskodiranimi bankovci plača Carol, tako da ji jih preprosto pošlje.

Ko Carol prejme bankovce, naj jih posreduje Alice Bank. Nato Alice Bank preveri, ali je res slepo podpisala vsak bankovec, kar ji omogočajo slepi podpisi: povezani so z njenimi lastnimi ključi. Alice Bank tudi preverja, da istih bankovcev (serijskih številk) ni že kdo položil, da bi zagotovili, da niso bili dvojno porabljeni.

Med odkupom bankovcev Alice Bank v Carolino bančno stanje doda enakovredno število dolarjev in Carol o tem obvesti. Po tej potrditvi Carol ve, da ji je Bob plačal veljavne bankovce, in mu lahko varno pošlje vse, kar je od nje kupil.

Osnovna ideja eCash-a. Vir: fakulteta.bus.olemiss.edu/

Osnovna ideja eCash-a. Vir: fakulteta.bus.olemiss.edu/

Ključnega pomena je, da bo Alice Bank prvič videla nespremenjene bankovce šele, ko jih bo Carol položila! Kot taka banka Alice nikakor ne more vedeti, da so bili bankovci Bobovi. Prav tako bi lahko prišli od Dana ali Erin.

Kot takšna rešitev Chauma ponuja zasebnost pri plačilih. To seveda samo po sebi ni bilo novo: zasebna plačila so bila takrat običajna. Toda v digitalni obliki je bil nov. Zato je Chaumova analogija: denar. Elektronska gotovina. eCash.

DigiCash

Do leta 1990, nekaj manj kot 10 let po končanih prvih člankih (mlajši razvijalci kriptovalut, kot so Matt Corallo, Vitalik Buterin in Olaoluwa Osuntokun, še vedno niso bili rojeni), je David Chaum ustanovil DigiCash. Podjetje je imelo sedež v Amsterdamu, kjer je Chaum živel že nekaj let, in je bilo specializirano za digitalni denar in plačilne sisteme. Mednje je bil vključen vladni projekt zamenjave cestninskih postaj (ki je bil sčasoma preklican) in pametnih kartic (podobnih tistim, ki jim danes rečemo strojne denarnice). Toda vodilni projekt DigiCash je bil njegov digitalni gotovinski sistem eCash. (Sistem se je imenoval eCash, denar v sistemu pa so poimenovali “CyberBucks”, primerljivo z uporabo velike črke Bitcoin za protokol in male črke Bitcoin za valuto.)

Tehnična ekipa v zgodnjih dneh DigiCash-a. (Chaum ni na sliki.) Vir: chaum.com/ecash

Tehnična ekipa v zgodnjih dneh DigiCash-a. (Chaum ni na sliki.) Vir: chaum.com/ecash

V času, ko sta Netscape in Yahoo! so tehnološko industrijo vodili v nove višine in kjer bi nekatera mikroplačila, ne pa oglasi, predstavljali model dohodka za splet, so DigiCash takratni tehnološki podjetniki veljali za vzhajajočo zvezdo. Seveda sta Chaum in njegova ekipa veliko verjela tudi v svojo tehnologijo.

“Ko bodo plačila v omrežju dozorela, boste plačevali za vse vrste majhnih stvari, več plačil, kot jih danes opravite,” je Chaum dejal New York Times leta 1994 seveda poudaril pomen zasebnosti v takem svetu. “Vsak članek, ki ga preberete, vsako vprašanje, ki ga imate, ga boste morali plačati.”

Tistega leta, po štirih letih razvoja, so bila prva uspešna plačila preizkušen, in kasneje istega leta eCash sojenja so se začela: Banke lahko od DigiCash-a pridobijo licenco za uporabo te tehnologije.

Zanimanje je bilo veliko. Konec leta 1995 je bil eCash licenciran v svojo prvo banko: Mark Twain Bank v St. Poleg tega je do začetka leta 1996 dobila ena največjih bank na svetu na krovu: Deutsche Bank. Credit Suisse, kasneje se je pridružil še en pomemben igralec in več drugih bank v različnih državah – vključno z avstralsko Advance Bank, Norveška Norske banke in Bank Austria – bi sledil temu.

Vendar je tisto, kar je morda bolj zanimivo od poslov DigiCash, ki jih ni sklenil. Dve od treh največjih nizozemskih bank – ING in ABN Amro – sta rekel, da je sklenili pogodbe o partnerstvu DigiCash v vrednosti več deset milijonov dolarjev. Podobno naj bi tudi Visa ponudila naložbo v višini 40 milijonov dolarjev, interes pa je imel tudi Netscape: eCash bi lahko bil vključen v najbolj priljubljen spletni brskalnik tiste dobe.

Kljub temu je največjo ponudbo verjetno prišel nihče drug kot Microsoft. Bill Gates je želel eCash vključiti v sistem Windows 95, DigiCash pa naj bi za to ponudil približno 100 milijonov dolarjev. Zgodba pravi, da je Chaum za vsako prodano različico sistema Windows 95 zahteval dva dolarja. Dogovor je bil zaključen.

Čeprav je DigiCash v vzponu zvezde v današnjih glavah tehnologov imel težave s sklepanjem finančnega posla, ki bi mu pomagal uresničiti ves svoj potencial.

Do leta 1996 so zaposleni v DigiCashu videli en neuspešen posel preveč in so želeli spremembo politike. Ta sprememba je prišla v obliki novi izvršni direktor: Veteran Visa Michael Nash. Zagon je dobil tudi dokapitalizacijo, medtem ko je bil ustanovitelj MIT Media Lab Nicholas Negroponte imenovan za predsednika uprave. (V okviru pobude za digitalno valuto medijski laboratorij MIT danes zaposluje več sodelavcev Bitcoin Core.) Sedež DigiCash je bil preseljen iz Amsterdama v Silicijevo dolino. Chaum je ostal del DigiCash-a, zdaj pa kot CTO.

To ne bi imelo velike razlike. Po večletnih preizkušnjah eCash ni dohajal širše javnosti. Banke, ki so se vkrcale, so eksperimentirale, vendar v resnici niso spodbujale tehnologije; do leta 1998 je banka Mark Twain vpisala le 300 trgovcev in 5000 uporabnikov. Medtem ko se je končni dogovor s Citibank približal – projekt bi lahko dal dober učinek – je ta banka iz nepovezanih razlogov na koncu odšla.

“Težko je bilo pridobiti dovolj trgovcev, da bi to sprejeli, da bi lahko dobili dovolj potrošnikov, da bi ga uporabili, ali obratno,” je dejal Chaum Forbes leta 1999, potem ko je DigiCash končno prijavil stečaj. »Ko je splet naraščal, je povprečna stopnja prefinjenosti uporabnikov upadala. Težko jim je bilo razložiti pomen zasebnosti. “

Drstenje sanj o cyperpunku

DigiCash ni uspel, eCash pa z njim. A čeprav tehnologija kot posel ni uspela, bi Chaumovo delo uspelo navdihujejo skupina kriptografov, hekerjev in aktivistov, povezanih prek poštnega seznama. Ta skupina – ki je vključevala sodelavce DigiCash, kot sta Nick Szabo in Zooko Wilcox-O’Hearn -, bo postala znana kot cypherpunk.

Mogoče malo bolj radikalen, kot je bil Chaum sam, cypherpunki so ohranili sanje o elektronski gotovini in predlagali alternativne sisteme digitalnih valut v devetdesetih in zgodnjih 2000-ih. Leta 2008, približno 10 let po smrti DigiCash-a, je Satoshi Nakamoto svoj predlog za elektronsko gotovino poslal dejanskemu nasledniku takrat še neveljavnega poštnega seznama cypherpunk: Bitcoin.

Bitcoin in eCash z vidika oblikovanja nimata veliko skupnega. Bistveno je, da je bil eCash centraliziran okoli DigiCash-a in v resnici ni mogel biti njegova lastna valuta. Tudi če bi vsak posameznik na svetu uporabljal eCash samo za vse svoje transakcije, bi banke še vedno morale ponuditi stanje na računih in potrditi transakcije. To tudi pomeni, da eCash – čeprav zagotavlja zasebnost – ni bil odporen na cenzuro. Kjer je Bitcoin lahko ohranil financiranje WikiLeaksa tudi z bančno blokado, na primer eCash ne bi mogel storiti istega; banke bi lahko še vedno blokirale račune WikiLeaksa.

Kljub temu ostaja Chaumovo delo na področju digitalne valute iz začetka osemdesetih let še naprej pomembno. Medtem ko Bitcoin sam ne uporablja slepih podpisov, bi lahko stopnjevanje in plasti zasebnosti na vrhu protokola Bitcoin. Bitcointalk forum in r / bitcoin moderator subreddita Theymos je bil na primer prvak eCash podobna stranska veriga za Bitcoin za nekaj časa. Adam Fiscor, a vodja v domeni zasebnosti Bitcoin transakcij danes uresničuje storitve mešanja kovancev z uporabo slepih podpisov, kot nekoč predlagano avtorja Bitcoin Coreja, Grega Maxwella. In šele napovedana tehnologija Lightning Network bi lahko uporabila slepe podpise za izboljšanje varnosti.

In Chaum sam? Vrnil se je v Berkeley, kjer je odgovoren za dolg seznam publikacij, veliko na področju digitalnih volitev in uglednih sistemov. Morda se bo čez približno 20 let povsem nova generacija razvijalcev, podjetnikov in aktivistov nanje ozrla kot na podlago za tehnologijo, ki bo kmalu spremenila svet.

Ta članek deloma temelji na dveh člankih, objavljenih v devetdesetih: “E-denar (to si želim)“Steven Levy za Wired in”Motika DigiCash alles verknalde“(V prevodu:”Kako je DigiCash razbil vse”) Neznanega avtorja za Next! Revija. Obstaja tudi veliko informacij o chaum.com/ecash.