Facebook

Facebook Twitter

Twitter2020 oli unohtumaton, etenkin Bitcoinille. Auttaaksemme tämän vuoden muistoa lukijamme varten pyysimme avustajien verkostoa pohtimaan Bitcoinin hintatoimia, teknologista kehitystä, yhteisön kasvua ja muuta vuonna 2020 ja pohtimaan, mitä tämä kaikki voi tarkoittaa vuodelle 2021. Nämä kirjoittajat vastasivat kokoelma harkittuja ja ajatuksia herättäviä artikkeleita. Napsauttamalla tätä voit lukea kaikki vuoden 2020 loppusarjan tarinat.

Suurimmat keskuspankit julkaisivat tänä vuonna maailmalle “raamatullisen likviditeetin tulvan”, mikä herätti pelkoja useiden maailman valuuttojen pitkäikäisyydestä. Tarkasteltaessa keskuspankin, Euroopan keskuspankin ja Japanin keskuspankin tärkeimpiä rahapoliittisia muutoksia on selvää, että vuosi 2020 oli ennennäkemätön vuosi perintötaloudelle ja että inflaatiosta ja välittäjistä vapaan vaihtoehdon tarve on voimakas..

Yhdysvaltain keskuspankki

- Laski varojen tavoitekorkoa 150 peruspistettä (bps) 0 prosenttiin

- Aloitti avoimen määrällisen keventämisen (QE), 80 miljardia dollaria kuukaudessa

- Tarjottu potentiaalinen 1,95 biljoonan dollarin lainaus monissa eri ohjelmissa

- Laajennettu 400 miljardia dollaria valuutanvaihtolinjojen huipulla ulkomaisten keskuspankkien kanssa

Vaikka keskuspankin rahavaste oli absoluuttisesti mitattuna suurin ja kattavin suurimmista keskuspankeista, se ei ollut suhteellisesti suurin.

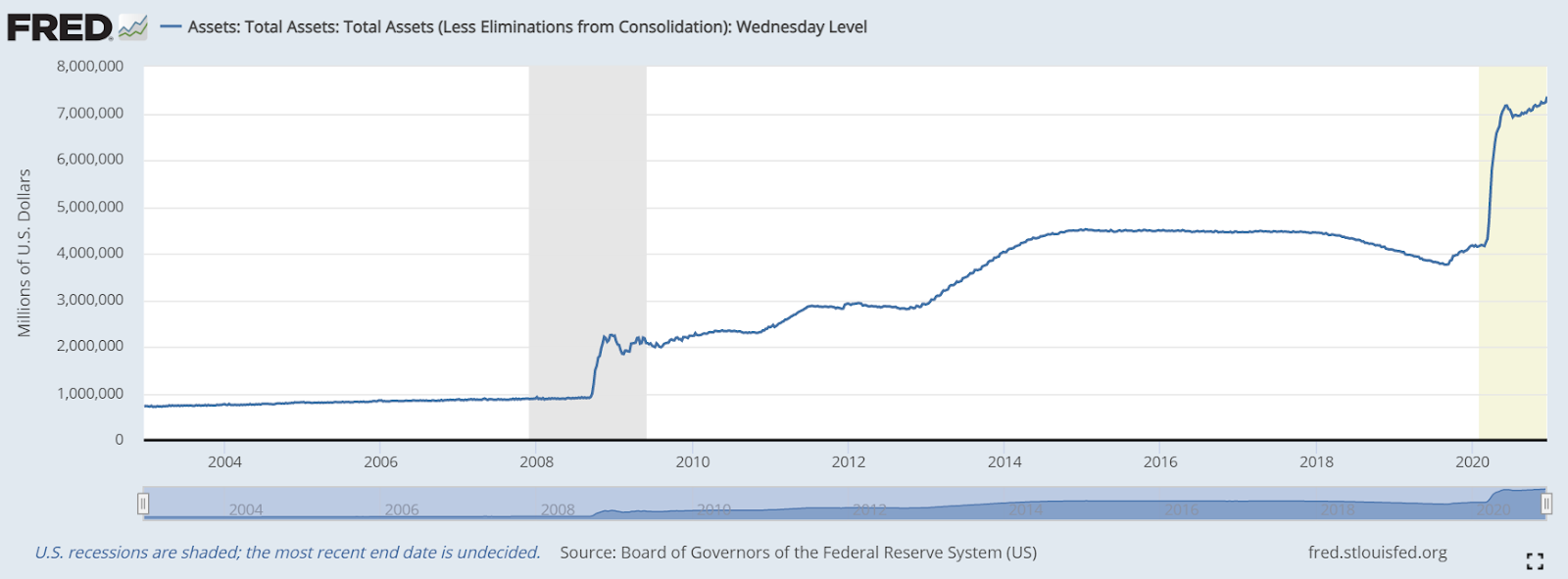

Halkeamia alkoi näkyä maailmanlaajuisessa rahoitusjärjestelmässä vuonna 2018 hidastumisen myötä Kiinassa, ja hidastuminen tuli huipulle syyskuussa 2019, kun repokorot nousivat lähes nollasta 10 prosenttiin yhden aamun aikana. Tämä tapahtumasarja asetti Fed: n polulle kohti “helpompaa” rahapolitiikkaa vuonna 2019, kun sen tase on viimeisellä vuosineljänneksellä ja nousee tullessaan vuoteen 2020.

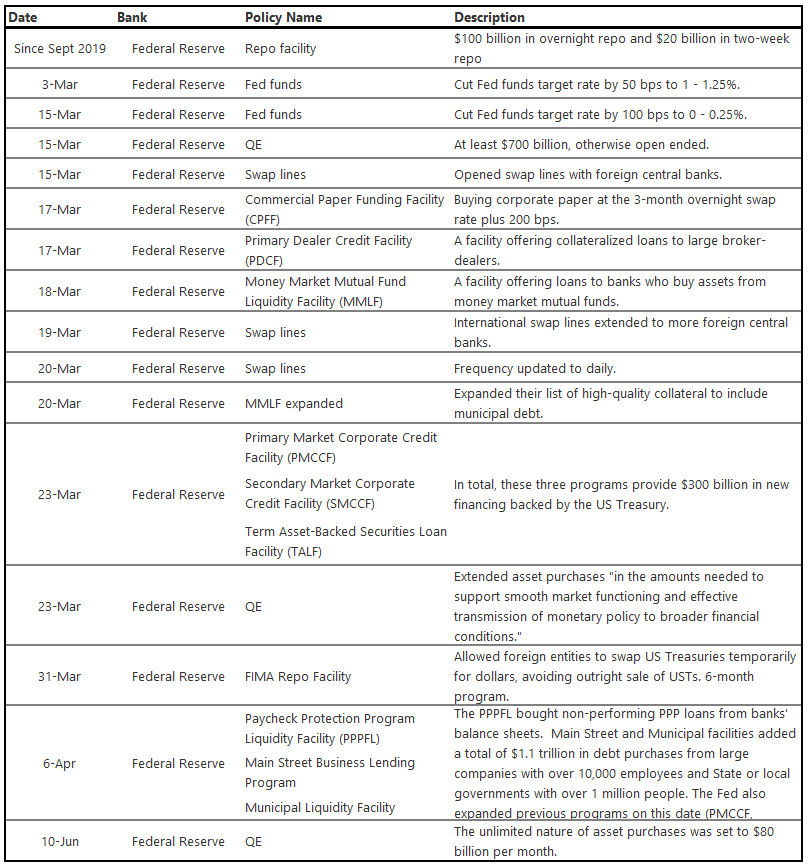

Kun COVID-19-virus hyppäsi Eurooppaan ja sitten Yhdysvaltoihin maaliskuussa 2020, se yllätti tohtori-ekonomistit. Kaikki suuret keskuspankit vastasivat sunnuntaina 15. maaliskuuta ja keskiviikkona 18. maaliskuuta, kun kävi selväksi, että rahoitusjärjestelmä oli romahtamisen partaalla.

Fedin vastaus oli aluksi ainutlaatuinen, koska sen peruspolitiikka oli yli nollan 1,5 prosenttia. Tämän lisäksi se lisäsi siitä, mistä oli tullut tyypillinen rahallinen ase, suurten omaisuuserien ostot (QE), jota seurasi uusi politiikka Japanista ostamaan yritysvelkoja. Lopuksi se otti käyttöön useita huimaavia lyhenneohjelmia yhteistyössä Yhdysvaltain valtiovarainministeriön kanssa lainojen myöntämiseksi laajemmin taloudessa.

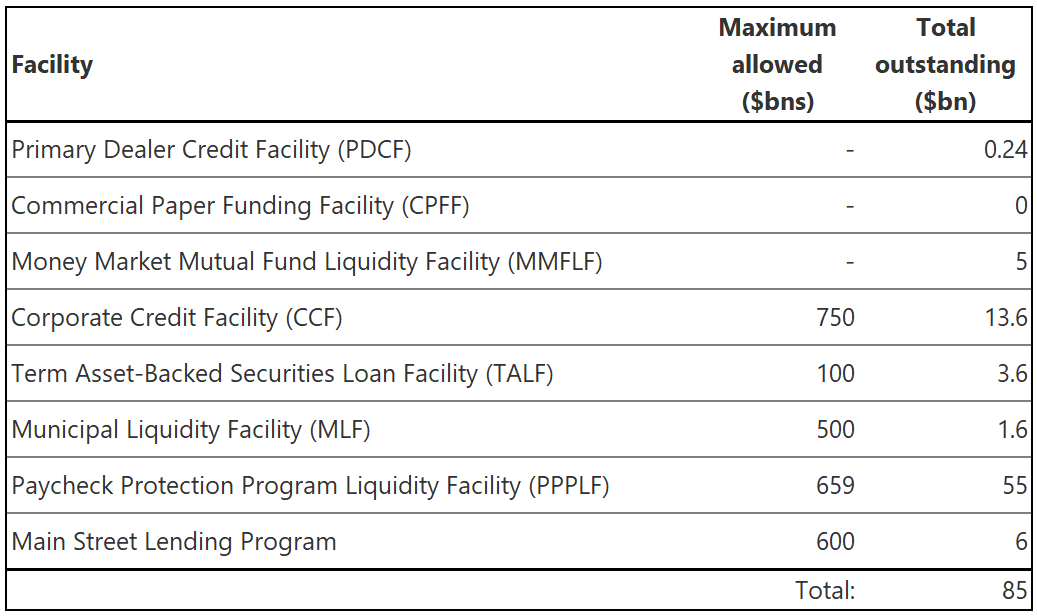

Vaikka nämä uudet ohjelmat saivat paljon huomiota lehdistössä, ne eivät koskaan päässeet lähelle suurinta sallittua tasoa ja ovat nykyään melkein käyttämättömiä. Huhtikuuhun mennessä kaikki Fedin vastauksen pääkohdat olivat paikallaan eivätkä muuttaneet paljoakaan muuta kuin joitakin raportointivaatimuksia vuoden toisella puoliskolla.

Federal Reserve Facility -saldot

Yhdysvaltain keskuspankin vuoden 2020 tase-muutokset

** Koostuu monista edellä mainituista lainoista, mukaan lukien Palvelut

Euroopan keskuspankki

- Alkoi vuonna 2020 jo mukana QE: ssä

- Lisännyt yhden omaisuuserän hankintaohjelmansa, Pandemic Emergency Purchase Programme (PEPP), vähitellen 1,85 biljoonaan euroon

Euroopan keskuspankin (EKP) rahapolitiikka oli tänä vuonna paljon suoraviivaisempi kuin Fedin. Se on kärsinyt monista finanssikriiseistä vuodesta 2009 ja oli edelleen keskellä QE-ohjelmaa, nimeltään Asset Purchase Program (APP), jonka paino oli 20 miljardia euroa kuukaudessa. Ohjelma ei muuttunut koko vuoden 2020, mutta PEPP lisättiin siihen. Lopulta PEPP: tä laajennettiin varojen ostoihin yhteensä 1,85 biljoonaan euroon maaliskuun 2022 loppuun saakka.

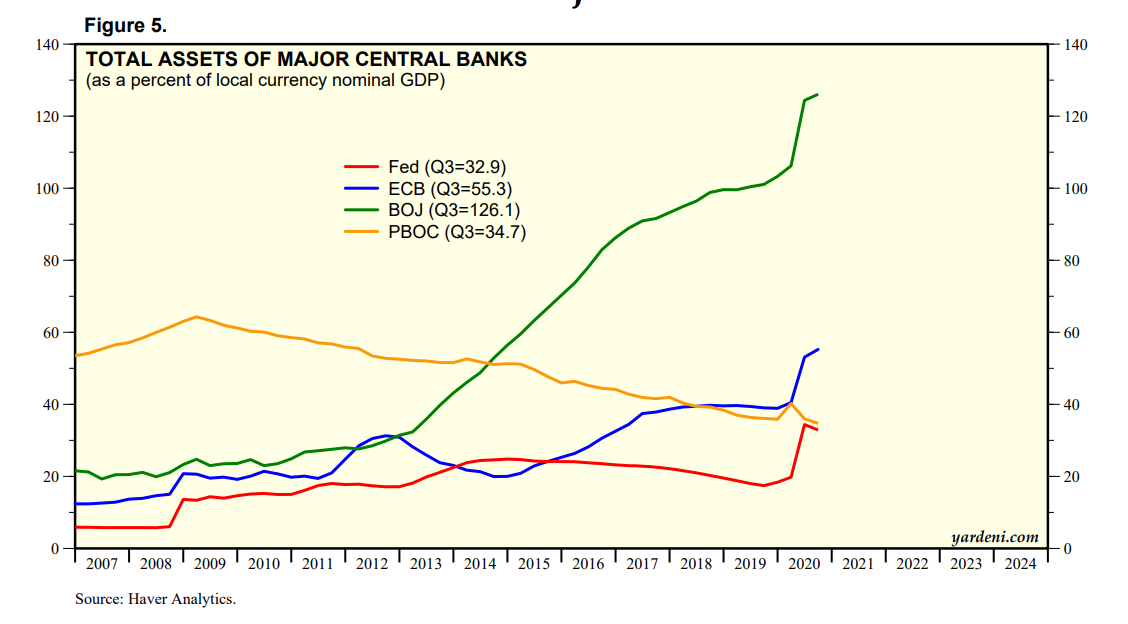

EKP: n tase nousi marraskuussa 55 prosenttiin suhteessa BKT: hen, jolloin Yhdysvallat näytti kesyttävältä verrattuna 34 prosenttiin ja Japani näyttää siltä, että rahakorin tapaus on 126 prosenttia. Ellei keskuspankin rahapolitiikalla ole mitään tekemistä inflaation / deflaation kanssa, jos jokin maa kokee inflaation, voidaan olettaa, että se olisi Japani, jota seuraa euroalue.

Euroopan keskuspankilla onnistui olemaan yksinkertaisin paperikäytäntö ja se pantiin nopeasti täytäntöön, mutta se palasi takaisin ja lisäsi sitä kahdesti, viimeisin juuri tässä kuussa.

EKP on pidentänyt toimintaansa maaliskuuhun 2022 asti, mutta on epätodennäköistä, että Eurooppa voi koskaan pysäyttää QE: tä. Tällä tasolla sen taseen suhde BKT: hen saavuttaa 100 prosenttia vuoden 2021 loppuun mennessä.

* PEPP: n lisäksi EKP: stä tuli tänä vuonna useita pieniä poliittisia ja sääntömuutoksia, jotka löytyvät EKP: n verkkosivuston rahapoliittisista lehdistötiedotteista.

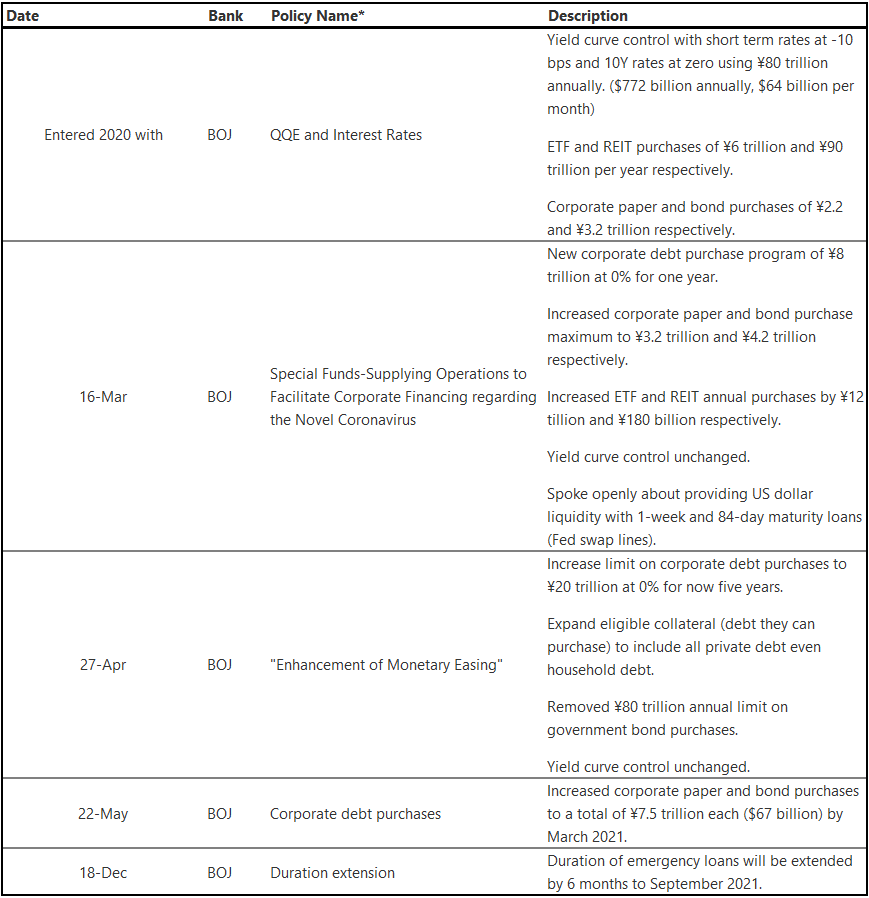

Japanin keskuspankki

- Maailman pisin QE-ohjelma

- Aloitti vuoden jo määrällisen ja laadullisen rahapolitiikan keventämisen (QQE), joka koostui laajakirjoisista ostoista

- Rajoitti valtion obligaatioiden ostoja ja lisäsi jo jo nyt voimakasta markkinainterventiotaan

Viimeiseksi Japanin rahapolitiikka on paljon etukäteen mitä tahansa Fedin tai EKP: n tekemää, eikä vuosi 2020 ollut poikkeus. Vuonna 2013 Japani aloitti QQE: n, jossa se ei vain ostanut valtion- ja agentuurilainoja vaan myös suoraan muita arvopapereita, kuten ETF: itä ja japanilaisia REIT: itä..

Japanilaiset aloittivat tämän QE: n modernin aikakauden melkein 20 vuotta sitten, ja vuonna 2020, kun kaikki keskuspankit kävivät yhtenäisesti samaa polkua kuin omaisuusostojen kanssa, Japanin mukaan “pidä oluttaani”. Se on todella pelottavassa raha- ja väestökriisissä ilman selvää pakenemista.

Sen interventiot vuodelle 2020 ovat reilusti yli 1 biljoonan dollarin vastaavan BKT: n ollessa alle 5 biljoonaa dollaria (yli 20 prosenttia). Vertaa tätä euroalueen lähes 2 biljoonan dollarin kannustimeen 18 biljoonan dollarin taloudessa (11 prosenttia) tai Yhdysvaltoihin, jossa on 3 biljoonaa dollaria 20 biljoonan dollarin taloudessa (15 prosenttia)..

Keskuspankin taseet suhteessa BKT: hen