Facebook

Facebook Twitter

TwitterI anden halvdel af 2020 begyndte institutionelle investorer i stigende grad at vise interesse for bitcoin. Flere og flere investorer har meddelt, at de har tildelt en del af deres kontante reserver eller en andel af deres fond mod bitcoin.

Den mest fremtrædende har bestemt været Michael Saylor med sit firma MicroStrategy, der har 70.470 bitcoin fra nu af. En anden vigtig udvikling har været MassMutual livsforsikringsselskab, der konverterede en andel af sin fond til bitcoin. Især har sidstnævnte eksempel givet bitcoin mere legitimitet som et institutionelt investeringsaktiv. Et forsikringsselskab, der finder bitcoin sikkert nok til at investere i, er en spilskifter, da denne industri normalt er kendt for sine meget konservative investeringsstrategier..

Tilstrømningen af institutionelle penge ser ud til at være blevet en selvforstærkende mekanisme. Gråtoner Bitcoin Trust alene har øget sine bitcoin-beholdninger med mere end 66 procent fra 365.090 den 9. juni 2020 til 607.270 bitcoin den 28. december 2020 pr. bybt.com. I et udseende på CNBC’s “Squawk Box” Michael Sonnenshein, administrerende direktør i Grayscale, sagde, at det ser tilstrømninger, der er seks gange det sidste år, på sin platform, og at typen investorer har ændret sig. Nogle af de største investorer investerer nu i Grayscale, og disse investorer holder bitcoin på mellemlang til lang sigt.

Mens en dominoeffekt for institutionelle investorer kan observeres, hvad er understregningen af det? Hvorfor ser disse investorer behovet for at konvertere noget af deres kapital til bitcoin? Saylor taler ofte om behovet for at konvertere et selskabs likviditetsreserver til bitcoin for at beskytte dets balance mod svindende værdi i fiat-valutaer, og især den amerikanske dollar (USD), der har svækket sig mod andre valutaer i løbet af dette år (som det vil blive vist senere i denne artikel).

I en forrige artikel, Jeg har fundet ud af, at Google-Google-søgninger er stærkt relateret til bitcoin-søgninger, og jeg har antaget, at virkningen af dollarvalueringen føles mere direkte af mennesker, og at dette fører til en stigning i bitcoin-køb.

USD har mistet værdi i forhold til andre større valutaer generelt. Dette kan ses i USD-indekset (DXY), som inkluderer en kurv med følgende seks valutakurser: EURUSD, USDJPY, GBPUSD, USDCAD, USDSEK og USDCHF.

En af årsagerne til dette potentielt er den hidtil usete monetære ekspansion fra Federal Reserve Bank. Ikke kun Fed udvidede sin balance i løbet af dette år – centralbanker som Den Europæiske Centralbank (ECB) gjorde det også, og andre faktorer er også i spil, hvorfor det er fornuftigt at se på DXY, hvilket er påvirket af alle disse faktorer. Ændringer i verdens monetære landskab er også en vigtig faktor, som beskrevet i den fremragende artikel “Fraying af det amerikanske globale valutareservesystem”Af Lyn Alden. På grund af dette giver det mening at se på DXY-udviklingen over for bitcoin-prisen.

Før vi ser på USD-indeksforholdet med bitcoins pris, lad os først undersøge Fed-balancen og bitcoin-prisen. Dette forhold er vist i figur 1.

Bitcoin-prisen og størrelsen på Fed-balance synes at være noget relateret. Prisen følger dog ikke direkte ekspansionen i den første halvdel af året.

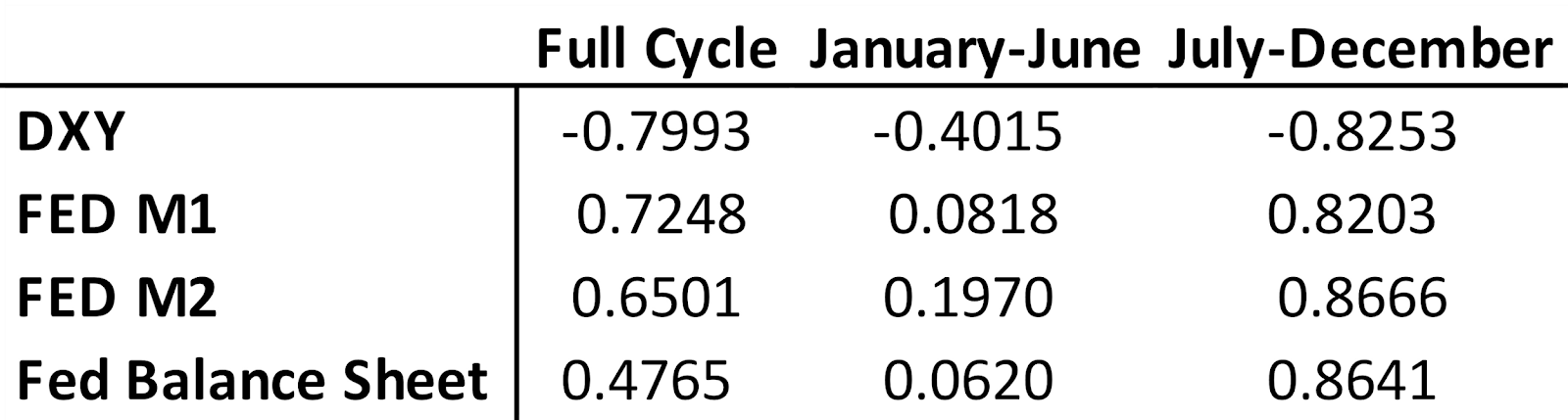

Dette kan også ses i korrelationskoefficienterne i tabel 1. I løbet af hele perioden er begge variabler korreleret med 47,65 procent, mens det i første halvdel af året kun er 6,20 procent og er steget kraftigt i anden halvdel af året til 86,41 procent. Et meget lignende billede opstår for pengebeholdningen M1 og M2 i løbet af dette år.

Mens M1 er steget med over 65 procent, steg M2 med næsten 26 procent. Forholdet mellem de monetære variabler og bitcoin-prisen ser ud til at eksistere, men ser ikke ud til at være så stærk som for DXY.

I løbet af hele året viser værdien af DXY et stærkt negativt forhold til bitcoinprisen (se tabel 1). Det er meget højere sammenlignet med de to andre variabler. Dette giver mening, hvis vi overvejer det faktum, at den amerikanske dollar ikke kun har mistet værdien over for andre valutaer på grund af pengepolitik, men også på grund af anden mekanik, der er i spil. Derfor synes USD’s faldende værdi i forhold til andre valutaer at være den mere relevante variabel.

Ser man på figur 2, sporer DXY overraskende godt bitcoinprisen. Dette synes primært at være tilfældet i anden halvdel af året efter, at DXY brød under 95 den 22. juli 2020. Dette synes også at falde sammen med en stigning i den institutionelle interesse i juli og august. Interessant synes DXY at være positivt relateret til bitcoinprisen i første halvdel af året, hvor DXY overvejende har været mellem 95 og 100.

Ser man på sammenhængen var den imidlertid allerede negativ i første halvdel af året (-0,4015). Dette blev kun stærkere i anden halvdel med en koefficient på -0.8253. Mens dollarværdien ikke havde været så vigtig i første halvdel af året, syntes værdifordelingen at have skubbet investorer over kanten og dermed øget dets relevans for bitcoin-prisen.

Mens de ovennævnte forhold kun er sammenhænge, synes forholdet ikke desto mindre at være stærkt, og som en fortælling ser det ud til at være en væsentlig driver af institutionel interesse. Uanset hvad du synes om, hvilken af disse variabler, der effektivt skubber institutioner ind i bitcoin, synes pengepolitik og den faldende værdi af fiat-valutaer at være i spidsen for det.

Som det ser ud, er de løse monetære forhold kommet for at blive, og som Alden forklarer i den førnævnte artikel, vil tendensen med den faldende værdi af USD i forhold til andre valutaer sandsynligvis fortsætte i fremtiden. Med USD’s bearish udsigter over for andre valutaer, devalueringen af valutaer mod hårde aktiver, hidtil uset monetær intervention, der ser ud til at være her for at blive, og dominoeffekten i spil, forventer flere og flere institutionelle investorer at FOMO til bitcoin i 2021. Alt i alt dette er bullish for bitcoin.