Facebook

Facebook Twitter

Twitter

Hvorfor en Bitcoin-investering er en enormt undervurdert mulighet i dagens makrolandskap

Torres del Paine, Torres de Paine, Chili. Foto av Marc Thunis på Uplask

Torres del Paine, Torres de Paine, Chili. Foto av Marc Thunis på Uplask

Forord

Vi lever i interessante tider. Med fremskritt innen teknologi og spredning av internett –programvare spiser verden. Kommer ut av den store resesjonen – hadde verden sett gigantisk økonomisk vekst i det som var nær en 11-årig oksekjøring, i stor grad dominert av amerikanske tekniske aksjer.

Vi lever i interessante tider. Med fremskritt innen teknologi og spredning av internett –programvare spiser verden. Kommer ut av den store resesjonen – hadde verden sett gigantisk økonomisk vekst i det som var nær en 11-årig oksekjøring, i stor grad dominert av amerikanske tekniske aksjer.

I tillegg økte velstandsulikhet, sentralbanker over hele verden hadde utvidet balansen og den globale gjelden var ikke satt til å komme seg fra de usunne nivåene – den vokste.

Så kom Coronavirus-pandemien.

“Det er tiår der ingenting skjer; og det er uker der tiår skjer. ”

Vladimir Lenin

Det var nettopp slik det føltes – COVID drev massivt alle de nevnte trendene og mer til overdrive. Data fra McKinsey har vist at digital adopsjon har blitt drevet frem fem år i løpet av åtte uker.

Med alle de økonomiske trendene som akselereres, det første settet med lockdowns som stenger mange virksomheter over hele verden og et kommende andre sett med lockdowns, frykter mange økonomer at vi er farlig nær en global depresjon.

I slike enestående og usikre tider kan den enkle handlingen med å beskytte rikdommen din være utfordrende.

I denne artikkelen skal vi utforske noen av alternativene investorer har for å beskytte og vokse formue, de mange nylige hendelsene som endret dynamikken i investeringene og gjør saken til en underdog-eiendel med potensial til å gi store asymmetriske belønninger..

Kontanter er søppel

Hvorfor har penger mistet verdien?

I gamle dager hadde vårt pengesystem egenverdi. Det var direkte knyttet til gull.

Etter andre verdenskrig, i 1944, utviklet de ledende vestlige maktene Bretton Woods-avtalen som dannet et rammeverk for globale valutamarkeder.

Hver verdensvaluta ble verdsatt mot den amerikanske dollaren, og dollaren var i sin tur konverterbar til gull til den faste kursen på $ 35 per unse.

I den såkalte gullstandarden kunne amerikanske borgere konvertere $ 35 i en bank for en unse gull. I 1976 hadde dette systemet blitt fullstendig forlatt – båndet mellom dollar og gull ble kuttet helt.

På det tidspunktet gikk vi fast inn i en tid med fiatpenger.

fiat (fi · at | \ ˈfē-ət) – en autoritær eller vilkårlig rekkefølge: dekret

fiat penger – valuta etablert som penger ved myndighetsregulering

Penger ble ikke lenger støttet av en iboende verdifull eiendel (gull) – det var tilliten fra regjeringen som utstedte dem som sto bak pengene og ga dem verdi.

I en tid der penger ikke er bundet til annet enn regjeringen som støtter dem, sa regjeringen fritt til å gjøre hva de vil med dem.

Slike pengepolitikker styres av mennesker – noe som betyr at de er utsatt for grådighet og feil. Historien har vist at dette ofte fører til regjeringer devaluere valutaene sine, oftest gjennom inflasjon.

Inflasjon er grusom og kompleks. Når regjeringen introduserer mer penger i systemet, sildrer det til slutt ned i økonomien. På det tidspunktet mistet menneskene som hadde kontanter en del av kjøpekraften.

Det er tross alt å forvente. Hvis etterspørselen er den samme, prisen på varer og tjenester er generelt proporsjonal med den monetære forsyningen i en økonomi. Det vil si at hvis du har $ 100 og 100 epler i et isolert system, vil ett eple være verdt $ 1. Hvis du skal doble dollarene til $ 200 og ingenting annet endres, vil ett eple logisk sett være verdt $ 2.

Fra en enkelt persons perspektiv er denne effekten ikke like åpenbar. Hvis du hadde $ 1 på et tidspunkt, trodde du at du hadde nok til å kjøpe et eple. Men gradvis stiger epleprisene til $ 2, og du blir igjen. Dette er fordi nye penger i systemet ikke sprer seg jevnt.

Hvis du hadde holdt dollar i løpet av oppgangen, ville du ha mistet 50 prosent av kjøpekraften.

En merkelig ting kan observeres i markeder:

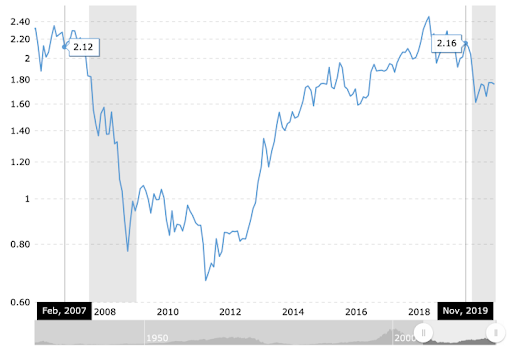

Denominert i gull, S&P 500 hadde samme pris i februar 2007 som den hadde i november 2019, til tross for at de respektive nominelle prisene i dollar var $ 1 444 og $ 3 176.

S&P 500 til Gold Ratio Chart. Tallet forteller deg hvor mange gram gull som kreves for å kjøpe S&P 500.

S&P 500 til Gold Ratio Chart. Tallet forteller deg hvor mange gram gull som kreves for å kjøpe S&P 500.

Hvis du skulle selge en andel av S&P 500 i 2007 for $ 1444 og holdt den til november 2019, vil du ikke kunne kjøpe den samme andelen av S&P lenger – bare halvparten. Omvendt, hvis du skulle selge en andel av S&P 500 for 2,12 gram gull på den tiden, i november 2019 kunne du ha gjenbrukt at S&P-andel.

Igjen, hvis du hadde holdt dollar i løpet av oppgangen, ville du ha mistet 50 prosent av kjøpekraften.

Mens etterspørsel og markedsfortelling absolutt spiller en rolle, er en drivende årsak økningen i penger i systemet. For S&P 500 for å vokse 100 prosent og holde samme pris i gram gull, vil det bety at prisen på gull må ha steget med samme hastighet.

Mens det nylig har vært gjenstand for markedsmanipulasjon, gullpris stiger med inflasjon på lang sikt. For å bidra til poenget – se på den monetære tilførselen av amerikanske dollar. Det har mer enn doblet seg fra februar 2007 til november 2019, akkurat som gull og S&P 500’s pris.

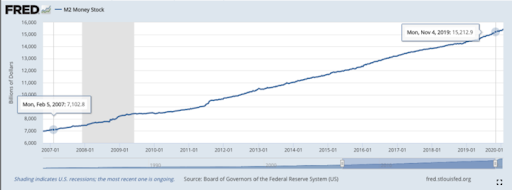

M2 Money Stock. Kilde: https://fred.stlouisfed.org/series/M2

M2 Money Stock. Kilde: https://fred.stlouisfed.org/series/M2

M2 er et mål på den amerikanske pengemengden som inkluderer kontanter, kontroll av innskudd, sparepenger, pengemarkedspapirer, verdipapirfond og ting som innskuddssertifikater, hvorav noen er verdsatt til under $ 100.000. Det er en nøye overvåket inflasjonsindikator. Som med det meste i vår komplekse økonomi, kan den økes på grunn av mange faktorer.

Dette har mye å gjøre med pengetrykk– en trend som hjalp oss med å komme oss ut av den siste lavkonjunkturen, reduserte arbeidsledigheten til det laveste nivået i historien og bidro til å drive dette historiske oksemarkedet.

Denne trenden ble også sterkt akselerert av viruset.

Post-COVID Monetary Supply

Under det første COVID-19-støtet og låsning, aksjemarkedet så sitt raskeste fall i historien og det mest ødeleggende krasj siden Wall Street Crash i 1929 – det såkalte “Coronavirus Crash.”

Dette sjokket satte sentralbankene og regjeringene i en dice posisjon – de ble tvunget til å gi monetær stimulans for både å stabilisere markedene og gi lettelse til arbeidsledige, familier med lav inntekt og små bedrifter..

Og slik gjorde de – USA passerte en $ 2,2 billioner stimuluspakke, spesielt å gå mot:

- $ 600 ekstra per uke går til arbeidsledige

- $ 1200 sjekker sendt til alle amerikanere som tjener mindre enn $ 99 000 / år

- En kontroversiell lån på 500 milliarder dollar til store selskaper

- 377 milliarder dollar i nullenter til små bedrifter som kan tilgis

Fremdriften av stimulansen kan spores via https://www.covidmoneytracker.org.

Resten av verden trykte også enorme mengder – for eksempel godkjente Europa a 750 milliarder euro kjøpsprogram.

Det er verdt å ta et øyeblikk for å pause og fordøye hvor store disse tallene er.

En billion er 1 million millioner – 1.000.000.000.000, eller tusen milliarder (1000 milliarder dollar).

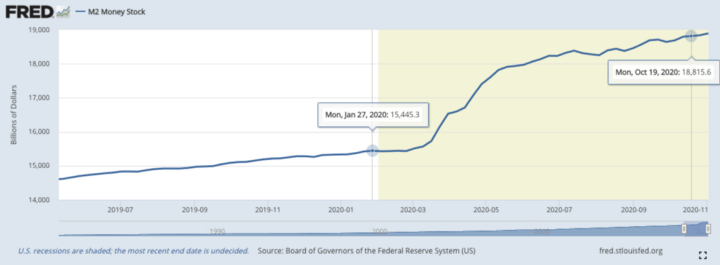

Dette er stort både absolutt og relativt – vår pengetilgang var nær $ 15,5 billioner før COVID. Dette er tydeligst i den plutselige økningen av den amerikanske pengeforsyningen:

M2 Money Stock i milliarder dollar. Kilde: https://fred.stlouisfed.org/series/M2

M2 Money Stock i milliarder dollar. Kilde: https://fred.stlouisfed.org/series/M2

I hovedsak så vi M2 Money Stock øke med mer enn 3000 milliarder dollar (20 prosent) om seks måneder (mars til september 2020) så mye som det gjorde de fire foregående årene, fra 2016 til 2020.

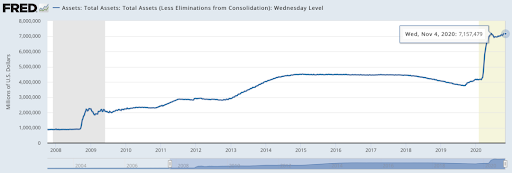

Dette var fordi Federal Reserve på seks måneder skrev ut mer penger enn det gjorde i løpet av tiåret etter finanskrisen i 2008.

- 1. januar 2009 hadde den 2,12 billioner dollar på balansen

- Det startet 2020 med $ 4,17 billioner

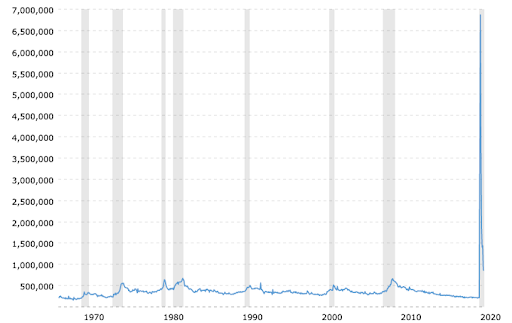

- I juni 2020 var balansen 7,16 billioner dollar

Fed totalkapital i millioner av dollar. Kilde: Federal Reserve Economic Data

Fed totalkapital i millioner av dollar. Kilde: Federal Reserve Economic Data

Fed-handlinger

Sentralbanker har vanligvis to hovedspaker de kan trekke for å øke hastigheten på økonomien – de kan senke renten og de kan trykke penger (kvantitativ lettelse).

Sjokket fra COVID satte sentralbankene i en vanskelig posisjon – de ble tvunget til å gi monetær stimulans for å stabilisere markedene.

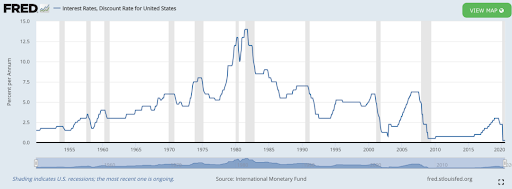

Til å begynne med senket de den amerikanske renten til et heltidsmål på 0 til 0,25 prosent i mars.

Kilde: Amerikanske renter

Kilde: Amerikanske renter

Verden fulgte for det meste –Australia og Bank of England har begge kuttet ned rentene til rekordlave på 0,1 prosent. Noen andre banker, som Den europeiske sentralbanken og Bank of Japan, hadde allerede negativ priser.

Teknisk sett også Bank of England dyppet tærne inn i negativt territorium i mai.

Det virker som om hele verden er en fjær unna negative priser, a høyt debattert og kontroversielt tema.

Til slutt er det verdt å nevne at Fed forutser slike rater til minst 2023. En representant er nylig sitert for å si at “de tenker ikke en gang på å tenke på å øke satsene.”

Når Federal Reserve øker den føderale fondssatsen, nylig tilbudt statspapirer (statspapirer og obligasjoner, allment ansett som den sikreste investeringen) opplever vanligvis en økning i avkastningen.

Med andre ord øker den risikofrie avkastningen, noe som gjør disse investeringene mer ønskelige.

Motsatt, hvis rentene faller – synker den risikofrie raten.

I tillegg har rentene en omvendt sammenheng med obligasjonsprisene, så jo flere renter faller, jo dyrere obligasjoner blir og derfor mindre gir de.

Begge disse stimulerer inntektsorienterte investorer som søker høyere avkastning for å strømme til mer risikable spill.

Under pandemien, også Fed begynte å kjøpe bedriftsobligasjoner. I tillegg avskaffet det også brøkreservernes krav til banker, en nøkkelfaktor i fraksjonell reservebank.

I stedet har det skiftet til et stort reservesystem, der Fed betaler medlemsbankene renter på reserver som de holder utover det nødvendige beløpet..

Alt dette viser at vi lever gjennom en periode med enestående pengepolitikk. Hvis noe, vil denne nyheten trolig fortsette ettersom Det internasjonale pengefondet raskt ber om et reform av global gjeld og til og med spørre for en ny Bretton Woods-stil avtale.

Monetary Supply Outlook

Det nåværende utbruddet av utskrift stopper sannsynligvis ikke når som helst.

I skrivende stund (bare syv måneder etter den siste stimulansen) forhandler USA for tiden en ny pakke og Europa bare antydet på en ny pakke kommer desember. Tross alt er COVID ikke over og vinteren kommer – vi kan være i den største smittsomme bølgen ennå.

Tilbake i mars var Fed raskt i stand til å forsikre oss om at det hadde uendelig mye penger og at de var klare til å gjøre alt som trengs for å sikre at bankene hadde nok kapital.

"Det er en uendelig mengde kontanter i Federal Reserve. Vi vil gjøre hva vi trenger for å sikre at det er nok kontanter i banksystemet." – Neel Kashkari (Federal Reserve Bank): >>Oversettelse<<: Vi skal utslette valutaenes kjøpekraft. pic.twitter.com/qaMFfOI70b

– Ben Rickert (@Ben__Rickert) 23. mars 2020

I flere tiår var en del av Feds jobb å holde inflasjonen på rimelige nivåer.

I august det endret politikken å i stedet prioritere maksimal sysselsetting. De sier at de vil prioritere lav ledighet i stedet for lav inflasjon. Dette er en historisk skift og dypt følgelig.

Følgelig ikke bare for USA .., men også for alle de andre sentralbankene i verden som i stor grad Følg Fed. Det åpnet for høy fremtidig inflasjon over hele verden.

Alle tegn peker mot det faktum at Fed vil fungere som en konstant verge mot arbeidsledighet og derfor lavkonjunktur.

Hvis noe, med økningen av markedssårbarhet (som vi diskuterer senere) noen spår at Fed vil måtte ty til å kjøpe aksjer i fremtiden. Det er ikke langt unna, spesielt når det nylig startet med å kjøpe bedriftsobligasjoner og folkevalgte fra Fed innrømmer indirekte at det er lite sannsynlig at de kan slutte å manipulere markedet. Etter alt å dømme virker det som om Fed er fanget – markedet er så skjørt at den minste chipsen kan utløse et skred av økonomisk ødeleggelse.

Slike pengepolitikker og markedsintervensjoner medfører risiko med seg selv.

Nyhet bias forteller oss at høy inflasjon er lite sannsynlig, men en investor trenger bare å gå tilbake til 1980 da USA hadde en offisielt inflasjon på 10 til 14 prosent.

Den lave inflasjonsraten i dag kan forklares med at teknologien er en så enorm deflasjonskraft at den bekjemper inflasjonen til rimelige priser..

Hvis du forventer en årlig inflasjon på 2 prosent, som er hva de fleste regjeringer retter seg mot, blir verdien av pengene dine halvert over 35 år på grunn av kraften i sammensetting.

Det kan diskuteres om disse tallene vil fortsette å holde gitt politisk skifte, 2020-eksplosjonen i stimulans og sannsynlig fortsettelse til 2021. Det er også et eget argument å gjøre om inflasjonen på 2 prosent tallet er i det hele tatt nøyaktig og om alle opplever inflasjon på samme måte.

Etter alt å dømme har de siste tiårene vist at det å holde kontanter ikke gir noen langsiktige fordeler.

Det eneste attraktive bruksområdet for kontanter er å utnytte kortsiktige muligheter – noe som er vanskelig å tidsbestemme riktig og neppe vil bli gjort av ikke-profesjonelle.

Hvis kontanter er søppel, og alle fakta peker på at det kommer til å fortsette å være slik i overskuelig fremtid, vil enhver klok investor prøve å flytte kapitalen utenfor kontanter og til eiendeler.

Med andre ord: ikke sitte på kontanter!

Dette burde ikke være deg. Kilde: Alec Monopoly, “The Boss”

Dette burde ikke være deg. Kilde: Alec Monopoly, “The Boss”

Eiendeler

Nå som en investor er tvunget til å bevare sin formue i eiendeler, blir spørsmålet hvilke eiendeler som er best å velge?

Det er mange og mye kan skrives om emnet, men for kortfattede formål vil vi gå over to veldig populære – aksjer og obligasjoner.

Aksjer

En veldig vanlig og innbringende ressurs er selskapets aksjer.

Økonomer elsker og hyller aksjer fordi de regnes som en produktiv ressurs – det er noe som jobber daglig for å øke verdien.

Muligheten og produktiviteten er delvis hvorfor det globale aksjemarkedet i dag er verdt nær $ 100 billioner– a omtrent 100 prosent økning fra 10 år siden (husker hvor stor billioner var?).

Dessverre er vi på et veldig wobbly sted i markedene. Det er en ekstrem bred spredning av inntektsmultipler mellom de høyeste og laveste verdsettelsesaksjene. Spredningen rangerer i den nittitredje persentilen siden 1980.

Farlig nær bobleområdet

Kilde: Nasdaq 100-indeks, helhetsvisning

Kilde: Nasdaq 100-indeks, helhetsvisning

En økende bekymring blant mange er sannsynligheten for at aksjemarkedet er i en boble akkurat nå. Det er verdt å referere til Investopedias definisjon av en markedsboble:

En boble er en økonomisk kretsløp som er preget av den raske økningen av markedsverdien, særlig i eiendelens pris. Denne raske inflasjonen blir fulgt av en rask verdifall, eller en sammentrekning, som noen ganger blir referert til som et “krasj” eller et “boblespreng.”

Vanligvis er en boble skapt av en økning i aktiva priser som er drevet av sprudlende markedsadferd. Under en boble handler eiendeler vanligvis til en pris eller innenfor et prisklasse som overstiger eiendelens egenverdi (prisen stemmer ikke overens med grunnleggende av eiendelen).

Denne definisjonen er ikke langt unna det vi har sett så langt i 2020. Det har absolutt vært noen aksjer som har eksplodert i vekst, hvis pris har sterkt overskred deres egenverdi.

Mer konkret har vi sett noen rekordstore pris / inntjening (P / E), mest i tekniske aksjer, skjønt alle vekstaksjer har hatt fordeler.

Markedet har noe normalisert å overvurdere aksjer med høy vekst med mange ganger de faktiske pengene de bringer inn – dette er i håp om at de er i posisjon til å vokse og dominere sin bransje.

Noen analytikere se disse verdsettelsene på dot-com boble nivåer og er med rette motvillige til å jage rallyet.

For eksempel ble tekniske aksjens P / E-forhold vurdert i det “normale” området på rundt 30 – allerede to ganger det 15 P / E historiske gjennomsnittet av S&P 500.

Et stort antall faktisk, men en som er blitt blåst ut av vannet gitt noen nylige høyder. Vi vil nå gå gjennom et utvalg av populære store aksjebeholdninger med absurde P / E-forhold:

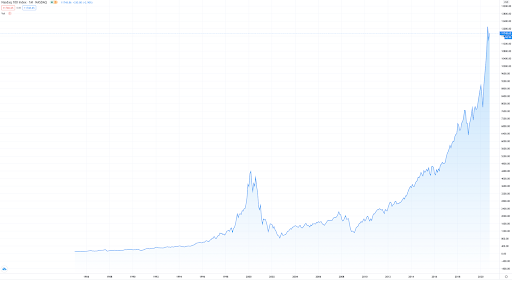

- Zoom på ett punkt nådde et P / E-forhold på 1790!

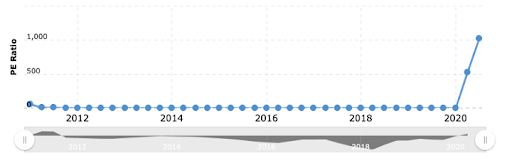

- Tesla har et P / E-forhold på 1019

Tesla – 1019 P / E. Til sammenligning er samlet bilindustri P / E 14. Kilde: macrotrends.net.

Tesla – 1019 P / E. Til sammenligning er samlet bilindustri P / E 14. Kilde: macrotrends.net.

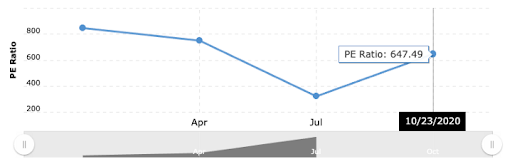

- Zoom ble senere avgjort med et P / E-forhold på 647

Zoom – 647 P / E. Kilde: macrotrends.net.

Zoom – 647 P / E. Kilde: macrotrends.net.

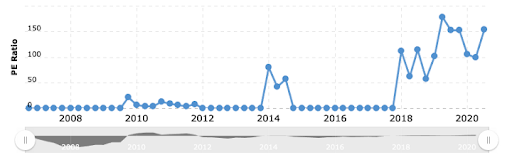

- AMD med et P / E-forhold på 153

AMD – 153 P / E. Kilde: macrotrends.net.

AMD – 153 P / E. Kilde: macrotrends.net.

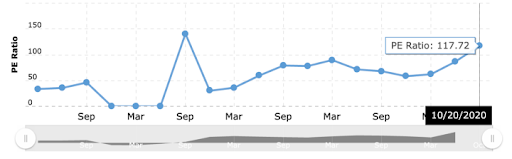

- Etsy på 117.

Etsy – 117 P / E. Kilde: macrotrends.net.

Etsy – 117 P / E. Kilde: macrotrends.net.

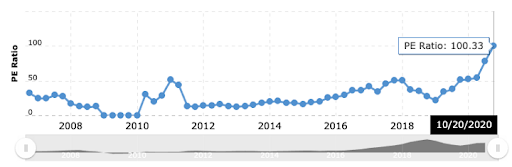

- NVIDIA på en nylig høyde på 100.

NVIDIA – 100 P / E. Kilde: macrotrends.net.

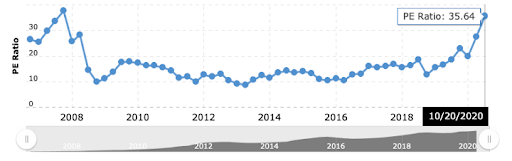

NVIDIA – 100 P / E. Kilde: macrotrends.net.  Apple – 35,64 P / E. Kilde: macrotrends.net.

Apple – 35,64 P / E. Kilde: macrotrends.net.

Selv om vi ikke er ment å kirsebærplukke aksjer, ser det ut til at de fleste selskaper har nylige P / E-forhold. Hele markedets P / E-forhold er den høyeste siden 1999.

Men vent, det er mer!

Fordi ulønnsomme selskaper ikke kan ha et P / E-forhold (ingen inntjening), vil vi se på deres verdsettelse sammenlignet med deres TTM inntekter– det såkalte “Price-Sales” -forholdet (P / S).

Det er generelt forventet at P / S-forhold er lavere enn P / E-forhold, siden de måles for et selskap som ikke engang er lønnsomt ennå.

Nylig etter å ha blitt offentlig i juni, Nikola var utenfor listene, når et P / S-forhold på 66.000 (!!!) til en $29 milliarder kroner markedsverdi, med bare 0,44 millioner dollar i inntekter.

NIKOLA aksjekurs. Kilde: macrotrends.net.

NIKOLA aksjekurs. Kilde: macrotrends.net.

Seinere, en kortselger utsatte det for å være svindel– noe som til og med fikk den amerikanske regjeringen som etterforsker selskapet. I skrivende stund handles denne aksjen fortsatt til et 19.000 P / S-forhold.

Vi fortsetter med vår samling av tvilsomt verdsatte aksjer:

- DraftKings på en 195 P / S-forhold

- Snowflake – en nylig hit IPO, kalt av noen som den største programvaren IPO i historien, ved en P / S av 184. Dette er fire ganger sammenlignbare enterprise-aksjer

- Datadog på en 65 P / S-forhold

- Shopify, drevet av en 230 prosent rally det siste året, er ved 60 P / S-forhold

- Cloudflare i et 48 P / S-forhold

- Okta, en nylig børsnotering, er med et 40 P / S-forhold

- Twilio ved 32 P / S-forhold

Mens disse tallene absolutt blekner i forhold til Nikolas astronomiske boble, er det verdt å huske at P / S-forhold er en dårligere indikator enn P / E, fordi selskapene ikke en gang er lønnsomme ennå.

Noen eksperter anser en P / S større enn fire som ugunstig.

Ta deg tid til å puste og fordøye tallene som presenteres her, kanskje ved å gå over seksjonen igjen. Dette er historiske tall som har blitt normalisert av nylige markedsspekulasjoner.

Et bilde som gir deg en pause. Foto av Patrick Hendry via Uplask.

Et bilde som gir deg en pause. Foto av Patrick Hendry via Uplask.

Dette har resulterte i en stor spredning og smalere bredde i markedene. Det vil si at en relativt liten gruppe aksjer driver oppsiden i markedet.

Dette har resulterte i en stor spredning og smalere bredde i markedene. Det vil si at en relativt liten gruppe aksjer driver oppsiden i markedet.

Ofte fører smale samlinger til store nedsettelser, da en håndfull markedsledere har stor sjanse for å unnlate å generere nok grunnleggende inntjeningsstyrke til å rettferdiggjøre forhøyede verdsettelser og investeringstetthet lenge.

Historisk har kraftig innsnevring av bredden signalisert S under gjennomsnittet&P 500 gir avkastning i tillegg til potensielle utbetalinger som er større enn gjennomsnittet.

Uansett er noen ressurssterke og bruker situasjonen. Et rekordstort antall selskaper noterer seg i 2020.

I skrivende stund har det vært 365 børsnoteringer på det amerikanske aksjemarkedet i år. Det er 73 prosent mer enn på samme tid i 2019.

Andre utnytter sitt dyre lager for å anskaffe mindre selskaper.

En tilfeldig tanke om markedene akkurat nå:

1. Markeder som dette kan skille de mest ambisiøse konsernsjefene fra alle andre.

2. Med mindre du fant en nettverkseffekt, eller produktet ditt skaper et naturlig økosystem, er veksten din generelt en funksjon av organisk OG uorganisk vekst.

– Chamath Palihapitiya (@chamath) 20. oktober 2020

Markedet er åpent for nybegynnere

Det er flere teorier om hva som forårsaker denne prisforvrengningen – en av dem er den nylige tilstrømningen av detaljistinvestorer til markedet.

I løpet av pandemien har den daglige handelsaktiviteten og antallet nye påmeldinger for online megling mer enn doblet. EN mye megling hadde problemer holde tritt med de trafikk.

Robinhood, for eksempel, fikk 3 millioner kunder fra januar til mai og forventes å ha lagt til minst 5 millioner år til i dag. Dette vil være 50 prosent brukervekst på toppen av den allerede store brukerbasen på 10 millioner.

Mange mennesker syntes tilsynelatende daghandel i hjemmene sine som et middel til å fordrive tiden. Det er rimelig, med tanke på null provisjon på handler, de $ 1200 offentlige sjekkene som er sendt til folk, de forsterkede dagpengene, massiv volatilitet i aksjemarkedet som sannsynligvis vil tiltrekke folk og det faktum at andre spillesteder som sportsbetting ble stengt.

Se ikke lenger enn Dave Portnoy, WHO steg til Twitter berømmelse livestreaming hans daglige handelsaktiviteter, får 700 000 følgere siden årsskiftet.

Si det du feige. Aksjer går bare opp. Aksjer går bare opp. Si ordene Ron. Jeg er kongen din. #DDTG pic.twitter.com/ufyXV0RZxp

– Dave Portnoy (@stoolpresidente) 6. juli 2020

Jeg er beskjeden når jeg sier at jeg er verdens største daghandler. Mine ubegrensede penger har oppgradert til uendelige penger. #DDTG pic.twitter.com/QJ0Dakp5zU

– Dave Portnoy (@stoolpresidente) 5. juni 2020

Andre nettsamfunn har også vokst massivt. Reddit’s / r / wallstreetbets subreddit har fått 800 000 følgere, doblet til 1,6 millioner år til i dag.

Denne horden av nye investorer kan forklare de tvilsomme bevegelsene i markedet, som zombiefirmaet HertzLager svevende etter konkurs.

Hertz benyttet seg av situasjonen og fikk godkjenning for å selge ytterligere 1 milliard dollar på lager selv om det selv advarte om at aksjene er sannsynligvis ingenting verdt.

Lignende ting skjedde med selskaper som Chesapeake, som begjært konkurs på grunn av 9 milliarder dollar, men så en økning i nye brukerposisjoner på grunn av at prisen steg på grunn av en 1 til 200 omvendt aksjesplitt.

Chesapeake Energy-beholdninger. Kilde: Robintrack.

Chesapeake Energy-beholdninger. Kilde: Robintrack.

Hvis det ikke var for aksjesplitten, antas aksjer å ha vært verdt rundt 8 cent.

Det er spennende å se hvilken effekt disse aksjesplittene har på markedets oppfatning av en aksje.

Tesla gjorde også en normal 1 til 5 aksjesplitt i slutten av august etter at aksjen har vært skyrocketing hele året, uten grunn, når det massivt oppblåste 1.019 P / E-forholdet vi henviste til tidligere.

Kanskje splittelsen hadde en effekt, fordi Tesla senere så en rekordmengde av handel i september.

Den europeiske aksjemegleren Degiro viser rekordhandelsdata for Tesla i september

Den europeiske aksjemegleren Degiro viser rekordhandelsdata for Tesla i september

For å avslutte denne delen best, la oss utforske det sviktende selskapet Kodak, hvis aksje økte like mye som 2.189 prosent (!) på to dager etter at selskapet kunngjorde at det mottok et statlig lån for å lage legemiddelingredienser for å hjelpe pandemien.

Detaljhandlere stablet seg på aksjen på bare et par dager og kjørte den opp.

Antall Robinhood-brukere som holder KODAK. Kilde: Robintrack.

Antall Robinhood-brukere som holder KODAK. Kilde: Robintrack.

Dessverre ble de utslettet på rekordtid også.

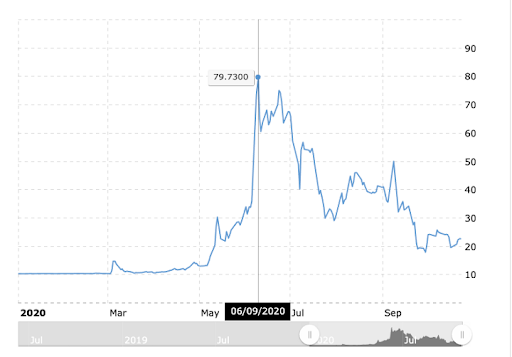

Juli til september TradingView-diagram over Kodak, viser et 80 prosent fall i pris

Juli til september TradingView-diagram over Kodak, viser et 80 prosent fall i pris

Det er vanskelig å avkrefte at detaljinvestorer har en rolle i noen av disse irrasjonelle samlingene.

Bloomberg-analyse sier at enkeltinvestorer står for 20 prosent av daglig volum.

Slike utbredte spekulasjoner vil sannsynligvis forårsake volatilitet i markedet, gitt at disse spekulantene er raskere til å gå inn og ut av aksjer enn den gjennomsnittlige personen.

Det teoretiseres at disse investorene har en overdreven innvirkning fordi online meglerhus som Robinhood er det selger bestillingsdataene sine i sanntid for å sikre hedgefond som Citadel, som utnytter høyfrekvente handelsboter for å kjøre detaljistinvestorene, og forsterke deres innvirkning på prisen i prosessen.

I alle fall viser disse ekstreme eksemplene at det er en anstendig mengde irrasjonalitet i markedene i dag, sannsynligvis spredt til de fleste aksjer.

Når det er sagt, noen mennesker er klar over latterligheten i markedet.

Tesla-aksjekursen er for høy imo

– Elon Musk (@elonmusk) 1. mai 2020

Du vet at du er i et merkelig marked når administrerende direktører offentlig innrømmer at selskapene deres er overvurderte.

Obligasjoner

Vi har konkludert med at aksjemarkedet er på enestående nivå akkurat nå og derfor risikabelt – det ville være forsvarlig for oss å finne noe tryggere.

Obligasjoner har tradisjonelt blitt ansett som en trygg innsats – en utrolig populær porteføljetildeling har vært den såkalte Klassisk split 60/40– 60 prosent i aksjer og 40 prosent i obligasjoner, ideen er at sistnevnte sikrer risikoen din i aksjer.

I dagens raskt skiftende miljø, mennesker begynner å stille spørsmål om denne porteføljestrategien er like effektiv som den har vært før.

Husk at obligasjonsprisene er omvendt korrelert med rentene, og Fed kunngjorde nylig at de sannsynligvis vil holde seg på 0 prosent til 2023. Resultatet bør være høye obligasjonspriser og lave avkastninger fra dem.

Gitt at obligasjoner (og aksjer) har historisk høye verdivurderinger, vil fremtiden forståelig nok underprestere nevnte eiendeler.

Obligasjonsrentene i dag er så lave at små endringer (f.eks. Inflasjon) kan føre til tap.

Verre av, obligasjonsstandarder sprer seg blant pandemien. Ettersom konkursinnspentene øker på grunn av COVIDs økonomiske fall, er det mange långivere som ikke får tilbake så mye som forventet fra mislighold av obligasjoner.

Når et selskap misligholder, oppstår et auksjonsutsalg av alle eiendelene. Inntektene går til obligasjonseierne. Normalt har normen vært å hente inn nærmere 40 cent på hver dollar investert i en obligasjon som har misligholdt.

I dag ser noen 1 til 4 cent innhentet for hver dollar – et tap på 99 prosent i noen tilfeller.

Gjeld utstedt av eieren av Men’s Wearhouse (3. august) handlet for mindre enn 2 cent på dollaren. Da J.C. Penney Co. gikk konkurs (15. mai), fant en auksjon for innehavere av misligholdsbeskyttelse at forhandlerens laveste prisgjeld var verdt bare 0,125 cent på dollaren.

Det burde ikke ha vært en overraskelse – folk kalte disse zombieselskapene for lenge siden:

Sannheten å si, obligasjonsmarkedet har rådnet fra innsiden. De langvarige konsekvensene av ultra lave renter som gjør det mulig for risikofylte selskaper å selge obligasjoner med færre garantier (pakter).

Før et snev av en nedtur, det var bekymringer i økningen av låntakervennlige obligasjoner. Pengebehandlere hadde stramme tidsfrister med utilstrekkelig tid til å sile gjennom lån av dokumentasjon, og dette tillot dem å savne smutthull med fine utskrifter.

Desperat etter å generere høyere avkastning i løpet av et tiår med bunnrenter, forhandlet pengeforvaltere juridisk beskyttelse, aksepterte stadig større smutthull og vendte blinde øye for tvilsomme inntjeningsframskrivninger.

Bedrifter utnyttet på sin side fullt ut og slukte astronomiske gjeldsmengder at mange nå ikke kan betale tilbake eller refinansiere.

Kreditorene gjør det alltid dårligere i økonomiske nedgangstider, men i tidligere nedgangstider hadde de mer makt til å presse selskaper i konkurs for å dempe tap.

I hovedsak er effekten av at når selskaper når konkurs, har de brukt opp mulighetene for å fikse gjeld, ofte fylt opp enda mer for å prøve å få dem gjennom pandemien..

Det er utrolig for å lære om smutthullene slike selskaper hopper gjennom å opprettholde seg selv. For eksempel kan de utføre overføringer av eiendeler, spinoffs, utskjæring og andre kontroversielle trekk som et resultat av kvoter satt inn i den fine utskriften av lånedokumenter hvis korrekturlesere ofte ikke har nok tid til å forstå, som vi sa tidligere, for eksempel:

- Forhandler J. Crew Group Inc overførte sin intellektuelle eiendom utenfor kreditorers rekkevidde som en del av en gjeldsstrukturering (noe som førte til en juridisk kamp med långiverne)

- PetSmart Inc overførte en del av sin andel i onlineenheten Chewy.com fra långivere da de slet med å snu sin mursteinvirksomhet. Igjen førte til en juridisk kamp, noen droppet søksmål etter å ha inngått en avtale

De fleste detaljer som er begravd i lånedokumenter, spiller sjelden inn for selskaper med sunne balanser, men en dreining i kreditsyklusen som vi ser nå, kan føre til at bedrifter sliter med å betale tilbake långivere og deres private equity-eiere som kryper for å beskytte investeringene sine mot kreditorer.

Feds kunngjøring om at de vil kjøpe bedriftsobligasjoner midt i lavkonjunkturen økt handel med nevnte obligasjoner og senket rentene i det markedet. Dette gjorde det mer gunstig for selskaper å påta seg mer gjeld – og slik gjorde de.

Denne senkningen av rentene presset også investorer mot mer risikofylte verdipapirer med høyere avkastning, noe som tillot søppelrangerte selskaper å låne mer for å hjelpe dem å overleve krisen. Morsomt nok har den økte etterspørselen også senket renten i søppelobligasjonsmarkedet.

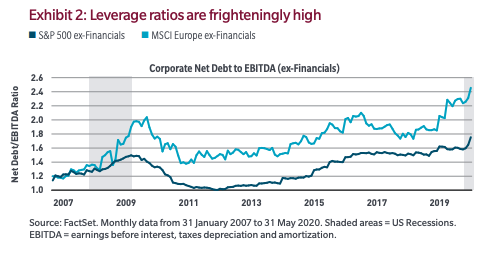

Den høye etterspørselen har resultert i en massiv økning av gjeld. De Netto gjeld til EBITDA-forhold av selskaper er på det siste all time high.

Dynamikken her er todelt – selskaper påtar seg mer gjeld og investorer får lavere avkastning for samme (eller større) risiko.

Respektivt, fordi bedriftsamerika er overbelastet med gjeld, vil selskapene måtte avlede mer penger for å betale tilbake disse forpliktelsene, noe som setter en grense for hvor mye de kan bruke på å vokse, spesielt hvis overskuddet synker.

Og fordi investorer får lavere avkastning for uten tvil større risiko, blir de oppmuntret til å forfølge andre måter å beskytte sin formue på.

Risiko for en lavkonjunktur

Det er lett å gå seg vill i de daglige markedssvingningene og glemme det store bildet. La meg minne deg på at vi er på vårt mest utnyttede og risikable marked det siste tiåret, kombinert med mange andre ugunstige omstendigheter.

Mange lavkonjunktursignaler blinker rødt i våre dager og har vært en stund.

Vi hadde tross alt mange måneder med virksomhetsnedleggelser og lockdowns som ikke bare kutte inntektene ned til nesten 100 prosent for noen virksomheter, men endret også sannsynligvis forbruksvanene permanent.

Disse nedleggelsene og endrede forbruksvanene har rammet små bedrifter hardest. Merk at små bedrifter sysselsetter omtrent 50 prosent av den amerikanske arbeidsstyrken.

Yelp-data viser at 60 prosent av amerikanske virksomhetsnedleggelser på grunn av pandemien nå er permanent. Det er å forvente – du kan ikke kutte ned en restaurantomsetnings inntekt med lav margin lenge, og ved gjenåpning kan den operere med en tvungen 50 prosent kapasitet på grunn av avstandskrav. Dette kaster helt av seg kostnadsmodellen.

Det er verdt å merke seg at en lignende ting også skjer i Europa –halvparten av de små og mellomstore bedriftene der møter konkurs neste år, med mindre inntektene tar seg opp. Undersøkelsen som indikerte dette ble gjennomført i Europas fem største økonomier i august, før den andre bølgen av COVID-19 begynte å øke. Med noen land gjeninnfører strengere tiltak for å redusere spredning av virus, vil dette sannsynligvis presse allerede lidende bedrifter ytterligere.

Enestående arbeidsledighet

I løpet av pandemien så vi en rekordhøy rekord av arkiveringer av arbeidsledighet. Folk ble sparket fra venstre og høyre!

Arbeidsledighetskrav per måned. Kilde: https://www.macrotrends.net/1365/jobless-claims-historical-chart

Arbeidsledighetskrav per måned. Kilde: https://www.macrotrends.net/1365/jobless-claims-historical-chart

Før COVID-19 hadde USA en rekord på 695 000 ukentlige arbeidsledighetsinnleveringer, registrert i 1982. I år utslettet den rekorden. Den nye rekorden er nå på 6,8 millioner arbeidsledighetsinnleveringer om en uke.

Verre av, i de siste 37 ukene siden pandemien startet, registreres ukentlige arbeidsledighetsledelser har ikke gått under denne forrige rekorden.

Når dette skrives 13. november, de ukentlige arkivene er 709 000 og har ikke vist tegn til å stoppe. Dette er et veldig dårlig tegn.

Dette er kanskje grunnen til at USA hadde forsterket dagpenger med $ 600 ekstra per uke. Morsomt, noen mennesker tjente mer mens de var arbeidsledige enn mens de holdt en jobb. Det er sannsynlig at dette bidro til å øke forbruket i hele kvartalet. Dessverre endte denne stimulansen i august, og en ny er ikke i sikte ennå.

Mange amerikanere lever lønnsslipp. Rapporten utført før pandemien av Bankrate konkluderte med at:

- 59 prosent av amerikanere ikke har nok besparelser for å dekke en $ 1000 nødutgift – de ville trenge å ta kreditt

- 28 prosent av amerikanerne mer høyere kredittkortgjeld enn sparing

- Yngre mennesker, de som bemannet den nå desimerte gjestfrihetsbransjen, har større sannsynlighet for en høyere kredittkortgjeld enn sparing.

Utelukkende myndighetsintervensjon er det uklart hvordan disse arbeidsledige vil betale tilbake gjeld de skylder, for ikke å nevne å overleve.

Uovertruffen problem

Den forrige finanskrisen begynte med et mye mer fokusert sett med problematiske selskaper, noe som redning og strukturelle løsninger lettere kunne.

Denne krisen er imidlertid mye større i bredden. Mange flere næringer er berørt, inkludert så mange små bedrifter, som vi nevnte.

Dette er mye vanskeligere å fikse, spesielt når Fed er tom for kuler. Rentene er på null, det siste verktøyet er å skrive ut mer penger.

Men for å ha disse pengene til de bedriftene som trenger det mest, må bankene være klare til å låne dem ut. Nyere statistikk viser at dette ikke er tilfelle –bankene skjerper kredittstandardene til rekordhastigheter i begge C&Jeg og forbrukslån. Dette er samtidig den etterspørselen etter kreditt har tørket opp.

Forbrukergjeld fortsetter å vokse, også. Jo mer gjeld den gjennomsnittlige personen er, jo mindre sannsynlig er det at de tar på seg mer. Snarere vil de være mer tilbakeholdne med å bruke og i stedet spare for å betale tilbake kontingenten.

Gitt at en stor del av økonomien drives av forbruksutgifter (hvorav mye er basert på kreditt), kan det forventes en avmatning.

Uovertruffen skjørhet

Over de umiddelbare iøynefallende bekymringene ligger andre som er bedre skjult. En av dem er skjørheten i markedet – en subtil risiko som sannsynligvis stort sett ikke er regnskapsført for mange investorer.

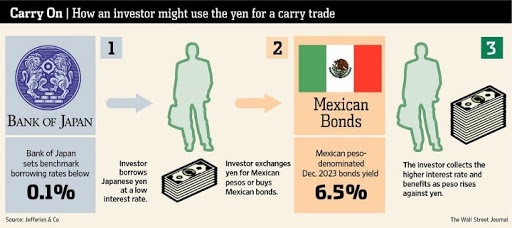

Skjørhet i bærehandel

Overforenklet, a bære handel er egentlig en der du tjener penger hvis ting ikke endres.

Et bilde er verdt mange ord. Kilde: The Wall Street Journal

Et bilde er verdt mange ord. Kilde: The Wall Street Journal

Carry handler startet først i valutamarkedene, men har spredt seg bredere inn i aksjemarkedene. En gjeldsfinansiert tilbakekjøp av aksjer er et godt eksempel på aksjemarkedsføring – utsted billig gjeld og kjøp tilbake egenkapital til høyere avkastning.

For eksempel de fire store amerikanske flyselskapene kjøpte tilbake 42 milliarder dollar av sin egen aksje de siste seks årene, mens de økte gjelden med 78 prosent. Administrerende direktører stakk 430 millioner dollar ekstra fra dette trekket, men selskapene hadde ingen økonomiske puter og måtte reddes av regjeringen. Verre, de sa nylig at de trenger mer.

Det er både mer direkte måter vi ser gjennomføre handler (volatilitet i hedgefond) og mer sofistikerte måter. Kjernen er at alle disse handler er sårbare for volatilitet.

Carry trading forsterker skjørheten i markedet og skjuler uavdekket risiko– slike handler øker alltid både gearing og likviditet.

Veksten i gearing gjør verden mer skjør, men økt likviditet skjuler denne skjørheten midlertidig.

Når mengden bærehandel øker, gjør det systemet mer stabilt enn det er, siden det er mer likviditet der inne og mindre volatilitet..

Bærehandel er imidlertid veldig sårbar for volatilitet. Fordi bærehandlere også er veldig utnyttet, blir deres handler ekstremt følsomme. De tåler ikke beskjedne tap.

Dette problemet har blitt større over tid. Fordi markedet består av mer bærehandel og derfor er mer følsomt for volatilitet, blir Fed tvunget til å reagere på kortsiktig markedsutvikling, nesten barnevakt på markedet.

På grunn av dette, noen mennesker har spådd at Fed er nødt til å kjøpe aksjer direkte på et tidspunkt. Det høres bisarr ut, men samtidig gir det mening.

Det er ikke alt, skjønt – det er andre skjulte skjørheter i markedene.

Skjørhet i lån med utlån

Tilbake i 2019, Fed advarte om at lån med utlån var i full gang og kunne forverre en nedtur.

Leveraged loan – en type lån utvidet til et selskap / individ som allerede har betydelige mengder gjeld.

En stor andel av lånene hadde gått til selskaper med en gjeldsgrad på seks til en. Vi kaller disse “zombiefirmaer” – ulønnsomme firmaer som holder seg solide bare fordi de benytter seg av billig lån. Slike firmaer tjener ikke nok til å dekke sin interesse, men overlever ved å refinansiere gjelden.

Videre har COVID-indusert innstramming av utlånsstandarder og de enorme nedgraderingene av lånefinansiering så en nedgang på 68 prosent i utstedt utlån – fra 271 milliarder dollar i 1. kvartal til 113 milliarder dollar i 2. kvartal:

En stor mengde nedgraderinger av lån er aldri en god ting. Følgende undergangssløyfe eksisterer:

- Statlige pensjonsfond, den største kjøperen av bedriftsobligasjoner, kan ikke lenger kjøpe obligasjoner som er nedgradert (de er lovpålagt å kjøpe obligasjoner med investeringsgrad)

- Disse selskapsobligasjonene går til søppelobligasjonsmarkedet hvis volum sannsynligvis ikke vil være nok til å gi dem drivstoff

- Hvis selskapene ikke kan utstede obligasjoner, kan de ikke holde på tilbakekjøpssinnet

- Hvis det ikke er tilbakekjøp av aksjer, forlater de største kjøperne av aksjene aksjemarkedet – prisene kan krasje

Det er sannsynlig at denne undergangssløyfen er det som gjorde Fed begynte å kjøpe bedriftsobligasjoner.

Misligholdte renter på lån med lån har ikke nådd høyde ennå (bare 4 prosent, opp fra 1 prosent for et år siden), men er mulig å følge. Det er rimelig å anta at du ikke kan få et marked som er avhengig av enkle lån med lån, og forventer at alt skal være bra når du kutter av tilbudet.

Regjeringens ustabilitet

For å tilføre drivstoff til bålet, er USA i stykker. Det er uten tvil det mest splittede det noensinne har vært siden borgerkrigen på midten av 1800-tallet.

Fundamentet som den enorme rikdommen og makten i USA bygger på – samfunnet – skifter fundamentalt.

USA klarte ikke å velge en president i mer enn fem dager. Selv nå som media har rapportert at Biden har vunnet, har det kommet massive anklager om valgsvindel og falske nyheter. Dette vekker bare ild i et allerede oppvarmet land.

Det er veldig vanskelig for en regjering å opprettholde god politikk når den er under streng kontroll fra det motsatte politiske partiet og støttespillere.

På toppen av det kommer hundretusenvis av COVID-19 tilfeller innen uken der.

COVID-19’s Second Wave

Mens denne artikkelen skrives, sprer den andre bølgen av COVID-19 seg over hele verden.

Europa øker tiltak og iverksetter sperrer i noen land, og viruset spredte seg ukontrollert i USA mens det var opptatt med valg.

Nesten alle amerikanske stater er nå klassifisert som å ha "ukontrollert spredning" av COVID-19, ifølge https://t.co/dKkpVrDiq1 pic.twitter.com/5VFKsN5aSV

– BNO Newsroom (@BNODesk) 11. november 2020

Et sekund, større bølge kan bety flere lockdowns som skader bedrifter.

Andre trender

På toppen av alt er det andre trender som også bør ha en merkbar innvirkning på markedet.

De USA kan være i en pensjonskrise, ettersom et stort antall Baby Boomers er satt til å pensjonere seg. På grunn av mangel på planlegging, finanskrisen i 2008 og kronisk lave renter, mangler mange av dem de nødvendige besparelsene for å pensjonere seg. COVID-19 har bare lagt til denne mangelen.

COVID-19 er satt til å føre til at mye mer kapital skifter hender. Etter hvert som kommersiell eiendomsleie utløper, vil mange selskaper ikke fornye seg slik de har gjort flyttet til en helt fjern kultur etter å ha realisert fordelene. Kombiner dette med folk som flytter ut av store byer, og du kan se lav etterspørsel i fremtiden.

En slik lav etterspørsel vil sannsynligvis føre til ytterligere slit på de allerede sliter lokale servicevirksomhetene som er nær konkurs.

Sammendrag

Avslutningsvis har vi rekordhøye faktorer som baner vei mot en dårlig økonomisk fremtid. Mange forventet en lavkonjunktur før pandemien også.

Det er ubestridelig at risikoen for en lavkonjunktur i dag er mange ganger høyere enn den var for et par år siden, som det fremgår av:

- Overprisede aksjer som forventer høy vekst (rekordhøye P / E-forhold)

- Bedrifter overbelastet med gjeld

- Små bedrifter stenger permanent i rekordfart

- Arbeidsledighet på høye nivåer

- Forbruksgjeld på høye nivåer

- Ustabilitet i amerikanske myndigheter

I tillegg vil en av de sikreste havnene – dollaren – sannsynligvis svekkes til rekordhastighet på grunn av den enestående mengden utskrift..

Lik skopuss gutter som ga aksjemarkedsråd i 1929 og fungere som en indikator for Joseph Kennedy å forlate sine lange stillinger, i dag ser vi pornostjerner som påvirker handelskurs.

Det er vanskelig å avstå fra å investere når du ser folk tjene penger enkelt ved å bare sette dem inn i de fire største teknologibedriftene, men historien har belønnet den klok og tålmodige.

“Å være posisjonert for å foreta investeringer i en urolig arena gir store fordeler. Å delta i et felt som alle kaster penger på, er en formel for katastrofe. “

Howard Marcs

I alle henseender satser mange økonomer på å bytte til alternative, “risikofylte” eiendeler. Mange slike eiendeler eksisterer – utenlandske aksjer, private aksjer, inflasjonsobligasjoner, fremvoksende markedsaktiva og mer.

Vi vil nå fokusere på den ultimate alternative eiendelen til dem alle.

En kortfattet introduksjon til Bitcoin

Bitcoin er den første blockchain-basert kryptovaluta. Den ble oppfunnet i 2008 av en person eller gruppe kjent med pseudonymet Satoshi Nakamoto og ble utgitt som programvare med åpen kildekode i 2009.

Bitcoin er en knapp global desentralisert digital eiendel – en type finansielt instrument støttet av internett. Det er et åpent nettverk der alle kan delta. Viktigst, det har en desinflasjonsmessig karakter ved å ha et fast tak på tilbudet.

Bitcoin faller inn i en helt annen kategori av varer, kjent som monetære varer, hvis verdi er satt spillteoretisk. Hver markedsdeltaker verdsetter varene basert på deres vurdering av om og hvor mye andre deltakere vil verdsette det. De opprinnelsen til penger tjene som et godt grunnlag for å forstå denne spillteoretiske naturen.

Gjennom å utnytte fire grunnleggende teknologier (peer-to-peer-nettverk, digitale signaturer, distribuerte reskontroer og bevis på arbeidskonsensus), har Bitcoin følgende egenskaper:

- Knapphet: Bitcoin har en fast forsyning – det markerte oppdagelsen av absolutt knapphet i et pengegode.

- Holdbarhet: Å være digitalt replikert over hele verden, kan Bitcoin ikke brytes ned.

- Bærbarhet: Bitcoin kan overføres til hvem som helst i verden som å sende en e-post, WiFi-tilkobling eller ikke. Den kan lagres i en flash-stasjon eller til og med som tall i hodet, slik at du kan ta den med deg uansett.

- Fungibility: Hver bitcoin er lik, i motsetning til for eksempel eiendom eller diamanter.

- Verifiserbarhet: Det er raskt og enkelt å bekrefte at det er autentisk, i motsetning til gull (Se: “Kinas største gullsvindel, 4% av reservene kan være falske: Rapporter”).

- Delbarhet: En bitcoin kan deles i en hundre milliondel av en enkelt mynt – 0,00000001 BTC (kalt en satoshi)

- Desentralisering: Ingen sentralmyndighet kan endre noe på protokollen

- Sensurmotstand: På grunn av nettverkets desentraliserte natur og portabilitet av bitcoin, er det vanskelig for ethvert selskap eller stat å virkelig forhindre at eieren av varen bruker det, selv om de kan motvirke dem.

- Brukersuverenitet: I en verden av kontantløse betalinger har en person avtagende liten suverenitet over sine eiendeler. EN bankkontoen kan fryses når som helst, en aksjemegling kan gå i stykker, obligasjoner kan misligholde, gull i banken kan bli beslaglagt. Bitcoin lar deg virkelig eie det som er ditt.

Disse egenskapene sjekker nesten alle merkene for en perfekt butikk av verdi.

Trygg havn

I en verden der aktivabobler blåser opp og penger blir devaluert i et rekordtempo, er Bitcoin et glimt av håp.

Det er harde penger – en som aldri blåses opp. På det meste vil 21 millioner bitcoin noen gang eksistere i omløp.

Videre er Bitcoin det lydpenger:

Sunde penger – Penger hvis kjøpekraft bestemmes av markeder, uavhengig av regjeringer og politiske partier. For eksempel penger støttet av gull. (Merk at Bretton Woods-systemet ikke kvalifiserte som sunne penger fordi regjeringen hadde en fast pinnepris for utveksling).

Det er virkelig grenseløst – et globalt pengevare tilgjengelig for alle. Det er et sårt tiltrengt sikker fristed til tredje verden land som ikke får tilgang til pålitelig butikk av rikdom, finner Bitcoin bruk på nevnte steder.

I en verden med negative realrater i utviklede markeder, og en rekke valutasvikt i fremvoksende markeder, har det Bitcoin nytte.

På den måten er det en bedre formue enn gull.

Penger

Rotproblemet med konvensjonell valuta er at det kreves mye tillit for å få det til å fungere.

Foto av Didier Weemaels på Uplask

Foto av Didier Weemaels på Uplask

Sentralbanken må stole på å ikke forringe valutaen, men historien er full av brudd på slik tillit.

Bankene må stole på å holde pengene våre og overføre dem elektronisk, men historien er full av eksempler der de låner dem ut i bølger av kredittbobler med knapt en brøkdel av reserven og ender med insolvens.

De fleste mennesker i Vesten tenker sjelden på dette, fordi det for det meste fungerer, utenom en og annen smelting. Dessverre lider en stor del av verden stadig av å måtte stole på slike institusjoner.

Mange land er plaget av inflasjonsregimer eller politiserte og upålitelige banksystemer. Se Libanon for et nylig eksempel, hvor den nasjonalt regulerte Ponzi-ordningen brøt ut og valutaen mistet mer enn 50 prosent av kjøpekraften.

Bitcoin ble spesielt designet som en mottiltak mot “ekspansiv pengepolitikk” av sentralbankfolk (aka, formuekonfiskering via inflasjon).

Dette ble grunnen til at Bitcoin ble utgitt etter den store resesjonen og dens genese-blokk i blockchain sier “The Times 03 / Jan / 2009 kansler på randen av andre redning for banker.”

Mer enn bare en ny monetær teknologi, er Bitcoin et helt nytt økonomisk paradigme: en kompromissløs basispengeprotokoll for en global, digital, ikke-statlig økonomi. Det lover å markere skillet mellom penger og stat.

Bitcoin gir oss muligheten til å gjenoppfinne gull og tenke nytt over penger for den digitale fremtiden på en mer globalisert, internett-innfødt måte.

Nettverkseffekt

En vanlig kritikk av Bitcoin er at det ikke er perfekt teknologi. Noen går så langt som å kalle det arv. Gjennom årene har mange konkurrerende kryptovalutaer blitt opprettet med målet om å avskaffe Bitcoin gjennom bedre, skinnende funksjoner og forbedringer (f.eks. Større privatliv, økt effektivitet i transaksjoner, “mer rettferdige” styringsmodeller).

Dessverre for dem, mangler disse konkurrentene den enorme nettverkseffekten av Bitcoin – det er lite sannsynlig at de klarer å ta igjen.

Nettverkseffekten for Bitcoin er bred. Det omfatter:

- Likviditeten i markedet (store investorer vil søke det mest likvide markedet)

- Antall personer som eier det (ellers hvem kan si at det er verdifullt?)

- Samfunnet av utviklere som vedlikeholder og forbedrer programvaren (kritisk, da vi snakker om en programvareprotokoll)

- Merkevarebevissthet (selvforsterkende, som kommende konkurrenter til Bitcoin, blir alltid nevnt i sammenheng med og sammenlignet med Bitcoin selv)

Nettverkseffekten tiltrekker seg gruvearbeidere som bidrar til å gjøre kjeden sikrere, noe som også er en selvforsterkende sløyfe som øker nettverkseffekten.

Store investorer, til og med nasjonalstater, vil søke det sikreste markedet.

Teoretisk sett kan en alternativ kryptovaluta med samme nettverkseffekt utkonkurrere Bitcoin – problemet for dem er at en slik nettverkseffekt sannsynligvis ikke kan oppnås igjen.

Uforstyrrende

De stiavhengighet i oppfinnelsen av Bitcoin forstørrer og underbygger nettverkseffekten – det gjør Bitcoin ekstremt vanskelig å forstyrre.

Lanseringen, veksten og den organiske adopsjonsstien til Bitcoin som et bevis på arbeidets aktivum kan ikke repeteres. Banen var en sekvens av idiosynkratiske hendelser som sannsynligvis aldri kan reproduseres.

Da Bitcoin åpnet verdens øyne for digitale knappe eiendeler, ville enhver “Ny Bitcoin” som forsøkte å lansere i dag, møte problemer som Bitcoin ikke gjorde – ingen gruvearbeidere / hashrate som førte til svak sikkerhet tidlig (noe angripere ville dra nytte av) og en jevn svakere insentiv for å tiltrekke seg investorer.

Sikkerhet er tross alt det viktigste kravet til ethvert lydlager av verdisystem.

Se ikke lenger enn “Bitcoin Cash” kjedegaffelen som viste seg å være være en feil, bare lykkes med å være et reelt eksempel på viktigheten av Bitcoins baneavhengige fremvekst.

Oppdagelse av absolutt knapphet

Oppfinnelsen av Bitcoin kan sees på som et kritisk gjennombrudd – engangsoppdagelsen av absolutt knapphet– en helt unik monetær eiendom som menneskeheten aldri før har oppnådd.

Det er ingen annen ressurs i verden som har absolutt knapphet – gull utvinnes konstant, penger skrives ut, aksjesertifikater utstedes, eiendom bygges osv. Den eneste andre tingen i verden som har absolutt knapphet er tid. På samme måte som du ikke kan skape mer tid, kan du ikke opprette mer bitcoin.

Som oppfinnelsen av null, som førte til oppdagelsen av “ingenting som noe” i matematikk og andre domener, Bitcoin er katalysatoren for en verdensomspennende paradigmatiker faseendring– skillet mellom penger og stat, som vi nevnte tidligere.

Sterkt fellesskap

Bitcoin har et sterkt og levende samfunn.

Tilbake i 2017 var det populært å tro at de fleste kryptovalutaer hadde god styring på grunn av muligheten for utgang – hvis brukerbasen var uenig i retning av prosjektet, kunne de ganske enkelt forkaste den og bygge den i ønsket retning..

Selv om dette fungerer som en god forsikring mot et prosjekt som går helt sidelengs, er det i prosjektets beste å ha et minimum av tvister som forårsaker splittelser. Slike harde gafler krymper bare støtten til prosjektet.

Til tross for å ha gått gjennom mange harde gafler og samfunnstrid, de harde troende og toppkaliber talent har fortsatt å støtte og bygge den digitale eiendelen i henhold til grunnprinsippene.

Bitcoin holder domenet sitt smalt – brukerne trenger bare å tro på ideen om et solid, raskt avgjørende globalt digitalt pengesystem med begrenset tilgang.

Ved å nekte å gå på akkord med nøkkelfunksjonene har Bitcoin vært den dominerende kryptovalutaen.

Denne stivheten til Bitcoin er en styrke – den opprettholder et sterkt samfunn, reduserer protokollrisiko og opprettholder stabil drift. Det fungerer som en kilde til troverdighet, slik at folk kan føle seg trygge med å fordele besparelsene i teknologien i flere tiår.

Det er et flott testamente at samfunnet har kjerneverdier det vil sterkt forsvare. Disse folkene har et langsiktig syn og lav tidsinnstilling – de planter frø for fremtiden.

Investorsamfunnet vokser også. Mindre enn 1 prosent av bitcoin holdt i mer enn ett år ble handlet da prisen falt så brått (mer enn 60 prosent) i mars. En stadig voksende del av sterke troende (HODLere) dannes, som vist i dette diagrammet.

Til slutt har digitale eiendeler ingen mangel på talent. EN gigantisk hjerne avløp skjer fra Wall Street til den digitale aktivaindustrien.

Bitcoin Volatility

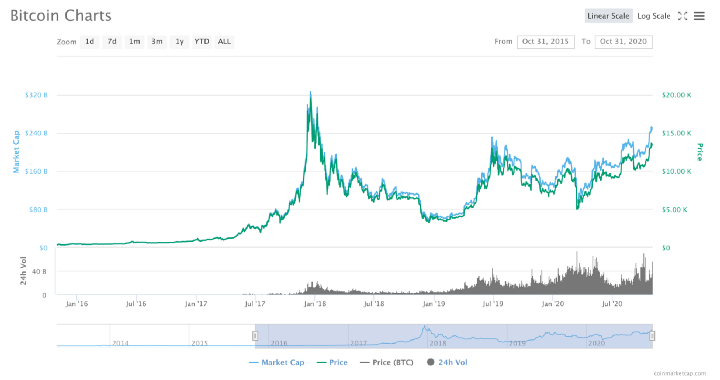

Bitcoin faller og får 50 prosent eller mer som om det ikke er noe. Kilde: coinmarketcap.com.

Bitcoin faller og får 50 prosent eller mer som om det ikke er noe. Kilde: coinmarketcap.com.

Bitcoin er en utrolig volatil ressurs. Det har hatt utrolige prissvingninger, faller nær 50 prosent på to dager mars i løpet av likviditetsproblemet.

Nevnte volatilitet er en funksjon av dets ubehagelighet – men likevel uprøvd, en relativt liten markedsverdi, spekulanter som jager rask fortjeneste og lite volum, resulterer i at.

Når Bitcoin når et markedsverdi som ligner på gull, som er rundt $ 11 billioner, og derfor en lignende demografisk adopterer det, er det logisk at det også vedtar lignende volatilitet. For å nå et slikt markedsverdi er det imidlertid mye volatilitet oppover som kreves – og med det følger ulempe.

Uansett kan slike store dråper som den i mars betraktes som en funksjon, ikke en feil. I motsetning til aksjemarkedet har ikke Bitcoin det strømbrytere (to av disse så vi under likviditetsproblemet). Uten slik inngrep kan faktisk prisoppdagelse forekomme og de svake hendene (spekulanter) blir rystet av seg.

Selv om Bitcoin droppet et enormt beløp i løpet av den tiden, klatret den raskt og jevnt opp igjen og nådde nye høyder nylig.

I skrivende stund er det verdt $ 17 500.

Prispotensial

Potensialet til Bitcoin er for stort til å være lett å forstå, spesielt i enestående tider som disse.

Mens Bitcoin kan vokse utover det adresserbare markedet for penger, vil vi fortsette å utforske den fortellingen for omfanget av dette innlegget.

Hovedfunksjonene til penger er

- Butikk av verdi (SoV): for å bevare rikdom

- Medium of Exchange (MoE): å bytte

- Kontoenhet (UoA): å betegne prisene i den

Ingen penger starter med å tilby alle tre funksjonene – hver nye pengeslag følger en distinkt evolusjonær vei for å skaffe seg alle tre.

Vær oppmerksom på at SoV-fasen har den beste sjansen for å skje og sannsynligvis vil se den bratteste prisveksten, men det er verdt å spekulere i hvordan adopsjon som globale penger vil se ut også.

Ettersom vi vet at å forutsi priser i en bestemt tidshorisont er noe selv de mest erfarne investorene sliter med, vil vi avstå fra det. Snarere vil vi fokusere på teoretiske, langsiktige verdivurderinger.

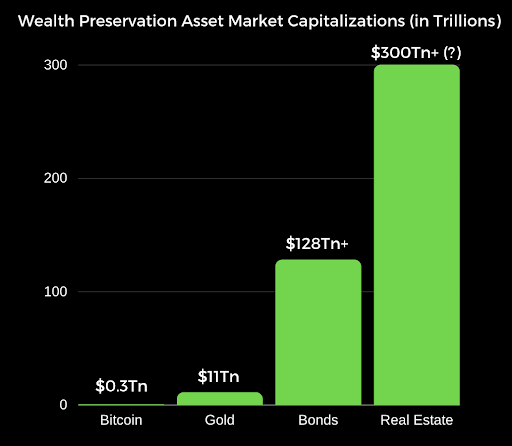

Hundrevis av tusenvis – Store of Value-konkurrent

Hvis vi behandler Bitcoin som en verdig konkurrent av gull, har den mye å ta igjen.

Gulls nåværende markedsverdi anslås å være rundt $ 10 billioner og i skrivende stund er Bitcoin det bare 2,5 prosent av det.

Foto av Aleksi Räisä på Uplask

Foto av Aleksi Räisä på Uplask

Bitcoin er overlegen gull på alle måter i tillegg til etablert historie. Det er logisk å anta at etter hvert som tiden går Lindy-effekt tar tak, vil Bitcoin fortsette å spise opp gullets markedsandel som en butikk av verdi.

Hvis Bitcoin eksisterer i 20 år, vil det være nesten universell tillit til at den vil være tilgjengelig for alltid, akkurat som folk tror at internett er et permanent trekk i den moderne verden. Tilfeldigvis Bitcoin’s 12-årsdagen akkurat passert!

Vi erkjenner at for at Bitcoin skal overgå gullets markedsverdi som en butikk av verdi, vil velstående nasjonalstater også måtte delta.

Uansett er det nok å spise opp 10 prosent av gullhetten (1 billion dollar) for å markere fire ganger vekst per i dag. Detaljister og institusjonelle investorer kan lett støtte opp prisen så mye, og vi vil senere vise at slik adopsjon vokser med en lovende hastighet.

I tillegg kan Bitcoin også spise opp noen valutaer som brukes som en butikk av verdi. Hvis vi antar at Bitcoin har sjansen til å bli verdens globale sparebil, vil den spise opp markedsandelen av dollaren, den japanske yenen og den sveitsiske franc siden de er spioneringen som trygge eiendeler.

I sammenheng med 2020 vil gullets 10 billioner dollar markedsverdi trolig også øke.

Vi har tross alt et overpriset aksjemarked med overvurderte risikable spill og et obligasjonsmarked på 100 billioner dollar med renten synkende og kan gå til negativt avkastningsområde..

Du trenger bare 10 prosent av obligasjonsmarkedspengene som flytter inn i BTC for å flytte nålen og gjøre dem over gull.

Millioner – Store-of-Value sittende

For at 1 bitcoin skal være verdt 1 million dollar, må markedsverdien være omtrent 18,5 billioner dollar (gitt at det er 18,5 millioner bitcoin i omløp i dag)

Hvis bitcoin skulle sementere seg selv som den ultimate verdien av verdi, virker denne markedsverdien ganske oppnåelig.

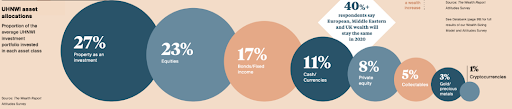

Eiendom ligner Bitcoin på to måter: det har også betydelig knapphet og regnes også som et godt sted å investere.

I følge det siste ”Wealth Report” av Knight Frank, eiendom er den største aktivaallokeringen av den gjennomsnittlige individuelle porteføljen med ultrahøy nettoverdi, og utgjør 27 prosent av porteføljene.

Kilde: “Wealth Report ”av Knight Frank

Kilde: “Wealth Report ”av Knight Frank

Som du kan se, er det mange biter av kaken som Bitcoin kan spise biter av. Her er Bitcoins markedsverdi sammenlignet med andre eiendeler som betraktes som gode verdibutikker:

Kilde: Kart laget av forfatter

Kilde: Kart laget av forfatter

Det er verdt å merke seg at eiendomsmarkedet potensielt er mye større enn $ 300 billioner –de siste dataene vi kunne finne anslått til $ 280 billioner i 2017.

Plottet mot disse eiendelene virker en bitcoin-verdivurdering på flere billioner dollar ikke uoverstigelig. Spesielt med all den enorme pengetrykkingen i verden, hva er noen billioner mellom venner?

Økende inflasjon og økt interesse fra investorer som søker butikker med verdi, vil tilby Bitcoin medvind for å nå slike forbløffende markedskapsler raskere.

Som et ikke-suverent monetært gode, er det også mulig at bitcoin på et tidspunkt i fremtiden vil bli globale penger (omtrent som gull under den klassiske gullstandarden på 1800-tallet).

evighet

Hvis Bitcoin faktisk blir globale penger og hele verden bruker det, er det fornuftig å anta at det bare vil fortsette å øke i verdi når verdens økonomi utvikler seg.. Deflasjon drevet av teknologi, eller nylig oppnådd effektivitet i produksjon av materialer / tjenester, bør gjøre alt billigere.

Fordi Bitcoins tilbud er fast (absolutt knapphet), vil vi i hovedsak se at den samme tjenesten / produktet blir billigere over tid.

For et forenklet scenario, la oss sammenligne kostnadene for gull og en helt ny bil i både 2010 og 2020:

- 2010: Gull til $ 1.226 gjennomsnittlig sluttpris. En ny bil: $ 29217 Gjennomsnittspris (23,8 oz gull)

- 2020: Gull til $ 1 752 gjennomsnittlig sluttpris. En ny bil: $ 37 851 Gjennomsnittspris (21,6 oz gull)

I løpet av et tiår økte gullet med 42 prosent og prisen på en ny bil med 29,5 prosent.

Målt i gull kan man si at nye biler ble 9,2 prosent billigere det siste tiåret.

Ignorerer markedsdynamikken, kan du forklare dette ved å hevde at bilproduksjonen ble billigere til en hastighet raskere enn gullforsyningen.

Nok dagdrømmer! La oss være praktiske og se på hva som skjer i den virkelige verden med Bitcoin akkurat nå.

Markedet våkner

“Brenn lys.” av Jordan Wozniak på Uplask

“Brenn lys.” av Jordan Wozniak på Uplask

Så langt har 2020 vært et massivt år for Bitcoin.

Som med alle andre tendenser, akselererte COVID-19 adopsjonen av digitale eiendeler. Hele denne pandemien har ført til en strøm av positive nyheter for Bitcoin.

Mange hendelser i rommet og utenfor det har gjort saken til Bitcoin mange ganger sterkere, mens det kan hevdes at prisen ikke har tatt igjen ennå.

Det virker som det er et spørsmål om tid til eiendelen virkelig tar av.

La oss gå gjennom alle de nylige hendelsene som har gjort Bitcoin-oksene stadig mer optimistiske.

Entering The Mainstream

Bitcoin har sett en stor mengde ny eksponering de siste månedene. Verden har stadig åpnet seg for muligheten.

Bitcoin i regulering

I juli gikk det amerikanske kontoret til valutaovervåkeren (OCC) vedtok en lov som tillot banker å tilby forvaringstjenester for digitale eiendeler.

Dette var en massiv milepæl i målet om bred adopsjon av kryptovaluta, og til slutt ga det litt reguleringssikkerhet innen Bitcoin-bank.

Ikke så langt etter, i september, tildelte staten Wyoming den velkjente børsen Kraken en lisens til å opprette den første kryptovaluta-banken i USA – Kraken Financial.

Forventet rundt Q1 2021, kunder av Kraken kunne betale regninger eller motta lønn i kryptovaluta og holde kryptovalutaer i banken. Fremtidige tjenester kan omfatte krypto debetkort og staking.

Kraken vil ikke være den eneste kryptovaluta-banken i USA – den vil ha konkurranse fra Avanti, som fikk samme bankcharter en måned senere.

Av alle kontoer ser det ut til at kryptokurver er kommet for å bli, og at amerikanske borgere vil være i stand til å holde sine digitale eiendeler på samme måte som de holder dollarene sine..

Bitcoin-investering i institusjonene

Det er åpenbart at det er synlig etterspørsel etter regulerte Bitcoin-finansielle instrumenter, som et børshandlet fond (ETF).

Noen land har innsett dette. I september tillot Bermuda verdens første Bitcoin ETF å lansere i sin børs.

Mens de amerikanske regelverkene (i henhold til U.S. Securities and Exchange Commission [SEC]) holder innovasjonen tilbake, finner interesserte investorer fortsatt en måte.

Høyprofilerte, høyverdige investorer som offentlig investerer i Bitcoin

Bitcoin har aldri før sett så mye validering fra anerkjente investorer og firmaer i det offentlige rom. Et angrep av positive nyheter har kommet de siste månedene.

Tilbake i mai, den berømte milliardæren hedgefondssjef Paul Tudor Jones delte at fondet hans investerte en ensifret prosentandel i bitcoin som en sikring mot inflasjon.

“Det har skjedd globalt med en slik hastighet at selv en markedsveteran som meg ble målløs,” Jones skrev. “Vi er vitne til den store monetære inflasjonen – en enestående utvidelse av alle former for penger, i motsetning til noe den utviklede verden noen gang har sett.”

“Den beste profittmaksimerende strategien er å eie den raskeste hesten. Hvis jeg blir tvunget til å prognose, er det min innsats at det blir Bitcoin. ”

Han nylig spionerte eiendelen igjen, siterer den massive kontingenten av smarte, sofistikerte mennesker i samfunnet og sammenligner investeringen med et tidligteknologiselskap som Apple eller Amazon i dagene.

Denne typen offentlig adopsjon fra et kjent og respektert navn er nok til å åpne øynene til mange andre hedgefondforvaltere som kan se de samme kvalitetene i eiendelen som Jones gjorde..

Men det virket ikke nok. Senest har vi hatt to andre vel respekterte navn i investeringsområdet som offentlig deler sin interesse for Bitcoin.

Milliardær Stanley Druckenmiller kunngjorde på nasjonal TV at han holder bitcoin og selv om det riktignok er mindre enn gullposisjonen hans, spår han at det vil overgå gull.

7,4 billioner dollar Blackrock – CIO Rick Rieder sier at Bitcoin kan erstatte gull på CNBC – 20. november 2020

Se denne videoen på YouTube

Nylig nevnte en CIO fra Blackrock (verdens største investeringsforvaltningsselskap med over $ 7,4 billioner under forvaltning i 2019) på nasjonal TV at han mener at Bitcoin er kommet for å bli. Han bemerket at det sannsynligvis vil erstatte gull i stor grad.

Wall Street-legenden Bill Miller var også bullish, sier “alle større banker og selskaper med høy nettoverdi vil til slutt ha en viss eksponering for Bitcoin eller relaterte eiendeler (gull, råvarer)”.

Andre kjente milliardærer er også lange Bitcoin – noen eksempler inkluderer Mike Novogratz, Jack Dorsey og Chamath Palihapitiya.

Fortellingen snur skarpt. Mange verdipapirforetak / banker avgir også offentlige uttalelser eller investerer på annen måte i eiendelen – se Citi forutsi en pris på $ 300 000 innen desember 2021, Guggenheim forbeholder seg retten til å investere 10 prosent i en Bitcoin-tillit, BTIG setter et prismål på $ 500 000 og AllianceBernstein som innrømmer at Bitcoin har en plass i porteføljer.

Det lovende er at når flere slike institusjoner og respekterte mennesker uttaler seg, er det sannsynlig at flere institusjoner iverksetter tiltak fordi interne mestere i dem er mindre sannsynlig å bli avskjediget og karriere-risikoen (å investere i en uetablert eiendel) for fondsforvaltere reduseres.

Gråtone

Grayscale er et selskap som tilbud offentlige og private investeringsfond som dekker digitale eiendeler. Investorer som er på utkikk etter Bitcoin-eksponering, men ikke vil ha egen varetekt, henvender seg til gråtoner for å forvalte eiendelene sine.

De er i en unik posisjon fordi de for tiden har det største levedyktige fysiske bitcoin-produktet som passer inn i det eldre økonomiske systemet – med rimelighet, selskaper som Fidelity prøver å ta igjen.

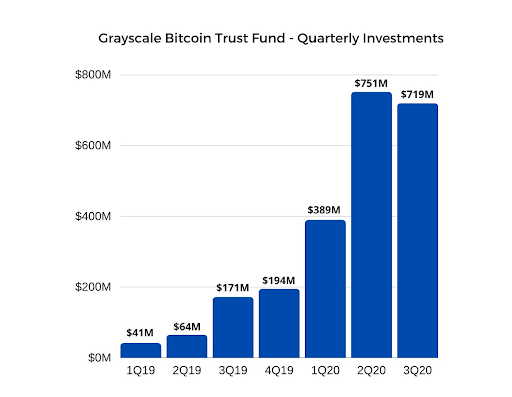

Gråskala utsteder kvartalsrapporter om eiendelene den forvalter, og sa at rapportene viser massiv vekst i mengden Bitcoin-investeringer fondet mottar..

Kilde: Kart laget av forfatter

Kilde: Kart laget av forfatter

- Q1 2019: 41 millioner dollar investert i deres Grayscale Bitcoin Trust ($ GBTC)

- 2. kvartal 2019: 64 millioner dollar

- 3. kvartal 2019: $ 171 millioner (300 prosent vekst i kvartalet)

- 4. kvartal 2019: 194 millioner dollar

Det hadde angivelig samlet inn $ 608 millioner (i BTC og andre aktivainvesteringer) i 2019, og overgikk den kumulative investeringen fra 2013 til 2019 til sammen..

2020 kommer virkelig til å bli det beste året hittil.

- Q1 2020: $ 389 millioner (224 prosent kvartal over kvartal; 1177 prosent år-til-år-vekst)

- 2. kvartal 2020: $ 751 millioner (180 prosent vekst i kvartalet)

- 3. kvartal 2020: $ 718 millioner (dette er det fjerde rekordbrekkende kvartalet på rad)

Hittil investeringer i gråtoner har vært over 2,4 milliarder dollar (teller andre eiendeler som eter) – mer enn det dobbelte av kumulativ innstrømning på 1,2 milliarder dollar fra 2013 til 2019.

Gråtoner har konsekvent rapportert at interessen for fondene primært kommer (84 prosent pluss) fra institusjoner, de fleste av dem er hedgefond..

Anslag sier at Grayscale kjøper bitcoin med en hastighet på 150 prosent av beløpet som blir utvunnet daglig. Med andre ord, Grayscale spiser sannsynligvis opp all den nye forsyningen i bitcoin og deretter noen.

I skrivende stund har den over 9,1 milliarder dollar i eiendeler under forvaltning.

Mest interessant, JPMorgan har sagt at investorer ser ut til å foretrekke bitcoin fremfor gull, med gull-ETF-er som ser beskjedent utstrøm i oktober, mens bitcoinfond har økende tilsig.

Bitcoin-investering i bedriftsbalansen

MicroStrategy var det første offentlige selskapet som investerte i bitcoin som en måte å diversifisere selskapets balanse. Den investerte hele 250 millioner dollar inn i bitcoin, og kjøpte 21.454 BTC i august 2020.

Dette er en betydelig investering – MicroStrategy, et etablert offentlig selskap, investerte nærmere 25 prosent av sine totale eiendeler i BTC som en måte å beskytte mot forringelse av valuta. Ikke bare det, det investerte rundt 175 millioner dollar ekstra etter det i september.

“Disse makrofaktorene inkluderer blant annet den økonomiske og folkehelsekrisen utløst av COVID-19, enestående statlige økonomiske stimuleringstiltak, inkludert kvantitativ lettelse vedtatt over hele verden, og global politisk og økonomisk usikkerhet,” Konsernsjef og grunnlegger Michael Saylor har sagt. “Vi mener at disse og andre faktorer sammen kan ha en betydelig svekkende effekt på den langsiktige reelle verdien av fiat-valutaer og mange andre konvensjonelle aktivatyper, inkludert mange av eiendelene som tradisjonelt holdes som en del av selskapets egen virksomhetsdrift.”

“Vi følte virkelig at vi var på en isterning på $ 500 millioner. Når den virkelige avkastningen på statskassen vår var på mer enn negative 10%, innså vi at alt vi gjør på P&L er irrelevant. ”

Saylor har vært veldig vokal om Bitcoin og problemene den løser siden. Hvem kan klandre ham – i skrivende stund har MicroStrategy fått 44 prosent (187 millioner dollar) av investeringen.

Et morsomt poeng er det ikke mange selskaper kan matche MicroStrategys opprinnelige investering på 21 500 BTC. Faktisk er det bare 0,10 prosent av alle offentlige selskaper (862) i verden som har råd til å gjøre det samme før tilførselen av bitcoin bokstavelig talt tar slutt. Hvis 862 selskaper kjøpte 21 500 BTC, ville de samlet ha ca 18,5 millioner BTC, altså den nåværende forsyningen i omløp.

Enda viktigere, MicroStrategy tok det første skrittet og, som Roger Bannister og den fire minutter lange milen, har vist verden at det er rimelig å diversifisere selskapets balanse bort fra fiat-penger.

Mange selskaper har bygget opp balansene før COVID-19 i forventning om en lavkonjunktur. Når disse selskapene med ekstra kontanter på balansen ser fordelene, vil de sannsynligvis begynne å følge etter.

Faktisk ikke lenge etter at vi så Square, hvis konsernsjef Jack Dorsey er en fast tro på Bitcoin, invester også 50 millioner dollar eller 1 prosent (riktignok en liten del) av sine totale eiendeler i bitcoin. Square publiserte også et hvitt papir som grundig forklarte hvordan det kjøpte og tok vare på de store mengdene bitcoin på en sikker måte, som ethvert annet offentlig selskap kan replikere.

Det er bare et spørsmål om tid før vi ser flere selskaper komme ut med kunngjøringer om hvor mye de har kjøpt. Her er balansen til tre kryptovennlige selskaper fra inntjeningsrapportene for 3. kvartal:

- Kvadrat: 2 milliarder dollar (bare 50 millioner dollar investert i BTC)

- Twitter: 7,7 milliarder dollar

- PayPal: 16,2 milliarder dollar

Uansett hva som skjer, er det et faktum at selskaper er det jevnt akkumulere mer og mer BTC i balansen. Se https://bitcointreasuries.org eller https://www.kevinrooke.com/bitcoin for et oppdatert øyeblikksbilde av hvor mye som eies av selskaper.

Bitcoin i apper

Square’s Cash App Bitcoin-investeringsannonse. Kilde: http://cash.app.

Square’s Cash App Bitcoin-investeringsannonse. Kilde: http://cash.app.

Adopsjon av Bitcoin har også tatt av gjennom de mange intuitive, brukervennlige appene som gir mulighet for bitcoin-kjøp. Noen eksempler er Coinbase, Robin Hood, Revolut og Square’s Kontantapp.

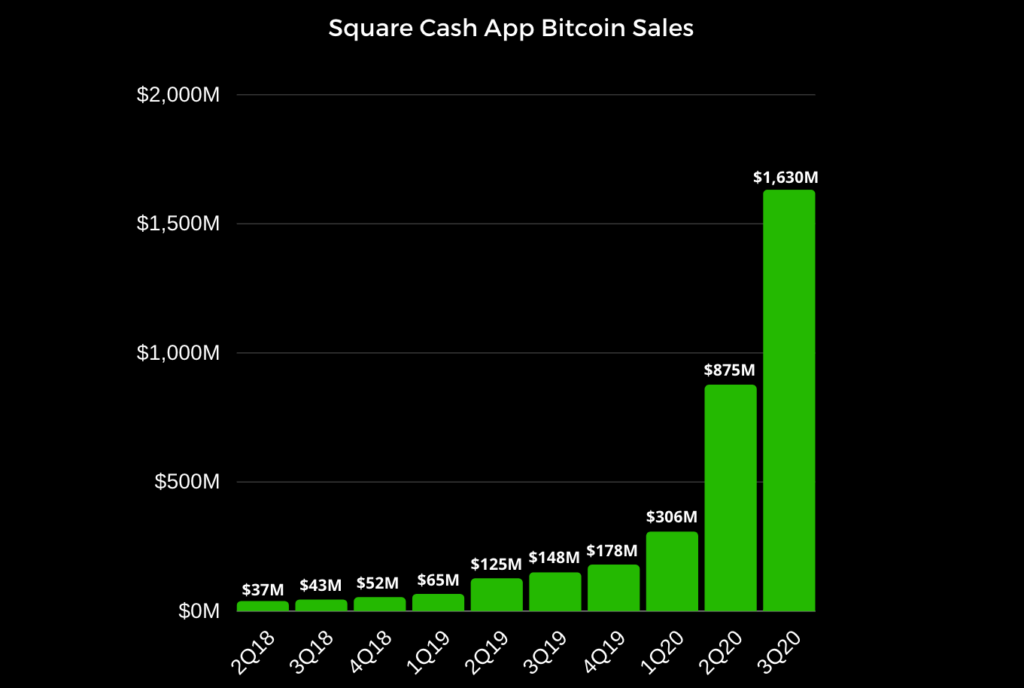

Square er det eneste offentlige selskapet av de ovennevnte som vi kan se på tallene for. Cash App har solgt bitcoin i nesten to og et halvt år nå (siden 2. kvartal 2018). Salget i bitcoin har vokst i et raskt tempo den siste tiden.

Kilde: Kart laget av forfatter

Kilde: Kart laget av forfatter

Den nylige prosentvise veksten er utenfor spektakulær, spesielt når man tar høyde for volumet i salg.

- Q1 2020: $ 306 000 (opp 470 prosent fra året før)

- 2. kvartal 2020: $ 875 000 (opp 700 prosent over året)

- 3. kvartal 2020: $ 1,6 millioner (opp 1100 prosent fra året før)

Venmo, eid av PayPal, er den største konkurrenten til Cash App.

Det har tilsynelatende lagt merke til, gitt det i oktober PayPal kunngjort og nylig utgitt en funksjon som lar brukerne kjøpe og holde bitcoin i sin digitale PayPal-lommebok. Det er allerede spekulasjoner i at det har gitt en god mengde volum til bransjen.

Fra og med USA planlegger PayPal å utvide denne funksjonen til å velge internasjonale markeder i første halvdel av 2021 og også portere den til Venmo..

PayPal lanserer ny tjeneste som gjør det mulig for brukere å kjøpe, holde og selge kryptovaluta

Se denne videoen på YouTube

Det vil i tillegg gi pedagogisk innhold for brukerbasen.

Det er gode nyheter å se at PayPal til slutt vil eksponere sin brukerbase på 340 millioner for Bitcoin – en annen beslutning som til slutt vil føre krypto til vanlig adopsjon.

Grunnleggende styrking

Mens Bitcoin raskt har fått eksponering gjennom hele pandemien, har det også styrket seg selv.

Halvering av Bitcoin

Fra begynnelsen i januar 2009 ble det produsert omtrent 50 nye bitcoin hvert 10. minutt fra gruvearbeidere som bekreftet en ny blokk med transaksjoner i nettverket, kalt blokkbelønningen.

Bitcoins deflatoriske natur kommer av det faktum at den er programmert til å redusere dette blokksubsidiet – en hendelse som kalles halvering.

Bitcoin har så langt gått gjennom tre halvinger, hvorav den siste skjedde i mai 2020, og halverte blokkbelønningen fra 12,5 BTC til 6,25 BTC.

Dette forårsaker et forsyningssjokk som historisk har drevet et oksemarked og en mani over eiendelen i de påfølgende 18 månedene (i skrivende stund er vi i måned fem). Mekanikken er det tydelig beskrevet her.

Denne prosessen øker forholdet mellom lager og strøm (S2F) av Bitcoin.

Lager-til-strøm-forhold– Lageret av en viss vare sammenlignet med produksjonshastigheten. estimater sier at gull har 200.000 tonn over bakken og 3.000 tonn årlig ny forsyning, noe som gir lager-til-strøm-forholdet rundt 66

I dag er dette i de øvre femtitallet for bitcoin, og det forventes å gå over 100, og overgår gullets S2F-rasjon etter Bitcoins fjerde halvering i 2024.

Folk som modellerer Bitcoin etter dette aksje-til-strøm-forholdet forutsier priser som varierer mellom $ 55.000 til $ 288 000 per mynt (henholdsvis en markedsverdi på $ 1 billion til $ 5,5 billioner), en modell som siden har holdt seg.

Pris Action

Ingenting annet garanterer at markedet våkner som en solid prishandling, kryptovaluta-stil. Ved å starte dette stykket hadde bitcoinprisen økt 70 prosent oppover.

Kilde: https://www.coindesk.com/price/bitcoin

Kilde: https://www.coindesk.com/price/bitcoin

Bitcoin setter rekorder hver dag for sitt lengste antall påfølgende dager brukt over $ 10.000. Det slo også nylig sin tidligere rekord i all tid i både markedsverdi (forrige tall var 334 milliarder dollar) og i nominell myntpris (forrige rekord var 19 783 dollar).

Som vi skal diskutere videre, har prisaksjon en sterk positiv sammenheng med nettverkssikkerhet. Jo mer prisen stiger, jo mer interesse fra gruvearbeidere og jo sikrere blir nettverket. Dette kan igjen tiltrekke seg flere investorer.

Til tross for den enorme gevinsten, er markedsverdi på Bitcoin fortsatt liten sammenlignet med potensialet. Vi forventer ytterligere store gevinster på lang sikt.

Sterkere sikkerhet

Bitcoins sikkerhet er knyttet til sitt hash rate – måleenheten til prosessorkraften til Bitcoin-nettverket.

Det er en sterk nettverkseffekt i Bitcoin som hjelper med å sikre nettverket:

- Prisen på bitcoin stiger

- Gruvedrift blir mer lønnsomt på grunn av den økte prisen på bitcoin mottatt fra gruvebelønningen for å produsere neste blokk

- Flere gruvearbeidere blir med i nettverket for å konkurrere om denne økte belønningen, og i prosessen bidrar de med sin elektriske kraft – hashhastigheten øker

- Nettverkssikkerhet følger veksten av hash-hastigheten ettersom den økte mengden elektrisitet som brukes til å lage blokker, betyr at det kreves mer strøm for at en angriper skal overstyre de forrige blokkene

- Med mer nettverkssikkerhet kommer mer tillit til nettverkets evne til å bevare myntene til innehaverne, noe som fører til en økning i adopsjon

- Syklusen gjentas ettersom disse nye brukerne, samt økt tillit til nettverket, fører til en økning i den totale bruken og påfølgende prisen på eiendelen

Bitcoins hashrate er over syv ganger større enn den var i løpet av toppen av den historiske prisstigningen til en heltidshøyde i slutten av 2017. Vi ser at ressurser blir brukt på å undersøke, utvikle og distribuere gruvedrift i rekordfart..

Negative nettverkseffekter

Bitcoin-økosystemet var lenge plaget av sikkerhetsproblemer i eksterne tjenester, prisvolatilitet og en bratt læringskurve.

Alt dette har resultert i massiv negativ medieomtale – Bitcoin er kunngjort “død” minst 383 ganger i skrivende stund.

Det er rimelig å anta at prisen har blitt påvirket av disse faktorene, men det er bare et spørsmål om tid til disse problemene blir ryddet opp.

Konklusjon – Bitcoin Investment

Bitcoins styrkende grunnleggende parret med de siste trender i verden gjør investering i eiendelen til en veldig attraktiv investeringsmulighet, en som kanskje er en gang i livet.