Facebook

Facebook Twitter

TwitterUnder andra halvan av 2020 började institutionella investerare alltmer visa intresse för bitcoin. Fler och fler investerare har meddelat att de har tilldelat en del av sina kassareserver eller en andel av deras fond mot bitcoin.

Den mest framträdande har verkligen varit Michael Saylor med sitt företag MicroStrategy som innehar 70.470 bitcoin från och med nu. En annan viktig utveckling har varit att MassMutual Life Insurance Company omvandlar en andel av sin fond till bitcoin. Särskilt det senare exemplet har gett bitcoin mer legitimitet som en institutionell investeringstillgång. Ett försäkringsbolag som anser att bitcoin är tillräckligt säkert att investera i är en spelväxlare, eftersom denna bransch vanligtvis är känd för sina mycket konservativa investeringsstrategier..

Inflödet av institutionella pengar verkar ha blivit en självförstärkande mekanism. Enbart gråskalor Bitcoin Trust har ökat sitt bitcoininnehav med mer än 66 procent från 365.090 den 9 juni 2020 till 607.270 bitcoin den 28 december 2020 per bybt.com. I ett utseende på CNBC: s “Squawk Box” Michael Sonnenshein, VD för Grayscale, sa att man ser inflöden som är sex gånger högre än förra året på sin plattform och att typen av investerare har förändrats. Några av de största investerarna investerar nu i Grayscale och dessa investerare håller bitcoin på medellång till lång sikt.

Medan en dominoeffekt för institutionella investerare kan observeras, vad är det som understryker det? Varför ser dessa investerare behovet av att konvertera en del av sitt kapital till bitcoin? Saylor talar ofta om behovet av att konvertera ett företags kontantreserver till bitcoin för att skydda sin balansräkning mot det minskande värdet i fiatvalutor, och särskilt den amerikanska dollarn (USD) som har deprecierats mot andra valutor under detta år (vilket kommer att visas senare i denna artikel).

I en föregående artikel, Jag har funnit att Google-sökningar i USD är starkt relaterade till bitcoin-sökningar och jag har antagit att effekterna av dollardevalueringen känns mer direkt av människor och att detta leder till en ökning av bitcoinköp.

USD har tappat värde mot andra stora valutor i allmänhet. Detta kan ses i USD-indexet (DXY), som inkluderar en korg med följande sex växelkurser: EURUSD, USDJPY, GBPUSD, USDCAD, USDSEK och USDCHF.

En anledning till detta är potentiellt den oöverträffade monetära expansionen från Federal Reserve Bank. Men inte bara Fed utvidgade sin balansräkning under året – centralbanker som Europeiska centralbanken (ECB) gjorde det också, och andra faktorer spelar också in, varför det är vettigt att titta på DXY, vilket är påverkas av alla dessa faktorer. Förändringar i världens monetära landskap är också en viktig faktor, vilket beskrivs i den utmärkta artikeln ”Fraying of the US Global Currency Reserve System”Av Lyn Alden. På grund av detta är det vettigt att titta på DXY-utvecklingen gentemot bitcoinpriset.

Innan vi tittar på USD-indexförhållandet med bitcoins pris, låt oss först undersöka Fed-balansräkningen och bitcoinpriset. Detta förhållande visas i figur 1.

Bitcoinpriset och storleken på Fed-balansräkningen verkar vara något relaterade. Priset följer emellertid inte direkt expansionen under första halvåret.

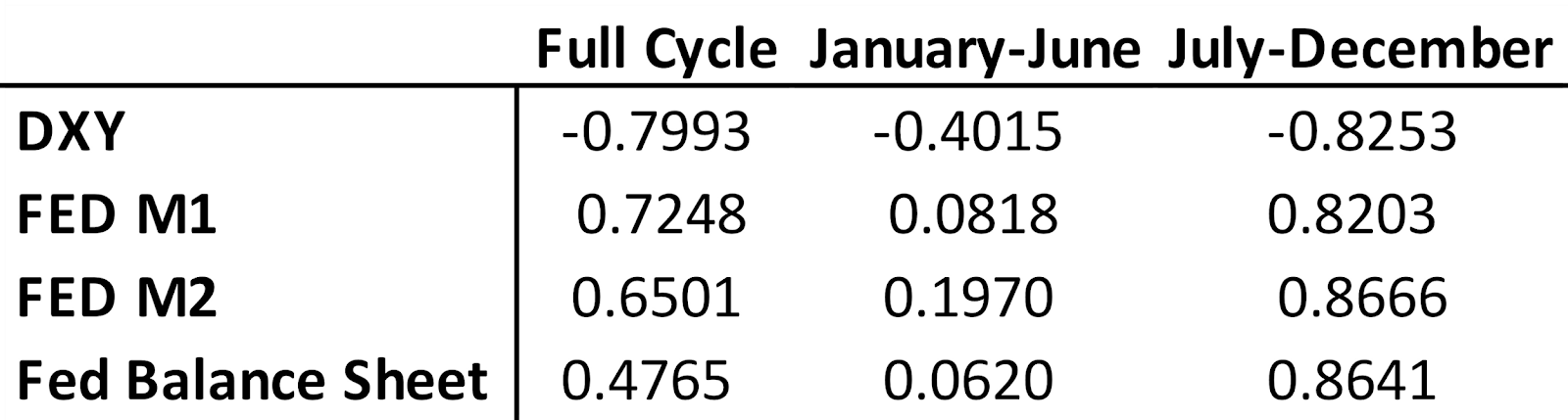

Detta kan också ses i korrelationskoefficienterna i tabell 1. Under hela perioden är båda variablerna korrelerade med 47,65 procent, medan det under första halvåret bara är 6,20 procent och har ökat kraftigt under andra halvåret till 86,41 procent. En mycket liknande bild framträder för penningmängden M1 och M2 över i år.

Medan M1 har ökat med över 65 procent ökade M2 med nästan 26 procent. Förhållandet mellan de monetära variablerna och bitcoinpriset verkar existera men verkar inte vara så starkt som för DXY.

Under hela året visar DXY: s värde ett starkt negativt förhållande till bitcoinpriset (se tabell 1). Det är mycket högre jämfört med de andra två variablerna. Det är vettigt om vi överväger det faktum att den amerikanska dollarn inte bara har tappat värde mot andra valutor på grund av penningpolitiken utan också på grund av andra mekaniker som spelar. Det är därför som USD: s minskande värde gentemot andra valutor verkar vara den mer relevanta variabeln.

Med tanke på figur 2 spårar DXY överraskande bra bitcoinpriset. Detta verkar främst stämma under andra halvan av året efter att DXY gick under 95 den 22 juli 2020. Detta verkar också sammanfalla med ett ökat institutionellt intresse i juli och augusti. Intressant nog verkar DXY vara positivt relaterad till bitcoinpriset under första halvåret där DXY övervägande har varit mellan 95 och 100.

Om man ser på korrelationen var det dock redan negativt under första halvåret (-0,4015). Detta förstärktes först under andra halvåret med en koefficient på -0,8253. Dollarvärdet hade inte varit så viktigt under första halvåret, men värdefördelningen tycktes ha drivit investerare över kanten och därmed ökat dess relevans för bitcoinpriset..

Medan ovanstående förhållanden endast är korrelationer verkar förhållandet ändå vara starkt och som en berättelse verkar det vara en väsentlig drivkraft för institutionellt intresse. Oavsett vad du tycker om vilken av dessa variabler som effektivt driver institutionerna till bitcoin, verkar penningpolitiken och det minskande värdet på fiatvalutor ligga i framkant av det.

Med utseendet på det är de lösa monetära förhållandena här för att stanna och, som Alden förklarar i den ovannämnda artikeln, kommer trenden med det sjunkande värdet av USD i förhållande till andra valutor sannolikt att fortsätta i framtiden. Med USD: s baisse utsikter gentemot andra valutor, devalveringen av valutor mot hårda tillgångar, enastående monetärt ingripande som verkar vara här för att stanna och dominoeffekten i spel, förväntar sig fler och fler institutionella investerare att FOMO in i bitcoin 2021. Sammantaget detta är hausseartat för bitcoin.