Facebook

Facebook Twitter

Twitter

Varför en Bitcoin-investering är ett massivt underskattat tillfälle i dagens makrolandskap

Torres del Paine, Torres de Paine, Chili. Foto av Marc Thunis på Unsplash

Torres del Paine, Torres de Paine, Chili. Foto av Marc Thunis på Unsplash

Förord

Vi lever i intressanta tider. Med de tekniska framstegen och spridningen av internet –programvara äter världen. Kommer ut ur den stora lågkonjunkturen – världen hade sett massiv ekonomisk tillväxt i vad som låg nära en 11-årig tjurkörning dominerades till stor del av amerikanska tekniska aktier.

Vi lever i intressanta tider. Med framstegen inom teknik och spridningen av internet –programvara äter världen. Kommer ut ur den stora lågkonjunkturen – världen hade sett massiv ekonomisk tillväxt i vad som låg nära en 11-årig tjurkörning dominerades till stor del av amerikanska tekniska aktier.

Tillsammans med detta ökade ojämlikheten i rikedom, centralbanker över hela världen hade utvidgat sina balansräkningar och globala skulder var inte inställd på att återhämta sig från dess ohälsosamma nivåer – det växte.

Sedan kom Coronavirus-pandemin.

”Det finns årtionden där ingenting händer; och det finns veckor där årtionden händer. ”

Vladimir Lenin

Det var precis så det kändes – COVID drev massivt fram alla ovannämnda trender och mer till överdrift. Data från McKinsey har visat att digital adoption har drivits fram fem år i åtta veckors intervall.

Med alla de ekonomiska trenderna accelererade, den första uppsättningen av blockeringar som stänger av många företag över hela världen och en kommande andra uppsättning blockeringar, fruktar många ekonomer att vi är farligt nära en global depression.

I sådana oöverträffade och osäkra tider kan den enkla handlingen att skydda din rikedom vara utmanande.

I den här artikeln ska vi utforska några av de alternativ som investerare har för att skydda och växa rikedom, de många senaste händelserna som förändrade investeringsdynamiken och gör det möjligt för en underdog-tillgång med potential att ge stora asymmetriska belöningar.

Cash Is Trash

Varför har pengar tappat värde?

Förr i tiden hade vårt monetära system inneboende värde. Det var direkt kopplat till guld.

Efter andra världskriget 1944 utvecklade de ledande västmakterna Bretton Woods-avtalet som bildade en ram för globala valutamarknader.

Varje världsvaluta värderades mot den amerikanska dollarn, och dollarn var i sin tur konverterbar till guld till den fasta kursen på $ 35 per uns.

I den så kallade guldstandarden kunde amerikanska medborgare konvertera $ 35 i en bank för ett uns guld. 1976 hade detta system övergivits helt – bandet mellan dollar och guld klipptes helt.

Vid den tidpunkten gick vi fast in i eran med fiatpengar.

fiat (fi · at | \ ˈfē-ət) – en auktoritär eller godtycklig ordning: dekret

fiat-pengar – valuta etablerad som pengar genom statlig reglering

Pengar stöddes inte längre av en i sig värdefull tillgång (guld) – det var förtroendet hos den utfärdande regeringen som stod bakom pengarna och gav dem värde.

I en tid där pengar inte är knutna till något annat än regeringen som stöder dem, sa regeringen fritt att göra vad de vill med dem.

Sådan penningpolitik styrs av människor – vilket innebär att de är benägna att girighet och fel. Historien har visat att detta ofta leder till regeringar devalverar sina valutor, oftast genom inflation.

Inflationen är grym och komplex. När regeringen inför mer pengar i systemet, sipprar det så småningom ner i ekonomin. Vid den tiden förlorade de som höll kontanter en del av sin köpkraft.

Det är trots allt förväntat. Om efterfrågan är densamma, priset på varor och tjänster är i allmänhet proportionellt mot det monetära utbudet i en ekonomi. Det vill säga om du har $ 100 och 100 äpplen i ett isolerat system, skulle ett äpple vara värt $ 1. Om du ska fördubbla dollar till $ 200 och inget annat ändras, skulle ett äpple logiskt sett bli värt $ 2.

Ur en enskild persons perspektiv är denna effekt inte lika uppenbar. Om du hade $ 1 vid ett tillfälle, trodde du att du hade tillräckligt för att köpa ett äpple. Men gradvis stiger applepriserna till $ 2 och du blir kvar. Detta beror på att nya pengar i systemet inte sprids jämnt.

Om du skulle hålla din dollar under hela uppgången skulle du ha tappat 50 procent av din köpkraft.

En märklig sak kan observeras på marknader:

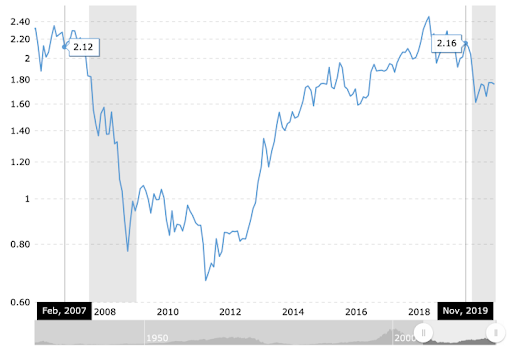

Denominerad i guld, S&P 500 hade samma pris i februari 2007 som i november 2019, trots att respektive nominella priser i dollar var $ 1 444 och 3 176 $.

S&P 500 till guldförhållande diagram. Siffran visar hur många uns guld som krävs för att köpa S&P 500.

S&P 500 till guldförhållande diagram. Siffran visar hur många uns guld som krävs för att köpa S&P 500.

Om du skulle sälja en andel av S&P 500 2007 för 1444 dollar och höll det till november 2019, skulle du inte kunna köpa samma andel av S&P längre – bara hälften. Omvänt, om du skulle sälja en andel av S&P 500 för 2,12 uns guld vid den tiden, i november 2019 kunde du ha återköpt S&P-andel.

Återigen, om du skulle hålla din dollar under hela uppgången, skulle du ha tappat 50 procent av din köpkraft.

Medan efterfrågan och marknadsberättelsen verkligen spelar en roll, är en drivande orsak ökningen av pengar i systemet. För S&P 500 för att växa 100 procent och hålla samma pris i uns av guld, skulle det innebära att guldpriset måste ha stigit i samma takt.

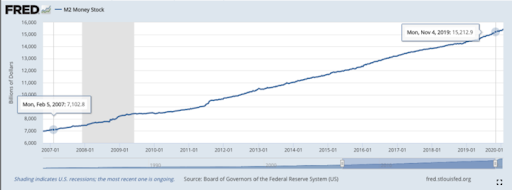

Även om det nyligen har varit föremål för marknadsmanipulation, guldets pris stiger med inflationen på lång sikt. För att hjälpa till att driva saken – titta på den monetära tillgången på amerikanska dollar. Det har mer än fördubblats från februari 2007 till november 2019, precis som guld och S&P 500-pris.

M2 Pengelager. Källa: https://fred.stlouisfed.org/series/M2

M2 Pengelager. Källa: https://fred.stlouisfed.org/series/M2

M2 är ett mått på den amerikanska penningmängden som inkluderar kontanter, checkar insättningar, sparande insättningar, penningmarknads värdepapper, fonder och saker som insättningsbevis, varav några värderas till under $ 100.000. Det är en noggrant bevakad inflationsindikator. Som med de flesta saker i vår komplexa ekonomi kan den ökas på grund av många faktorer.

Detta har mycket att göra med pengar utskrift– en trend som hjälpte oss att komma ur den senaste lågkonjunkturen, sänka arbetslösheten till det lägsta varumärket i historien och hjälpte till att driva denna historiska tjurmarknad.

Denna trend accelererades också kraftigt av viruset.

Post-COVID Monetary Supply

Under den första COVID-19-chocken och låsning, aktiemarknaden såg sitt snabbaste fall i historien och den mest förödande kraschen sedan Wall Street Crash 1929 – det så kallade “Coronavirus Crash.”

Denna chock satte centralbankerna och regeringarna en tuff position – de tvingades ge monetära stimulanser för att både stabilisera marknaderna och ge lättnad till arbetslösa, familjer med låg inkomst och småföretag.

Och så gjorde de – USA passerade a $ 2,2 biljon stimulanspaket, framför allt går mot:

- 600 $ extra per vecka går till arbetslösa

- 1 200 dollar checkar skickas till varje amerikaner som tjänar mindre än 99 000 dollar / år

- Kontroversiella lån på 500 miljarder dollar till stora företag

- 377 miljarder dollar i nollräntelån för småföretag som kan förlåtas

Stimulansens framsteg kan spåras via https://www.covidmoneytracker.org.

Resten av världen skrev också ut stora mängder – t.ex. godkände Europa a 750 miljarder euro köpprogram.

Det är värt att ta en stund för att pausa och smälta hur stora dessa siffror är.

En biljon är 1 miljon miljoner – 1 000 000 000 000, eller tusen miljarder (1 000 miljarder dollar).

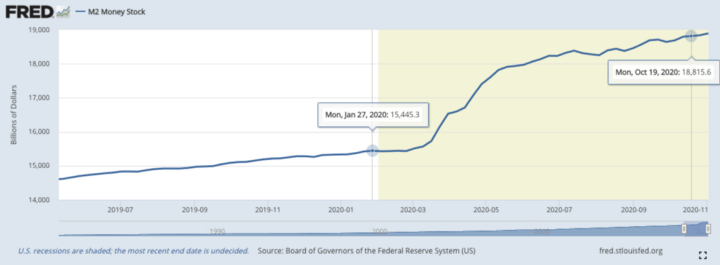

Detta är stort både i absoluta och relativa termer – vårt monetära utbud var nära 15,5 biljoner dollar före COVID. Detta är tydligast i den plötsliga ökningen av den amerikanska penningförsörjningen:

M2 Money Stock i miljarder dollar. Källa: https://fred.stlouisfed.org/series/M2

M2 Money Stock i miljarder dollar. Källa: https://fred.stlouisfed.org/series/M2

I huvudsak såg vi M2 Money Stock öka med mer än 3000 miljarder dollar (20 procent) på sex månader (mars till september 2020) lika mycket som under de föregående fyra åren, från 2016 till 2020.

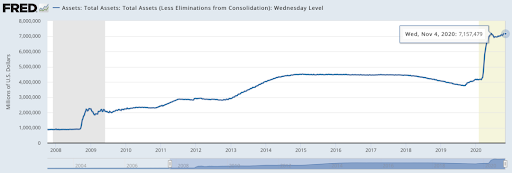

Detta berodde på att Federal Reserve på sex månader skrev ut mer pengar än det gjorde under årtiondet efter finanskrisen 2008.

- Den 1 januari 2009 hade den 2,12 biljoner dollar i balansräkningen

- Det började 2020 med 4,17 biljoner dollar

- I juni 2020 var balansräkningen 7,16 biljoner dollar

Fed totala tillgångar i miljoner dollar. Källa: Federal Reserve Economic Data

Fed totala tillgångar i miljoner dollar. Källa: Federal Reserve Economic Data

Fed-åtgärder

Centralbanker har vanligtvis två huvudspakar som de kan dra för att påskynda ekonomin – de kan sänka räntorna och de kan skriva ut pengar (kvantitativ lättnad).

Chocken från COVID satte centralbankerna i en tuff position – de tvingades ge monetära stimulanser för att stabilisera marknaderna.

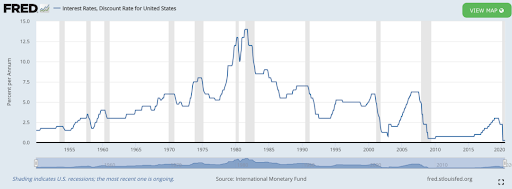

Till att börja med sänkte de den amerikanska räntan till ett heltidsmål på 0 till 0,25 procent i mars.

Källa: Amerikanska räntor

Källa: Amerikanska räntor

Världen följde mest –Australien och Bank of England har båda sänkt sina räntor ned till rekordlåga 0,1 procent. Några andra banker, som Europeiska centralbanken och Bank of Japan, hade redan negativ priser.

Tekniskt sett också Bank of England doppade tårna i negativt territorium i maj.

Det verkar som om hela världen är en fjäder borta från negativa priser, a mycket debatterad och kontroversiellt ämne.

Slutligen är det värt att nämna att Fed förutser sådana räntor fram till minst 2023. En representant har nyligen citerats för att säga att ”de tänker inte ens tänka på att höja räntorna.”

När Federal Reserve höjer den federala fondräntan, nyligen erbjuden Statssäkerhet (statsskuldväxlar och obligationer, allmänt betraktade som den säkraste investeringen) upplever vanligtvis en ökad avkastning.

Med andra ord stiger den riskfria avkastningen, vilket gör dessa investeringar mer önskvärda.

Omvänt, om räntorna faller – minskar den riskfria räntan.

Dessutom har räntorna en omvänd korrelation med obligationspriserna, så ju fler räntor som faller desto dyrare obligationer blir och därför desto mindre ger de.

Båda dessa stimulerar inkomstorienterade investerare som söker högre avkastning för att flockas till mer riskfyllda spel.

Under pandemin, Fed också började köpa företagsobligationer. Dessutom avskaffades det också bankernas bråkreserver, en nyckelfaktor i fraktionerad reservbank.

Istället har det gått över till ett stort reserver-system, där Fed betalar medlemsbankerna ränta på reserver som de håller över det erforderliga beloppet.

Allt detta visar att vi lever genom en period med en aldrig tidigare skådad penningpolitik. Om något, kommer denna nyhet sannolikt att fortsätta när Internationella valutafonden omgående begär en reform av den globala skulden och till och med frågar för ett nytt Bretton Woods-stilavtal.

Monetär leveransutsikter

Det nuvarande utbrottet av utskrift kommer sannolikt inte att sluta snart.

I skrivande stund (bara sju månader efter den senaste stimulansen) förhandlar USA för närvarande om ett nytt paket och Europa antydde bara vid ett nytt paket kommer december. När allt kommer omkring är COVID inte över och vintern kommer – vi kanske är inne i den största smittsamma vågen hittills.

Tillbaka i mars var Fed snabbt med att försäkra oss om att det hade en oändlig mängd kontanter och att de var redo att göra vad som krävs för att bankerna skulle ha tillräckligt med kapital.

"Det finns en oändlig mängd kontanter i Federal Reserve. Vi kommer att göra vad vi behöver för att se till att det finns tillräckligt med kontanter i banksystemet." – Neel Kashkari (Federal Reserve Bank): >>Översättning<<: Vi kommer att utplåna din valutas köpkraft. pic.twitter.com/qaMFfOI70b

– Ben Rickert (@Ben__Rickert) 23 mars 2020

I årtionden var en del av Fed: s jobb att hålla inflationen på rimliga nivåer.

I Augusti det ändrade sin politik att istället prioritera maximal sysselsättning. De säger att de kommer att prioritera låg arbetslöshet snarare än låg inflation. Det här är en historiskt skift och djupt följder.

Följande inte bara för USA .. utan också för alla andra centralbanker i världen som till stor del Följ Fed. Det öppnade dörren för hög framtida inflation över hela världen.

Alla tecken pekar på det faktum att Fed kommer att fungera som en ständig väktare mot arbetslöshet och därmed lågkonjunktur.

Om något, med ökningen av marknadsbräcklighet (som vi diskuterar senare) en del människor förutspår att Fed kommer att behöva tillgripa köp av aktier i framtiden. Det är inte långt borta, särskilt när det är det nyligen började köpa företagsobligationer och valda tjänstemän från Fed erkänner indirekt att det är osannolikt att de kommer att kunna sluta manipulera marknaden. Av alla synpunkter verkar det som om Fed är instängd – marknaden är så ömtålig att den minsta flisen kan utlösa en lavin av ekonomisk förödelse.

Sådan penningpolitik och marknadsinterventioner medför risker med sig själva.

Nyhetsförspänning säger att hög inflation är osannolik, men en investerare behöver bara gå tillbaka till 1980 när USA hade en officiell inflationstakten på 10 till 14 procent.

De låga inflationstakten i dag kan förklaras med det faktum att tekniken är en så enorm deflationskraft att den bekämpar inflationen till rimliga priser..

Om du förväntar dig en årlig inflation på 2 procent, vilket är vad de flesta regeringar riktar sig mot, halveras värdet på dina pengar över 35 år på grund av kraften i sammansättning.

Det kan diskuteras om dessa siffror kommer att fortsätta att gälla med tanke på politikförskjutningen, 2020-explosionen i stimulans och sannolikt fortsättning till 2021. Det finns också ett separat argument att göra om inflationen på 2 procent antalet är exakt alls och om alla upplever inflation på samma sätt.

Av alla konton har de senaste decennierna visat att innehav av kontanter ger inga långsiktiga fördelar.

Det enda attraktiva användningsfallet för kontanter är att dra nytta av kortsiktiga möjligheter – något som är svårt att korrekt tid och som sannolikt inte kommer att göras av icke-professionella.

Om kontanter är skräp och alla fakta pekar på att det kommer att fortsätta att vara så under överskådlig framtid, skulle alla kloka investerare försöka flytta sitt kapital utanför kontanter och till tillgångar.

Med andra ord: sitt inte på kontanter!

Det här borde inte vara du. Källa: Alec Monopol, “The Boss”

Det här borde inte vara du. Källa: Alec Monopol, “The Boss”

Tillgångar

Nu när en investerare tvingas bevara sin förmögenhet i tillgångar blir frågan vilka tillgångar som är bäst att välja?

Det finns många och mycket kan skrivas om ämnet, men för korta ändamål kommer vi att gå igenom två mycket populära – aktier och obligationer.

Aktier

En mycket vanlig och lukrativ tillgång är företagets aktier.

Ekonomer älskar och hyllar aktier för att de anses vara en produktiv tillgång – det är något som arbetar dagligen för att öka dess värde.

Möjligheten och produktiviteten är delvis varför den globala aktiemarknaden idag är värd nära $ 100 biljoner– a ungefär 100 procent ökning från 10 år sedan (minns du hur stor en biljon var?).

Tyvärr befinner vi oss på en mycket vacklande plats på marknaderna. Det finns en extremt bred spridning av intäktsmultiplar mellan de högsta och lägsta värderingsbestånden. Spridningen rankas i nittiotredel-percentilen sedan 1980.

Farligt nära Bubble Territory

Källa: Nasdaq 100-index, Helhetsvy

Källa: Nasdaq 100-index, Helhetsvy

En växande oro bland många är sannolikheten för att aktiemarknaden är i en bubbla just nu. Det är värt att hänvisa till Investopedias definition av en marknadsbubbla:

En bubbla är en ekonomisk cykel som kännetecknas av en snabb eskalering av marknadsvärdet, särskilt i tillgångens pris. Denna snabba inflation följs av en snabb minskning av värdet, eller en sammandragning, som ibland kallas en “krasch” eller en “bubbelbristning”.

Vanligtvis skapas en bubbla av en stigning i tillgångspriser som drivs av sprudlande marknadsbeteende. Under en bubbla handlas tillgångar vanligtvis till ett pris eller inom ett prisintervall som överstiger tillgångens inneboende värde (priset överensstämmer inte med grundläggande av tillgången).

Denna definition ligger inte långt ifrån vad vi har sett hittills 2020. Det har säkert funnits några aktier som har exploderat i tillväxt, vars pris kraftigt har överskridit deras inneboende värde.

Mer konkret har vi sett några rekordstora pris / intjäning (P / E), mestadels i tekniska aktier, dock alla tillväxtaktier har gynnats.

Marknaden har något normaliserat övervärdering av högtillväxtaktier med många gånger de faktiska pengar de tar in – detta är i hopp om att de är i stånd att växa och dominera sin bransch.

Vissa analytiker se dessa värderingar på dot-com bubblanivåer och är med rätta ovilliga att jaga rallyt.

Till exempel ansågs tekniska aktie P / E-förhållanden i det “normala” intervallet på cirka 30 – redan två gånger det 15 P / E historiska genomsnittet för S&P 500.

Ett stort antal faktiskt, men en som har blåst ut ur vattnet med tanke på några senaste höjder. Vi kommer nu att gå igenom ett urval av populära stornamnaktier med absurda P / E-förhållanden:

- Zoom vid en punkt nådde ett P / E-förhållande på 1 790!

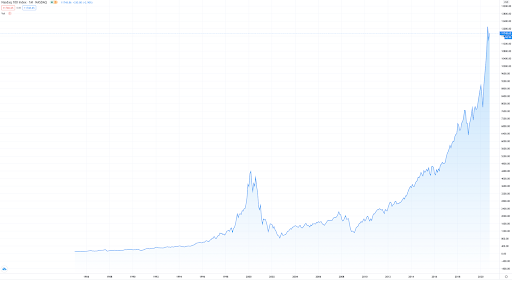

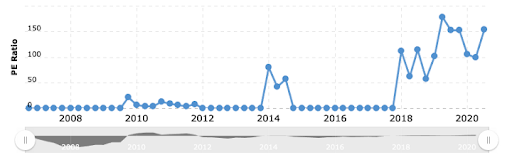

- Tesla har ett P / E-förhållande på 1 019

Tesla – 1019 P / E. Som jämförelse är den samlade bilindustrin P / E 14. Källa: macrotrends.net.

Tesla – 1019 P / E. Som jämförelse är den samlade bilindustrin P / E 14. Källa: macrotrends.net.

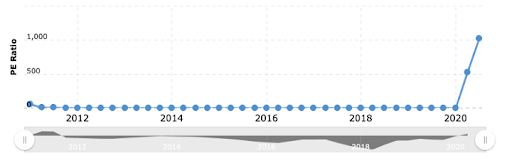

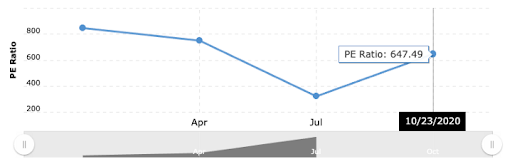

- Zoom bestämde sig senare vid ett P / E-förhållande på 647

Zoom – 647 P / E. Källa: macrotrends.net.

Zoom – 647 P / E. Källa: macrotrends.net.

- AMD med ett P / E-förhållande på 153

AMD – 153 P / E. Källa: macrotrends.net.

AMD – 153 P / E. Källa: macrotrends.net.

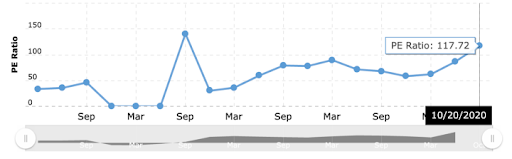

- Etsy vid 117.

Etsy – 117 P / E. Källa: macrotrends.net.

Etsy – 117 P / E. Källa: macrotrends.net.

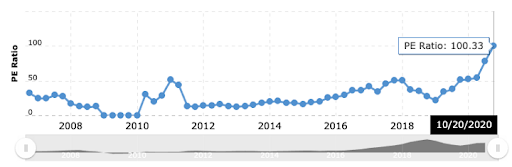

- NVIDIA på ett nyligen högsta av 100.

NVIDIA – 100 P / E. Källa: macrotrends.net.

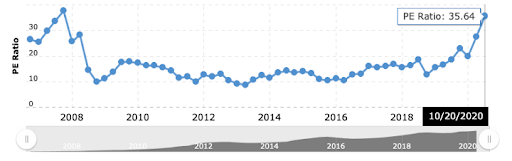

NVIDIA – 100 P / E. Källa: macrotrends.net.  Apple – 35,64 P / E. Källa: macrotrends.net.

Apple – 35,64 P / E. Källa: macrotrends.net.

Även om vi inte är avsedda att plocka ut aktier verkar det som om de flesta företag befinner sig på de senaste P / E-nivåerna. Hela marknadens P / E-förhållande är det högsta som varit sedan 1999.

Men vänta, det finns mer!

Eftersom olönsamma företag inte kan ha ett P / E-tal (inga intäkter) kommer vi att titta på deras värdering jämfört med deras TTM-intäkter– den så kallade “Price-Sales” -kvoten (P / S).

Det förväntas generellt att P / S-förhållandena är lägre än P / E-förhållandena, eftersom de mäts för ett företag som inte ens är lönsamt än.

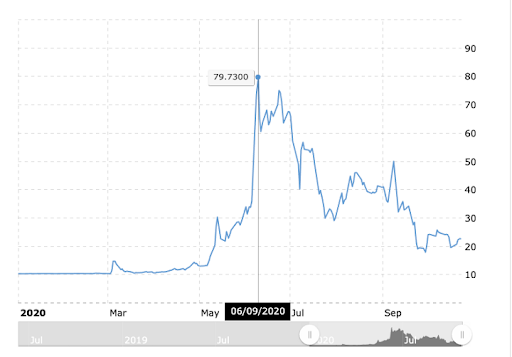

Nyligen efter att ha börjat i juni, Nikola var utanför listan, uppnår ett P / S-förhållande på 66 000 (!!!) till en $29 miljarder marknadsvärde med endast 0,44 miljoner dollar i intäkter.

NIKOLA-aktiekurs. Källa: macrotrends.net.

NIKOLA-aktiekurs. Källa: macrotrends.net.

Senare, en kort säljare avslöjade att det var ett bedrägeri– något som till och med blev den amerikanska regeringen som undersöker företaget. När detta skrivs handlades denna aktie fortfarande till 19 000 P / S-förhållande.

Vi fortsätter med vår sammanställning av tvivelaktigt värderade aktier:

- DraftKings på en 195 P / S-förhållande

- Snowflake – en nyligen slagen börsintroduktion, kallad av vissa som den största IPO-programvaran i historien, vid en P / S av 184. Det här är fyra gånger jämförbara tekniska lager

- Datadog vid a 65 P / S-förhållande

- Shopify, som drivs av ett 230 procent-rally under det senaste året, är vid ett 60 P / S-förhållande

- Cloudflare i ett 48 P / S-förhållande

- Okta, en ny börsintroduktion, är vid ett 40 P / S-förhållande

- Twilio vid 32 P / S-förhållande

Även om dessa siffror verkligen bleknar i jämförelse med Nikolas astronomiska bubbla, är det värt att komma ihåg att P / S-förhållanden är en sämre indikator än P / E, eftersom företagen inte ens är lönsamma än.

Vissa experter anser att en P / S större än fyra är ogynnsam.

Ta en stund att andas och smälta siffrorna som presenteras här, kanske genom att gå igenom avsnittet igen. Detta är historiska siffror som har normaliserats av den senaste tidens marknadsspekulation.

Ett foto som ger dig en andning. Foto av Patrick Hendry via Unsplash.

Ett foto som ger dig en andning. Foto av Patrick Hendry via Unsplash.

Detta har resulterade i en stor spridning och smalare bredd på marknaderna. Det vill säga en relativt liten grupp aktier driver upp och på marknaden.

Detta har resulterade i en stor spridning och smalare bredd på marknaderna. Det vill säga en relativt liten grupp aktier driver upp och på marknaden.

Smala möten leder ofta till stora nackdelar, eftersom en handfull marknadsledare har stor chans att inte generera tillräckligt med grundläggande intjäningsstyrka för att motivera de förhöjda värderingarna och investeringarna tränger länge.

Historiskt har kraftigt minskande bredd signalerat S under genomsnittet&P 500 ger avkastning såväl som större potentiella uttag än genomsnittet.

Oavsett, vissa människor är fyndiga och använder sig av situationen. Ett rekordantal företag börsnoteras 2020.

När detta skrivs har det varit 365 börsintroduktioner på den amerikanska aktiemarknaden i år. Det är 73 procent mer än vid samma tidpunkt 2019.

Andra utnyttjar sitt dyra lager för att förvärva mindre företag.

En slumpmässig tanke om marknaderna just nu:

1. Marknader som detta kan skilja de mest ambitiösa VD: arna från alla andra.

2. Om du inte hittade en nätverkseffekt eller om din produkt skapar ett naturligt ekosystem är din tillväxt i allmänhet en funktion av organisk OCH oorganisk tillväxt.

– Chamath Palihapitiya (@chamath) 20 oktober 2020

Marknaden är öppen för nybörjare

Det finns flera teorier om vad som orsakar denna prisförvrängning – en av dem är den senaste tidens tillströmning av privata investerare till marknaden.

Under pandemin har den dagliga handelsaktiviteten och antalet nya registreringar för online-mäklare mer än fördubblades. A många mäklare hade problem håller upp med de trafik.

Robinhood, till exempel, fick 3 miljoner kunder från januari till maj och förutspås ha lagt till minst 5 miljoner år till i dag. Detta skulle vara 50 procent användartillväxt utöver den redan stora användarbasen på 10 miljoner.

Många människor uppenbarligen befann sig att handla dagligen i sina hem som ett sätt att passera tiden. Det är rimligt, med tanke på nollprovisioner på handeln, de $ 1200 offentliga checkarna som skickas till människor, de förstärkta arbetslöshetsförmånerna, massiv volatilitet på aktiemarknaden som sannolikt kommer att locka människor och det faktum att andra spelplatser som sportspel stängdes.

Kolla inte vidare än Dave Portnoy, WHO steg till Twitter berömmelse livestreaming hans dag-handel aktiviteter, får 700 000 följare sedan årets början.

Säg det ni fegisar. Lagren går bara upp. Lagren går bara upp. Säg orden Ron. Jag är din kung. #DDTG pic.twitter.com/ufyXV0RZxp

– Dave Portnoy (@stoolpresidente) 6 juli 2020

Jag är blygsam när jag säger att jag är världens största dagshandlare. Mina obegränsade pengar har uppgraderats till oändliga pengar. #DDTG pic.twitter.com/QJ0Dakp5zU

– Dave Portnoy (@stoolpresidente) 5 juni 2020

Andra online-samhällen har också vuxit massivt. Reddit’s / r / wallstreetbets subreddit har fått 800 000 följare, fördubblas till 1,6 miljoner hittills.

Denna horde av nya investerare kan förklara de tvivelaktiga rörelserna på marknaden, som zombiefirma HertzLager skyhöga efter konkurs.

Hertz använde situationen och fick godkännande för att sälja ytterligare 1 miljard dollar i lager även om det själv varnade för att aktierna är sannolikt ingenting värt.

Liknande saker hände med företag som Chesapeake, som ansökte om konkurs på grund av 9 miljarder dollar, men såg en ökning i nya användarpositioner på grund av att priset steg på grund av en 1 till 200 omvänd aktiesplit.

Chesapeake Energy-innehav. Källa: Robintrack.

Chesapeake Energy-innehav. Källa: Robintrack.

Om det inte vore för aktiesplit, förutspås aktier ha varit värda cirka 8 cent.

Det är spännande att se vilken effekt dessa aktiesplitningar har på marknadens uppfattning om ett aktie.

Tesla gjorde också en normal 1 till 5 aktiesplit i slutet av augusti efter att dess lager har varit skyrocketing hela året, utan anledning, nådde det massivt uppblåsta förhållandet 1 019 P / E som vi antydde tidigare.

Kanske splittringen hade en effekt, för Tesla såg därefter en rekordmängd handel i september.

Europeiska börsmäklaren Degiro visar rekordhandelsdata för Tesla i september

Europeiska börsmäklaren Degiro visar rekordhandelsdata för Tesla i september

För att bäst avsluta det här avsnittet, låt oss utforska det misslyckade företaget Kodak, vars lager ökade lika mycket som 2189 procent (!) på två dagar efter att företaget meddelade att det fick ett statligt lån för att göra läkemedelsingredienser för att hjälpa till med pandemin.

Detaljhandlare staplade på aktien på bara ett par dagar och körde upp det.

Antal Robinhood-användare som innehar KODAK. Källa: Robintrack.

Antal Robinhood-användare som innehar KODAK. Källa: Robintrack.

Tyvärr blev de också utplånade på rekordtid.

Juli till september TradingView-diagram över Kodak, visar ett prisfall på 80 procent

Juli till september TradingView-diagram över Kodak, visar ett prisfall på 80 procent

Det är svårt att förneka att investerare i detaljhandeln har en roll i några av dessa irrationella möten.

Bloomberg-analysen säger att enskilda investerare står för 20 procent av den dagliga volymen.

Sådan utbredd spekulation kommer sannolikt att orsaka volatilitet på marknaden med tanke på att dessa spekulanter är snabbare att komma in i och ut ur lager än en genomsnittlig person..

Det teoretiseras att dessa investerare har en extra stor inverkan eftersom online-mäklare som Robinhood är det säljer sina orderdata i realtid för att hedgefonder som Citadel, som utnyttjar högfrekventa handelsbots för att främja detaljhandelsinvesterarna, förstärker deras inverkan på priset i processen.

I vilket fall som helst visar dessa extrema exempel att det finns en anständig mängd irrationalitet på marknaderna idag, troligtvis spridda till de flesta aktier.

Som sagt, några människor inser det löjliga på marknaden.

Teslas aktiekurs är för hög imo

– Elon Musk (@elonmusk) 1 maj 2020

Du vet att du befinner dig på en konstig marknad när VDar offentligt erkänner att deras företag är övervärderade.

Obligationer

Vi har kommit fram till att aktiemarknaden är på oöverträffade nivåer just nu och därför riskabelt – det vore klokt att hitta något säkrare.

Obligationer har traditionellt ansetts vara en säker satsning – en otroligt populär portföljallokering har varit den så kallade Klassisk split 60/40– 60 procent i aktier och 40 procent i obligationer, idén är att den senare säkrar din risk i aktier.

I dagens snabbt föränderliga miljö, människor börjar ifrågasätta om denna portföljstrategi är lika effektivt som det har varit tidigare.

Kom ihåg att obligationspriserna är omvänt korrelerade med räntorna och Fed meddelade nyligen att de sannolikt kommer att ligga kvar på 0 procent fram till 2023. Resultatet bör vara höga obligationspriser och låga avkastningar från dem.

Med tanke på att obligationer (och aktier) har historiskt höga värderingar, förväntas framtiden förståeligt underprestanda i nämnda tillgångar.

Obligationsräntorna idag är så låga att små förändringar (t.ex. inflation) kan leda till förluster.

Ha det värre, obligationsinställningar sprider sig bland pandemin. Eftersom konkursansökningarna ökar på grund av COVIDs ekonomiska nedfall, återvinner många långivare inte så mycket som förväntat från obalans.

När ett företag har fallerat, sker en auktion av alla dess tillgångar på auktion. Intäkterna går till obligationsinnehavarna. Normalt har normen varit att få tillbaka nästan 40 cent på varje dollar som investeras i en obligation som har fallerat.

Idag ser vissa 1 till 4 cent återvinnas för varje dollar – en förlust på 99 procent i vissa fall.

Skulden som utfärdades av ägaren av Men’s Wearhouse (3 augusti) handlades för mindre än 2 cent på dollarn. När J.C. Penney Co. gick i konkurs (den 15 maj) fann en auktion som ägdes av innehavare av standardskydd återförsäljarens lägsta pris skuld bara 0,125 cent på dollarn.

Det borde inte ha varit en överraskning – folk kallade ut dessa zombieföretag för länge sedan:

Sanningen att säga, obligationsmarknaden har ruttnat inifrån. De långvariga återverkningarna av extremt låga räntor gör det möjligt för riskabla företag att sälja obligationer med färre skydd (covenants).

Innan någon antydan till en nedgång, det fanns oro i ökningen av låntagarvänliga obligationer. Pengechefer hade snäva tidsfrister med otillräcklig tid att söka igenom lånedokumentationen och detta gjorde det möjligt för dem att missa kryphål i finstilta.

Desperat att generera högre avkastning under ett decennium av bottenräntor, förhandlade penningförvaltare bort lagligt skydd, accepterade ständigt växande kryphål och vände ögonen mot tvivelaktiga resultatprognoser.

Företag å sin sida utnyttjade sin fulla fördel och gorgade vidare astronomiska skuldbelopp som många nu inte kan betala tillbaka eller refinansiera.

Kreditorerna gör det alltid sämre i konjunkturnedgångar, men i tidigare nedgångar hade de mer makt att pressa företag i konkurs för att stoppa förluster.

I grund och botten är effekten av detta att när företag kommer i konkurs, har de tömt sina möjligheter att fixa sina skulder, och ofta fyllt på ännu mer för att försöka få dem igenom pandemin.

Det är fantastiskt för att lära sig om kryphålen som sådana företag hoppar igenom för att upprätthålla sig själva. Till exempel kan de utföra tillgångsöverföringar, spinoffs, carving outs och andra kontroversiella drag som ett resultat av utsläppsrätter som läggs in i det finstilta av lånedokument vars granskare ofta inte har tillräckligt med tid att förstå, som vi sa tidigare, t.ex.:

- Återförsäljaren J. Crew Group Inc överförde sin immateriella egendom utanför borgenärernas räckvidd som en del av en skuldstrukturering (vilket ledde till en juridisk kamp med långivarna)

- PetSmart Inc överförde en del av sin andel i onlineaggregatet Chewy.com från långivare när det kämpade för att vända sin murstenverksamhet. Återigen föranledde en juridisk kamp, en del tappade sin rättstvist efter att ha nått en överenskommelse

De flesta detaljer som ligger i lånedokument spelar sällan in för företag med hälsosamma balansräkningar, men en vändning i kreditcykeln som vi ser nu kan göra att företag kämpar för att återbetala långivare och deras private equity-ägare krypterar för att skydda sina investeringar från borgenärer..

Fed: s tillkännagivande att de kommer att köpa företagsobligationer mitt i lågkonjunkturen ökade handeln med nämnda obligationer och sänkte räntorna på den marknaden. Detta gjorde det mer fördelaktigt för företag att ta upp mer skulder – och så gjorde de det.

Denna sänkning av räntorna pressade också investerare mot riskfyllda värdepapper med högre avkastning, vilket gjorde det möjligt för företag med skräpränta att låna mer för att hjälpa dem att överleva krisen. Roligt nog har den ökade efterfrågan också sänkta räntor på marknaden för skräpobligationer.

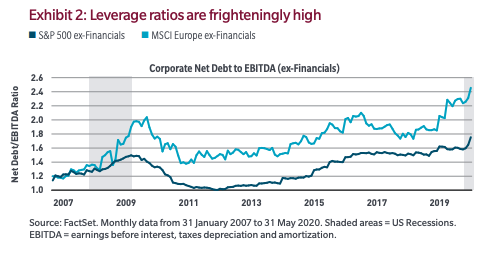

Den höga efterfrågan har resulterat i en massiv skuldökning. De Nettoskuld / EBITDA-förhållanden av företag är på det senaste hela tiden högt.

Dynamiken här är tvåfaldig – företag tar på sig mer skuld och investerare får en lägre avkastning för samma (eller större) risk.

Eftersom företagsamerika är överbelastade med skuld måste företagen avleda mer pengar för att återbetala dessa förpliktelser, vilket sätter en gräns för det belopp de kan spendera på att växa, speciellt om vinsten minskar.

Och eftersom investerare får en lägre avkastning på förmodligen större risk, uppmuntras de att följa andra sätt att skydda sin förmögenhet.

Risk för lågkonjunktur

Det är lätt att gå vilse i de dagliga marknadssvängningarna och glömma helheten. Låt mig påminna er om att vi är på vår mest hävstångsrika och riskfyllda marknad under det senaste decenniet, tillsammans med många andra ogynnsamma omständigheter.

Många lågkonjunktursignaler blinkar rött nuförtiden och har varit ett tag.

När allt kommer omkring hade vi många månaders stängning av företag och lockdown som inte bara minska intäkterna till nästan 100 procent för vissa företag, men förändrade också sannolikt konsumenternas utgiftsvanor permanent.

Dessa nedläggningar och ändrade utgiftsvanor har drabbat småföretag hårdast. Observera att små företag sysselsätter cirka 50 procent av den amerikanska arbetskraften.

Yelp-data visar att 60 procent av amerikanska affärsnedläggningar på grund av pandemin nu är permanenta. Det är att förvänta sig – du kan inte skära ner en lågmarginal för restaurangverksamhetens intäkter länge och vid återöppning har den en tvingad kapacitet på 50 procent på grund av distanseringskrav. Detta kastar helt bort deras kostnadsmodell.

Det är värt att notera att en liknande sak händer också i Europa –hälften av de små och medelstora företagen där står inför konkurs nästa år såvida inte intäkterna ökar. Undersökningen som indikerade detta genomfördes i Europas fem största ekonomier i augusti innan den andra vågen av COVID-19 började öka. Med vissa länder återinför strängare åtgärder för att lindra virusspridning kommer detta sannolikt att ytterligare pressa redan lidande företag.

Oöverträffad arbetslöshet

Under pandemin såg vi en rekordhög rekord av arbetslöshetsrekord. Människor avfyrades vänster och höger!

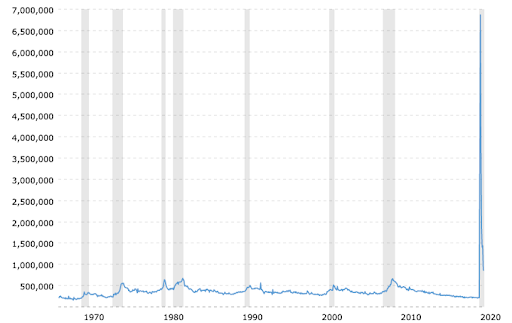

Arbetslöshetskrav per månad. Källa: https://www.macrotrends.net/1365/jobless-claims-historical-chart

Arbetslöshetskrav per månad. Källa: https://www.macrotrends.net/1365/jobless-claims-historical-chart

Före COVID-19 hade USA ett rekord på 695 000 arbetslöshetsdagar varje vecka, registrerat 1982. I år utplånade det rekordet. Det nya rekordet är nu 6,8 miljoner arbetslöshetsansökningar i en vecka.

Ännu värre, under de senaste 37 veckorna sedan pandemin började registrerades arbetslöshet varje vecka har inte gått nedan denna tidigare rekord av all tid.

När detta skrivs den 13 november, de veckovisa arbetslöshetsansökningarna ligger på 709 000 och har inte visat tecken på stopp. Detta är ett mycket dåligt tecken.

Det är kanske därför USA har förstärkt arbetslöshetsförmånerna med 600 dollar extra per vecka. Det var roligt att vissa människor tjänade mer medan de var arbetslösa än när de hade jobb. Det är troligt att detta har bidragit till att öka konsumentutgifterna under kvartalet. Tyvärr slutade denna stimulans i augusti och en ny syns inte ännu.

Många amerikaner lever lönecheck till lönecheck. I en rapport som genomfördes före pandemin av Bankrate konstaterades att:

- 59 procent av amerikaner har inte tillräckligt med besparingar för att täcka en nödsituation på $ 1 000 – de skulle behöva ta kredit

- 28 procent av amerikanerna mer högre kreditkortsskuld än sparande

- Yngre människor, de som bemannade den nu decimerade gästfrihetsbranschen, är mer benägna att ha en högre kreditkortsskuld än besparingar.

Uteslutande av regeringens ingripande är det oklart hur dessa arbetslösa kommer att betala tillbaka sina skulder, för att inte tala om att överleva.

Oöverträffat problem

Den tidigare finanskrisen började med en mycket mer fokuserad uppsättning problematiska företag, något som räddningar och strukturella korrigeringar kunde lindra lättare.

Denna kris är dock mycket större i bredd. Många fler industrier påverkas, inklusive så många småföretag, som vi nämnde.

Detta är mycket svårare att fixa, speciellt när Fed är slut på kulor. Räntorna är noll, det sista verktyget är att skriva ut mer pengar.

Men för att de här pengarna ska kunna nå de företag som behöver det mest behöver bankerna vara redo att låna ut dem. Ny statistik visar att så inte är fallet –banker skärper kreditnormerna till rekordhastigheter i båda C&Jag och konsumentlån. Detta är samtidigt den efterfrågan på kredit har torkat upp.

Konsumentskulden fortsätter att växa, för. Ju mer skuldsatt den genomsnittliga personen är, desto mindre är det troligt att de tar mer. Snarare skulle de vara mer ovilliga att spendera och istället spara för att betala tillbaka sina avgifter.

Med tanke på att en stor del av ekonomin drivs av konsumtionsutgifter (varav en hel del baseras på kredit) kan en avmattning förväntas.

Oöverträffad bräcklighet

Ovanför de omedelbara iögonfallande problemen ligger andra som är bättre dolda. En av dem är bräckligheten på marknaden – en subtil risk som sannolikt till stor del inte beaktas av många investerare.

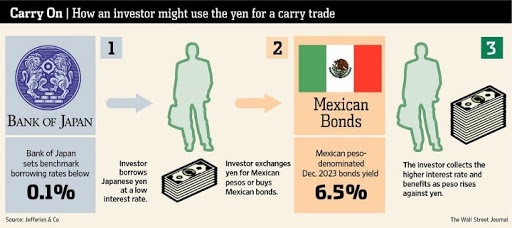

Bräcklighet i transporthandeln

Förenklad, a bära handel är i princip en där du tjänar pengar om saker inte förändras.

En bild är värt många ord. Källa: Wall Street Journal

En bild är värt många ord. Källa: Wall Street Journal

Börshandeln startade först på valutamarknaderna men har spridit sig bredare till aktiemarknaderna. En skuldfinansierad återköp av företagsaktier är ett bra exempel på en handel på aktiemarknaden – ge ut billig skuld och köp tillbaka ditt eget kapital till högre avkastning.

Till exempel de fyra stora amerikanska flygbolagen köpte tillbaka 42 miljarder dollar av sina egna aktier under de senaste sex åren, samtidigt som de ökade sin skuld med 78 procent. VD fick 430 miljoner dollar extra från detta drag, men företagen hade inga finansiella kuddar och måste räddas av regeringen. Värre, de sa nyligen att de behöver mer.

Det finns både mer direkta sätt att se transaktioner (volatilitetshandel i hedgefonder) och mer sofistikerade sätt. I grunden är alla dessa affärer utsatta för volatilitet.

Carry trading förstärker marknadsbräckligheten och döljer oförklarad risk– sådana affärer ökar alltid både hävstång och likviditet.

Tillväxten i hävstångseffekt gör världen mer ömtålig, men ökad likviditet döljer tillfälligt denna ömtålighet.

När mängden bärande handel ökar gör det systemet mer stabilt än det är eftersom det finns mer likviditet där inne och mindre volatilitet.

Bärhandel är dock mycket sårbar för volatilitet. Eftersom bärhandlare också är mycket hävstångsfulla blir deras affärer utomordentligt känsliga. De kan inte stå emot en blygsam mängd förluster.

Detta problemet har blivit större med tiden. Eftersom marknaden består av mer bärhandel och därför är mer känslig för volatilitet tvingas Fed reagera på kortare marknadsutveckling och nästan barnvakt på marknaden.

På grund av detta, vissa människor har förutsagt att Fed kommer att behöva köpa aktier direkt vid något tillfälle. Det låter bisarrt men samtidigt meningsfullt.

Det är dock inte allt – det finns andra dolda bräckligheter på marknaderna.

Bräcklighet i skuldsatt utlåning

Tillbaka i 2019, Fed varnade för att hävstångsutlåning löpte kraftigt och kan förvärra en nedgång.

Hävstångslån – en typ av lån som utvidgas till ett företag / enskild person som redan har betydande skulder.

En stor andel av lånen hade gått till företag med en skuldkvot på sex till ett. Vi kallar dessa “zombieföretag” – olönsamma företag som förblir solida bara för att de utnyttjar låg kostnadslån. Sådana företag gör inte tillräckligt för att täcka sitt intresse men överlever genom att refinansiera sina skulder.

Vidare har COVID-inducerad skärpning av utlåningsstandarder och de massiva nedgraderingarna av lånefinansieringen såg en 68-procentig minskning av lånefinansieringen – från 271 miljarder dollar under första kvartalet till 113 miljarder dollar under andra kvartalet:

En stor mängd nedgraderingar av lån är aldrig bra. Följande dömslinga finns:

- Statliga pensionsfonder, den största köparen av företagsobligationer, kan inte längre köpa obligationer som nedgraderas (de är enligt lag skyldiga att köpa obligationer av investeringsgrad)

- Nämnda företagsobligationer går till skräppostmarknaden vars volym sannolikt inte kommer att vara tillräckligt för att driva dem

- Om företagen inte kan utfärda obligationer kan de inte hålla upp återköpsenheten

- Om inga återköp av aktier lämnar de största köparna av aktierna aktiemarknaden – priserna kan krascha

Det är troligt att den här undergångsslingan är det som gjorde Fed börjar köpa företagsobligationer.

Standardräntorna på lån med hävstångseffekt har inte nått toppar ännu (bara 4 procent, upp från 1 procent för ett år sedan), men är möjliga att följa. Det är rimligt att anta att du inte kan få en marknad som är beroende av enkla lån med hävstångseffekt och förvänta dig att allt ska bli bra när du stänger av utbudet.

Regeringens instabilitet

För att lägga bränsle på elden är USA i rörelse. Det är förmodligen det mest splittrade som någonsin varit sedan inbördeskriget i mitten av 1800-talet.

Grunden som USA: s enorma rikedom och makt bygger på – samhället – förändras i grunden.

USA kunde inte välja president på mer än fem dagar. Till och med nu när media har rapporterat att Biden har vunnit har massiva anklagelser gjorts av valfusk och falska nyheter. Detta väcker bara eld i ett redan uppvärmt land.

Det är mycket svårt för en regering att upprätthålla god politik när den är under sträng granskning från det motsatta politiska partiet och anhängarna.

För att avsluta det kommer hundratusentals COVID-19-fall inom veckan där.

COVID-19: s andra våg

När den här artikeln skrivs sprider sig den andra vågen av COVID-19 över hela världen.

Europa ökar åtgärderna och genomför blockeringar i vissa länder och viruset sprids okontrollerat i USA medan det var upptagen med val.

Nästan alla amerikanska stater klassificeras nu som "okontrollerad spridning" av COVID-19, enligt https://t.co/dKkpVrDiq1 pic.twitter.com/5VFKsN5aSV

– BNO Newsroom (@BNODesk) 11 november 2020

En sekund, större våg kan innebära fler lockdowns som skadar företag.

Andra trender

Utöver allt finns det andra trender som också bör ha en märkbar inverkan på marknaden.

De USA kan vara i en pensionskris, eftersom ett stort antal Baby Boomers är på väg att gå i pension. På grund av bristande planering, finanskrisen 2008 och kroniskt låga räntor saknar många av dem de besparingar som krävs för att gå i pension. COVID-19 har bara läggs till detta underskott.

COVID-19 är inställd på att få mer kapital att flytta händer. Eftersom hyresavtal för kommersiella fastigheter löper ut är många företag inställda på att inte förnya som de har gjort flyttade till en helt avlägsen kultur efter att ha insett fördelarna. Kombinera detta med människor som flyttar från stora städer och du kan se låg efterfrågan i framtiden.

En sådan låg efterfrågan kommer sannolikt att orsaka ytterligare slitage på de redan kämpande lokala serviceföretag som är nära konkurs.

Sammanfattning

Sammanfattningsvis har vi rekordhöga faktorer som banar väg för en dålig ekonomisk framtid. Många människor förväntade sig en lågkonjunktur före pandemin också.

Det är obestridligt att risken för en lågkonjunktur idag är många gånger högre än för några år sedan, vilket framgår av:

- För dyra aktier som förväntar sig hög tillväxt (rekordhöga P / E-förhållanden)

- Företag överbelastade med skuld

- Små företag stänger permanent i rekordhastighet

- Arbetslöshet på höga nivåer

- Konsumentskuld på höga nivåer

- Amerikansk regerings instabilitet

Dessutom kommer en av de säkraste tillflyktsorten – dollarn – sannolikt att depreciera i rekordhastighet på grund av den aldrig tidigare skådade mängden utskrift.

Liknande sko glans pojkar ger aktiemarknadsråd 1929 och agerar som en indikator för Joseph Kennedy att lämna sina långa positioner, idag ser vi porrstjärnapåverkare som pitchar handelsklasser.

Det är svårt att avstå från att investera när du ser att människor tjänar pengar enkelt genom att bara lägga in dem i de fyra bästa teknikföretagen, men historien har belönat den kloka och tålmodiga.

”Att vara positionerad för att göra investeringar i en urbefolkad arena innebär stora fördelar. Att delta i ett fält som alla kastar pengar på är en formel för katastrof. ”

Howard Marcs

I alla avseenden satsar många ekonomer på att byta till alternativa, “riskabla” tillgångar. Många sådana tillgångar finns – utländska aktier, privata aktier, realobligationer, tillväxtmarknadstillgångar och mer.

Vi kommer nu att fokusera på den ultimata alternativa tillgången för dem alla.

En kortfattad introduktion till Bitcoin

Bitcoin är den första blockchain-baserad kryptovaluta. Det uppfanns 2008 av en individ eller grupp känd under pseudonymen Satoshi Nakamoto och släpptes som programvara med öppen källkod 2009.

Bitcoin är en knapp global decentraliserad digital tillgång – en typ av finansiellt instrument som stöds av internet. Det är ett öppet nätverk där alla kan delta. Viktigast är att den har en desinflationsmässig karaktär genom att ha ett fast tak på utbudet.

Bitcoin faller i en helt annan kategori av varor, känd som monetära varor, vars värde sätts spelteoretiskt. Varje marknadsdeltagare värdesätter det goda baserat på sin bedömning av huruvida och hur mycket andra deltagare kommer att värdesätta det. De ursprung av pengar tjäna som en bra grund för att förstå denna spelteoretiska natur.

Genom att utnyttja fyra grundläggande teknologier (peer-to-peer-nätverk, digitala signaturer, distribuerade reskontra och bevis på arbetskonsensus) har Bitcoin följande egenskaper:

- Knapphet: Bitcoin har ett fast utbud – det markerade upptäckten av absolut brist i ett monetärt goda.

- Hållbarhet: Bitcoin kan reproduceras digitalt över hela världen och kan inte försämras.

- Bärbarhet: Bitcoin kan överföras till någon i världen som att skicka e-post, WiFi-anslutning eller inte. Den kan lagras i en flash-enhet eller till och med som siffror i ditt huvud, så att du kan bära den var som helst, oupptäckt.

- Fungibilitet: Varje bitcoin är lika, till skillnad från till exempel fastigheter eller diamanter.

- Verifierbarhet: Det är snabbt och enkelt att verifiera det som autentiskt, till skillnad från guld (Ser: “Kinas största guldbedrägeri, 4% av dess reserver kan vara falska: Rapportera”).

- Delbarhet: En bitcoin kan delas upp i en hundra miljondel av ett enda mynt – 0.00000001 BTC (kallas en satoshi)

- Decentralisering: Ingen central myndighet kan ändra något i protokollet

- Censurmotstånd: På grund av nätverkets decentraliserade natur och portabilitet av bitcoin är det svårt för alla företag eller stater att verkligen hindra ägaren av varan från att använda den, även om de kan motverka dem.

- Användarsuveränitet: I en värld av kontantlösa betalningar har en person avtagande liten suveränitet över sina ägodelar. A bankkonto kan frysas när som helst, a aktiemäklare kan gå i konkurs, obligationer kan vara standard, guld i banken kan förverkas. Bitcoin låter dig verkligen äga vad som är ditt.

Dessa kvaliteter kontrollerar nästan alla märken för en perfekt värdeförvaring.

Fristad

I en värld där tillgångsbubblor blåses upp och pengar devalveras i rekordhastighet är Bitcoin en glimt av hopp.

Det är hårda pengar – en som aldrig blåses upp. Högst 21 miljoner bitcoin kommer någonsin att finnas i omlopp.

Vidare är Bitcoin sunda pengar:

Sunda pengar – Pengar vars köpkraft bestäms av marknader, oberoende av regeringar och politiska partier. Till exempel pengar med guld. (Observera att Bretton Woods-systemet inte kvalificerade som sunda pengar eftersom regeringen hade ett fast pinnpris för utbyte).

Det är verkligen gränslöst – ett globalt monetärt gods tillgängligt för alla. Det är ett välbehövligt säker hamn för tredje världen länder som inte kan få tillgång till tillförlitlig förmögenhet, Bitcoin hittar användning på nämnda platser.

I en värld av negativa realräntor inom utvecklade marknader och en mängd valutafel på tillväxtmarknader har vad Bitcoin erbjuder nytta.

På det sättet är det en bättre förmögenhet än guld.

Pengar

Grundproblemet med konventionell valuta är att det krävs mycket förtroende för att det ska fungera.

Foto av Didier Weemaels på Unsplash

Foto av Didier Weemaels på Unsplash

Centralbanken måste lita på att den inte tar hänsyn till valutan, men historien är full av brott mot sådant förtroende.

Banker måste lita på att de håller våra pengar och överför dem elektroniskt, men historien är full av exempel där de lånar ut dem i vågor av kreditbubblor med knappt en bråkdel i reserv och hamnar insolventa.

De flesta människor i väst tänker sällan på detta, för det fungerar oftast, uteslutande enstaka smältning. Tyvärr lider en stor del av världen ständigt av att behöva lita på sådana institutioner.

Många länder plågas av inflationsregimer eller politiserade och opålitliga banksystem. Se Libanon för ett nytt exempel, där det nationellt reglerade Ponzi-systemet bröt ut och dess valuta förlorade mer än 50 procent av sin köpkraft.

Bitcoin utformades speciellt som en motåtgärd mot “expansiv monetär politik” av centralbanker (aka, förmögenhetskonfiskering via inflation).

Det är därför Bitcoin släpptes efter den stora lågkonjunkturen och dess genusblock i blockchain säger “The Times 03 / Jan / 2009 kansler på randen av andra räddningsaktion för banker.”

Mer än bara en ny monetär teknik är Bitcoin ett helt nytt ekonomiskt paradigm: ett kompromisslöst baspengeprotokoll för en global, digital, icke-statlig ekonomi. Det lovar att markera separationen mellan pengar och stat.

Bitcoin ger oss en möjlighet att återuppfinna guld och ompröva pengar för den digitala framtiden på ett mer globaliserat, internetintegrerat sätt.

Nätverkseffekt

En vanlig kritik av Bitcoin är att det inte är perfekt teknik. Vissa går så långt som att kalla det arv. Under åren har många konkurrerande kryptovalutor skapats med målet att avskräcka Bitcoin genom bättre, blankare funktioner och förbättringar (t.ex. större integritet, ökad effektivitet i transaktioner, “rättvisare” styrningsmodeller).

Tyvärr för dem saknar dessa konkurrenter den massiva nätverkseffekten av Bitcoin – det är mycket osannolikt att de kommer att komma ikapp.

Nätverkseffekten för Bitcoin är bred. Det omfattar:

- Marknadens likviditet (stora investerare kommer att söka den mest likvida marknaden)

- Antalet personer som äger det (annars vem ska säga att det är värdefullt?)

- Gemenskapen av utvecklare som underhåller och förbättrar sin programvara (kritisk, eftersom vi talar om ett mjukvaruprotokoll)

- Varumärkesmedvetenhet (självförstärkande, som potentiella konkurrenter till Bitcoin nämns alltid i samband med och jämförs med Bitcoin själv)

Nätverkseffekten lockar också gruvarbetare som hjälper till att göra kedjan säkrare, vilket också är en självförstärkande slinga som ökar nätverkseffekten.

Stora investerare, även nationalstater, kommer att söka den säkraste marknaden.

Teoretiskt sett kan en alternativ kryptovaluta med samma nätverkseffekt överträffa Bitcoin – problemet för dem är att sådan nätverkseffekt sannolikt inte kan uppnås igen.

Oförstörbar

De vägberoende i uppfinningen av Bitcoin förstoras och underbyggs dess nätverkseffekt – det gör Bitcoin extremt svårt att störa.

Lanseringen, tillväxten och den organiska antagningsvägen för Bitcoin som bevis på arbetet kan inte repeteras. Bana var en sekvens av idiosynkratiska händelser som sannolikt aldrig kan reproduceras.

När Bitcoin öppnade världens ögon för digitala knappa tillgångar, skulle varje “New Bitcoin” som försöker lansera idag möta problem som Bitcoin inte gjorde – ingen gruvarbetare / hashfrekvens som resulterade i svag säkerhet tidigt (något som angripare skulle dra nytta av) och en jämn svagare incitament att locka investerare.

Säkerhet är trots allt det främsta kravet för ett ljudlager av värdesystemet.

Leta inte längre än kedjegaffeln “Bitcoin Cash” som visade sig vara vara en fel, bara lyckas bli ett verkligt exempel på vikten av Bitcoins vägberoende framväxt.

Upptäckt av absolut brist

Uppfinningen av Bitcoin kan ses som ett kritiskt genombrott – den engångs upptäckten av absolut brist– en helt unik monetär egendom som aldrig tidigare uppnåtts av mänskligheten.

Det finns ingen annan tillgång i världen som har absolut brist – guld bryts ständigt, pengar skrivs ut, aktiebevis utfärdas, fastigheter byggs etc. Det enda andra i världen som har absolut brist är tiden. På samma sätt som du inte kan skapa mer tid kan du inte skapa mer bitcoin.

Liksom uppfinningen av noll, som ledde till upptäckten av “ingenting som något” i matematik och andra domäner, Bitcoin är katalysatorn för en världsomspännande paradigmatik fasförändring– separationen av pengar och stat, som vi nämnde tidigare.

Stark gemenskap

Bitcoin har en stark och livlig gemenskap.

Tillbaka i 2017 var det populärt att tro att de flesta kryptovalutor hade god styrning på grund av möjligheten att lämna – om användarbasen inte var överens med riktningen för projektet, kunde de helt enkelt dela den och bygga den i önskad riktning..

Även om detta fungerar som en bra försäkring mot att ett projekt går helt i sidled är det i ett projekts bästa att ha ett minimum av tvister som orsakar splittringar. Sådana hårda gafflar krymper bara projektets stöd.

Trots att gå igenom många hårda gafflar och samhällstvist, de döda troende och högkvalitativa talanger har fortsatt att stödja och bygga den digitala tillgången enligt grundprinciperna.

Bitcoin håller sin domän smal – användarna behöver bara tro på idén om ett sundt, snabbt avgörande globalt digitalt pengarsystem med begränsad tillgång.

Genom att vägra kompromissa med sina viktigaste funktioner har Bitcoin förblivit den dominerande kryptovalutan.

Denna styvhet i Bitcoin är en styrka – den upprätthåller en stark gemenskap, minskar protokollrisken och upprätthåller stabil drift. Det fungerar som en källa till trovärdighet och gör det möjligt för människor att känna sig säkra genom att fördela sina besparingar i tekniken i årtionden.

Det är ett stort bevis på att samhället har kärnvärden som det kommer att försvara starkt. Dessa människor har en långsiktig vision och låg tidsinställning – de planterar frön för framtiden.

Investerarsamhället växer också. Mindre än 1 procent av bitcoin som innehades i mer än ett år handlades när priset föll så plötsligt (mer än 60 procent) i mars. En ständigt växande bit av starka troende (HODLers) bildas, som visas i detta diagram.

Slutligen har digitala tillgångar ingen brist på talang. A massiv hjärna dränera sker från Wall Street till den digitala tillgångsindustrin.

Bitcoin Volatility

Bitcoin tappar och får 50 procent eller mer som om det är ingenting. Källa: coinmarketcap.com.

Bitcoin tappar och får 50 procent eller mer som om det är ingenting. Källa: coinmarketcap.com.

Bitcoin är en otroligt flyktig tillgång. Det har haft otroliga prissvängningar, tappar nästan 50 procent på två dagar mars förra året under likviditetskrisen.

Nämnda volatilitet är en funktion av dess otrevlighet – men ändå obevisat, ett relativt litet marknadsvärde, spekulanter som jagar snabba vinster och liten volym resulterar i.

När Bitcoin når ett marknadsvärde som liknar guld, vilket är cirka 11 biljoner dollar, och därmed en liknande demografisk antagande av det, är det logiskt att det också antar liknande volatilitet. För att nå ett sådant marknadsvärde krävs dock mycket volatilitet uppåt – och med det kommer nedåtgående volatilitet.

Oavsett så kan sådana stora droppar som den i mars betraktas som en funktion, inte ett fel. Till skillnad från aktiemarknaden har Bitcoin inte brytare (varav två såg vi under likviditetskrisen). Utan ett sådant ingripande kan faktisk prisupptäckt inträffa och de svaga händerna (spekulanter) skakas av.

Även om Bitcoin tappade enormt mycket under den tiden, klättrade det snabbt och stadigt upp och nådde nya toppar nyligen.

När detta skrivs är det värt $ 17 500.

Prispotential

Potentialen i Bitcoin är för stor för att lätt kunna förstås, särskilt i aldrig tidigare skådade tider som dessa.

Medan Bitcoin kan växa bortom den adresserbara penningmarknaden kommer vi att fortsätta utforska den berättelsen för omfattningen av detta inlägg.

Pengarnas huvudfunktioner är

- Value of Value (SoV): för att bevara rikedom

- Medium of Exchange (MoE): att byta

- Kontoenhet (UoA): för att beteckna priser i den

Inga pengar börjar med att tillhandahålla alla tre funktionerna – varje ny art av pengar följer en distinkt evolutionär väg för att förvärva alla tre.

Observera att SoV-fasen har den bästa chansen att hända och sannolikt kommer att se den brantaste prisutvecklingen, men det är värt att spekulera i hur antagande som globala pengar också skulle se ut.

Eftersom vi vet att förutsäga priser under en viss tidshorisont är något som även de mest erfarna investerarna kämpar med kommer vi att avstå från det. Snarare kommer vi att fokusera på teoretiska, långsiktiga värderingar.

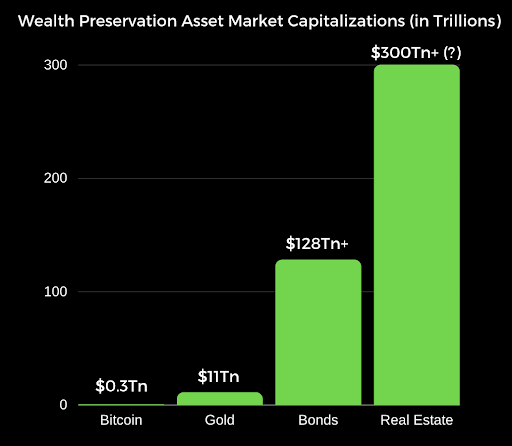

Hundratusentals – värdefull konkurrent

Om vi behandlar Bitcoin som en värdig konkurrent till guld har det mycket att komma ikapp.

Gulds aktuella börsvärde uppskattas till cirka 10 biljoner dollar och när detta skrivs är Bitcoin det bara 2,5 procent av det.

Foto av Aleksi Räisä på Unsplash

Foto av Aleksi Räisä på Unsplash

Bitcoin är överlägset guld på alla sätt förutom etablerad historia. Det är logiskt att anta att när tiden går och Lindy-effekt tar tag, kommer Bitcoin att fortsätta äta upp guldets marknadsandel som en värdebutik.

Om Bitcoin existerar i 20 år kommer det att finnas nästan universellt förtroende för att det kommer att finnas tillgängligt för alltid, ungefär som folk tror att internet är ett permanent inslag i den moderna världen. Tillfälligt Bitcoin 12-årsdagen passerade just!

Vi erkänner att för att Bitcoin ska överträffa guldets börsvärde som en värdebutik måste rika nationalstater också delta.

Oavsett räcker det att äta upp 10 procent av guldlocken (1 biljon dollar) för att markera fyra gånger tillväxt från och med idag. Detaljhandels- och institutionella investerare kan enkelt höja priset så mycket och vi kommer senare att visa att en sådan adoption växer i en lovande takt.

Dessutom kan Bitcoin också äta upp några valutor som används som värdeförråd. Om vi antar att Bitcoin har chansen att bli världens globala sparande medel, kommer det att äta upp marknadsandelen för dollarn, den japanska yenen och den schweiziska francen eftersom de är spionerade som tillgångar som tillflyktsort.

Inom ramen för 2020 kommer guldmarknadens marknadsvärde på 10 biljoner dollar sannolikt att öka också.

När allt kommer omkring har vi en för dyr aktiemarknad med övervärderade riskabla satsningar och en obligationsmarknad på 100 biljoner dollar vars räntor sjunker och kan gå till negativt avkastningsområde.

Du behöver bara 10 procent av obligationsmarknadspengarna flytta in i BTC för att flytta nålen och göra dem över guld.

Miljoner – värdeförvaring

För att 1 bitcoin ska vara värt 1 miljon dollar måste dess marknadsvärde vara cirka 18,5 biljoner dollar (med tanke på att det finns 18,5 miljoner bitcoin i omlopp idag)

Om bitcoin skulle cementera sig som den ultimata värdebutiken, verkar detta börsvärde vara ganska uppnåeligt.

Fastigheter liknar Bitcoin på två sätt: det har också en avsevärd brist och anses också vara en bra värdefull plats för investeringar.

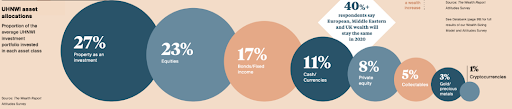

Enligt det senaste ”Wealth Report” av Knight Frank, fastigheter är den största tillgångstilldelningen för den genomsnittliga ultrahöga nettoförmögenhetsportföljen och står för 27 procent av portföljerna.

Källa: “Wealth Report ”av Knight Frank

Källa: “Wealth Report ”av Knight Frank

Som du kan se finns det många bitar av pajen som Bitcoin kan äta bitar av. Här är Bitcoins marknadsvärde jämfört med andra tillgångar som anses vara bra värdebutiker:

Källa: Diagram skapat av författare

Källa: Diagram skapat av författare

Det är värt att notera att fastighetsmarknaden potentiellt är mycket större än 300 biljoner dollar –de senaste uppgifterna vi kunde hitta uppskattade det till 280 biljoner dollar 2017.

Plottad mot dessa tillgångar verkar en bitcoin-värdering på flera biljoner dollar inte oöverstiglig. Speciellt med alla de enorma pengarna i världen, vad är några biljoner mellan vänner?

Ökad inflation och ökat intresse från investerare som söker butiker med värde kommer att erbjuda Bitcoin medvind för att nå sådana häpnadsväckande marknadstak.

Som ett icke-suveränt monetärt gods är det också möjligt att bitcoin i framtiden kommer att bli globala pengar (ungefär som guld under den klassiska guldstandarden på 1800-talet).

Oändlighet

Om Bitcoin faktiskt blir globala pengar och hela världen använder det, är det vettigt att anta att det bara kommer att fortsätta att vinna i värde när världens ekonomi utvecklas. Deflation som drivs av teknik, eller nyligen uppnådd effektivitet när det gäller att producera material / tjänster, bör göra allt billigare.

Eftersom Bitcoins leverans är fast (absolut brist) kommer vi i princip att se att samma tjänst / produkt blir billigare med tiden.

För ett förenklat scenario, låt oss jämföra kostnaden för guld och en helt ny bil både 2010 och 2020:

- 2010: Guld till 1 226 dollar genomsnittligt slutkurs. En ny bil: 29 217 $ genomsnittspris (23,8 oz guld)

- 2020: Guld till 1 752 USD genomsnittligt slutkurs. En ny bil: 37 851 $ genomsnittspris (21,6 oz guld)

På ett decennium ökade guldet med 42 procent och priset på en ny bil med 29,5 procent.

Mätt i guld kan man säga att nya bilar blev 9,2 procent billigare under det senaste decenniet.

Om du ignorerar marknadsdynamiken kan du förklara detta genom att hävda att bilproduktionen blev billigare i en takt snabbare än tillgången på guld.

Nog dagdrömmer! Låt oss vara praktiska och titta på vad som händer i den verkliga världen med Bitcoin just nu.

Marknaden vaknar upp

“Bränn ljus.” förbi Jordan Wozniak på Unsplash

“Bränn ljus.” förbi Jordan Wozniak på Unsplash

Hittills har 2020 varit ett massivt år för Bitcoin.

Som med alla andra tendenser accelererade COVID-19 antagandet av digitala tillgångar. Hela denna pandemi har medfört en flod av positiva nyheter för Bitcoin.

Många händelser i rymden och utanför det har gjort fallet för Bitcoin många gånger starkare, medan det kan hävdas att priset inte har kommit ikapp än.

Det verkar som om det är en tidsfråga tills tillgången verkligen tar fart.

Låt oss gå igenom alla de senaste händelserna som har gjort Bitcoin-tjurarna alltmer optimistiska.

Entering The Mainstream

Bitcoin har sett en stor mängd ny exponering de senaste månaderna. Världen har stadigt öppnat upp för möjligheten.

Bitcoin i förordning

I juli anlände det amerikanska kontoret för valutaövervakaren (OCC) antagit en lag som tillät banker att erbjuda vårdtjänster för digitala tillgångar.

Detta var en enorm milstolpe i målet om bred antagande av kryptovaluta, vilket slutligen gav viss säkerhetsnivå inom Bitcoin-bankverksamhet.

Inte så långt efter, i september, delade Wyoming delstaten den välkända börsen Kraken en licens för att skapa den första kryptovalutabanken i USA – Kraken Financial.

Förväntas omkring Q1 2021, kunder från Kraken kan betala räkningar eller få löner i kryptovaluta och hålla kryptovalutor hos banken. Framtida tjänster kan inkludera kryptobetalkort och insättning.

Kraken kommer inte att vara den enda kryptovalutabanken i USA – den kommer att ha konkurrens från Avanti, vilken fick samma bankcharter en månad senare.

Av alla konton verkar det som om kryptovalutor är här för att stanna och att amerikanska medborgare kommer att kunna hålla sina digitala tillgångar på samma sätt som de håller sina dollar.

Bitcoin-investering i institutionerna

Det är uppenbart att det finns en synlig efterfrågan på reglerade Bitcoin-finansiella instrument, som en börshandlad fond (ETF).

Vissa länder har insett detta. Bermuda tillåts i september världens första Bitcoin ETF att starta på sin börs.

Medan de amerikanska reglerna (enligt US Securities and Exchange Commission [SEC]) håller på att hålla tillbaka innovation, hittar intresserade investerare fortfarande ett sätt.

Högprofilerade, värdefulla investerare som offentligt investerar i Bitcoin

Bitcoin har aldrig tidigare sett så mycket validering från kända investerare och företag i det offentliga rummet. En storm av positiva nyheter har kommit under de senaste månaderna.

Tillbaka i maj, den berömda miljardärs hedgefondförvaltaren Paul Tudor Jones delade att hans fond investerade en ensiffrig procentsats i bitcoin som en säkring mot inflation.

“Det har hänt globalt med en sådan hastighet att även en marknadsveteran som jag blev mållös,” Jones skrev. “Vi bevittnar den stora monetära inflationen – en oöverträffad expansion av alla former av pengar till skillnad från något som den utvecklade världen någonsin har sett.”

”Den bästa vinstmaximerande strategin är att äga den snabbaste hästen. Om jag tvingas prognostisera är min insats att det blir Bitcoin. ”

han nyligen spionerade tillgången igen, citerar den massiva kontingenten av smarta, sofistikerade människor i samhället och jämför investeringen med ett tidigt teknologiföretag som Apple eller Amazon i tiden.

Denna typ av offentlig adoption från ett välkänt och respekterat namn räcker för att öppna ögonen på många andra hedgefondförvaltare som kan se samma egenskaper i tillgången som Jones gjorde.

Men det verkade inte tillräckligt. Senast har vi haft två andra väl respekterade namn i investeringsutrymmet som offentligt delar sitt intresse för Bitcoin.

Miljardär Stanley Druckenmiller meddelade på nationell tv att han innehar bitcoin och även om det visserligen är mindre än hans guldposition, förutspår han att det kommer att överträffa guld.

7.4 Billion Dollar Blackrock – CIO Rick Rieder säger att Bitcoin kan ersätta guld på CNBC – 20 november 2020

Titta på den här videon på YouTube

Senast nämnde en CIO från Blackrock (världens största investeringsförvaltningsföretag med över 7,4 biljoner dollar under förvaltning 2019) på nationell tv att han tror att Bitcoin är här för att stanna. Han noterade att det sannolikt kommer att ta plats för guld i stor utsträckning.

Wall Street Legend Bill Miller var också hausse, säger “varje storbank och högt värdeföretag kommer så småningom att ha en viss exponering för Bitcoin eller relaterade tillgångar (guld, råvaror)”.

Andra kända miljardärer är också långa Bitcoin – några exempel inkluderar Mike Novogratz, Jack Dorsey och Chamath Palihapitiya.

Berättelsen vänder kraftigt. Många värdepappersföretag / banker gör också offentliga uttalanden eller investerar på annat sätt i tillgången – se Citi förutspår ett pris på 300 000 dollar till december 2021, Guggenheim förbehåller sig rätten att investera 10 procent i ett Bitcoin-förtroende, BTIG sätter ett prismål på $ 500 000 och AllianceBernstein medger att Bitcoin har en plats i portföljer.

Det lovande är att, eftersom fler sådana institutioner och respekterade människor talar, desto mer sannolikt är det för ytterligare institutioner att vidta åtgärder eftersom interna mästare i dem är mindre benägna att sägas upp och karriärrisken (att investera i en oetablerad tillgång) för fondförvaltare minskas.

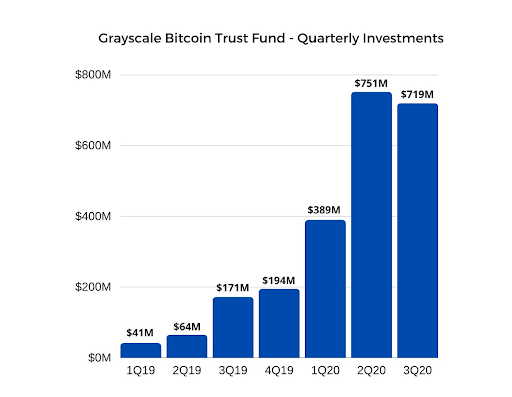

Gråskala

Grayscale är ett företag som erbjudanden offentliga och privata investeringsfonder som täcker digitala tillgångar. Investerare som letar efter Bitcoin-exponering men inte vill ha sin egen vårdnad vänder sig till gråskala för att förvalta sina tillgångar.

De är i en unik position eftersom de för närvarande har den största livskraftiga fysiska bitcoinprodukten som passar in i det äldre finansiella systemet – rimligen så, företag som Fidelity försöker komma ikapp.

Gråskala utfärdar kvartalsrapporter om de tillgångar den förvaltar och rapporterna visar massiv tillväxt i mängden Bitcoin-investeringar som fonden får.

Källa: Diagram skapat av författare

Källa: Diagram skapat av författare

- Q1 2019: 41 miljoner dollar investerade i deras Grayscale Bitcoin Trust ($ GBTC)

- Q2 2019: 64 miljoner dollar

- Q3 2019: 171 miljoner dollar (300 procent tillväxt under kvartalet)

- Q4 2019: 194 miljoner dollar

Det hade enligt uppgift samlat in $ 608 miljoner (i BTC och andra tillgångsinvesteringar) under 2019, vilket överträffade den kumulativa investeringen från 2013 till 2019 tillsammans.

2020 kommer verkligen att bli sitt bästa år hittills.

- Q1 2020: 389 miljoner dollar (224 procent kvartal över kvartal; 1177 procent jämfört med föregående år)

- Q2 2020: 751 miljoner dollar (180 procent tillväxt under kvartalet)

- Q3 2020: 718 miljoner dollar (detta är det fjärde rekordhöga kvartalet i rad)

År till dags investering i gråskala har varit över 2,4 miljarder dollar (räknat med andra tillgångar som eter) – mer än dubbelt så mycket som det kumulativa inflödet på 1,2 miljarder dollar från 2013 till 2019.

Gråskala har konsekvent rapporterat att intresset för sina fonder huvudsakligen kommer (84 procent plus) från institutioner, varav de flesta är hedgefonder.

Uppskattningar säger att Grayscale köper bitcoin i en takt av 150 procent av det belopp som bryts dagligen. Med andra ord äter Grayscale sannolikt upp allt nytt utbud i bitcoin och sedan lite.

I skrivande stund innehar den över 9,1 miljarder dollar i förvaltade tillgångar.

Mest intressant, JPMorgan har sagt att investerare verkar föredra bitcoin framför guld, med guld-ETF: er som ser blygsamma utflöden i oktober medan bitcoinfonder har ökat inflöde.

Bitcoin-investering i företagets balansräkning

MicroStrategy var det första offentliga företaget som investerade i bitcoin som ett sätt att diversifiera företagets balansräkning. den investerade hela 250 miljoner dollar till bitcoin och köpte 21 454 BTC i augusti 2020.

Detta är en betydande investering – MicroStrategy, ett etablerat offentligt företag, investerade nära 25 procent av sina totala tillgångar i BTC som ett sätt att skydda mot valutaförlust. Inte bara det, det investerade 175 miljoner dollar extra efter det i september.

“Dessa makrofaktorer inkluderar bland annat den ekonomiska och folkhälsokrisen som utlöstes av COVID-19, oöverträffade statliga finansiella stimulansåtgärder inklusive kvantitativa lättnader som antagits runt om i världen och global politisk och ekonomisk osäkerhet,” VD och grundare Michael Saylor har sagt. “Vi tror att tillsammans och dessa faktorer mycket väl kan ha en betydande deprecierande effekt på det långsiktiga verkliga värdet av fiatvalutor och många andra konventionella tillgångstyper, inklusive många av de tillgångar som traditionellt innehas som en del av företagets finansföretag.”

”Vi kände verkligen att vi var på en $ 500 miljoner smältande isbit. När den faktiska avkastningen på vårt statskassa var mer än negativ 10% insåg vi att allt vi gör på P&L är irrelevant. ”

Saylor har varit mycket högljudd om Bitcoin och de problem det löser sedan dess. Vem kan skylla på honom – MicroStrategy har i skrivande stund fått 44 procent (187 miljoner dollar) från sin investering.

En rolig punkt är det inte många företag kan matcha MicroStrategys ursprungliga investering på 21 500 BTC. Faktum är att bara 0,10 procent av alla offentliga företag (862) i världen har råd att göra detsamma innan tillgången på bitcoin bokstavligen tar slut. Om 862 företag köpte 21 500 BTC skulle de tillsammans ha cirka 18,5 miljoner BTC, vilket är den nuvarande leveransen i omlopp.

Ännu viktigare, MicroStrategy tog det första steget och, som Roger Bannister och de fyra minuters milen, har visat världen att det är rimligt att diversifiera din företags balansräkning bort från fiat-pengar.

Många företag har byggt upp deras balansräkningar före COVID-19 i förväntningar om en lågkonjunktur. När dessa företag med extra kontanter på sina balansräkningar ser fördelarna, kommer de sannolikt att börja följa.

Faktum är att inte långt efter vi såg Square, vars VD Jack Dorsey är en stark tro på Bitcoin, invester 50 miljoner dollar eller 1 procent (visserligen en liten del) av dess totala tillgångar i bitcoin också. Square publicerade också en vitbok som grundligt förklarade hur den köpte och tog vårdnaden om de stora mängder bitcoin på ett säkert sätt som alla andra offentliga företag kan replikera.

Det är bara en tidsfråga tills vi ser fler företag komma ut med meddelanden om hur mycket de har köpt. Här är balansräkningarna för tre kryptovänliga företag enligt deras resultatrapporter för tredje kvartalet:

- Kvadrat: 2 miljarder dollar (bara 50 miljoner dollar investerade i BTC)

- Twitter: 7,7 miljarder dollar

- PayPal: 16,2 miljarder dollar

Oavsett vad som händer är det ett faktum att företagen är det stadigt ackumulera mer och mer BTC i sina balansräkningar. Ser https://bitcointreasuries.org eller https://www.kevinrooke.com/bitcoin för en uppdaterad ögonblicksbild av hur mycket som innehas offentligt av företag.

Bitcoin i appar

Square’s Cash App Bitcoin investeringsannons. Källa: http://cash.app.

Square’s Cash App Bitcoin investeringsannons. Källa: http://cash.app.

Adoption av Bitcoin har också tagit fart genom de många intuitiva, lättanvända apparna som möjliggör bitcoinköp. Några exempel är Coinbase, Robin Hood, Revolut och Square’s Kontantapp.

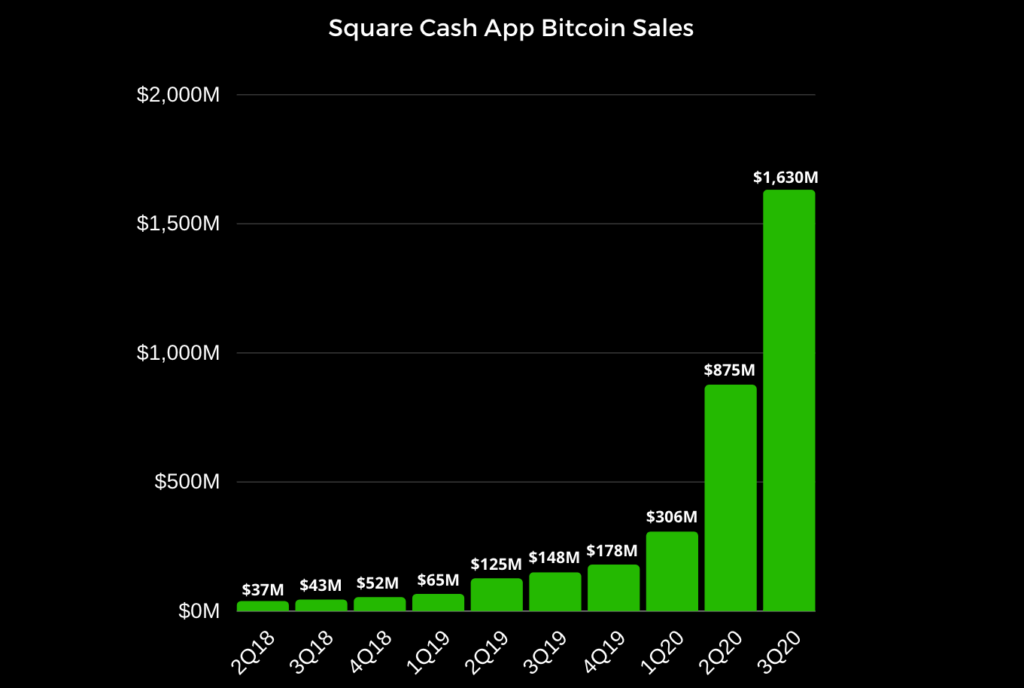

Square är det enda offentliga företaget av ovanstående som vi kan titta på siffrorna för. Cash App har sålt bitcoin i nästan två och ett halvt år nu (sedan andra kvartalet 2018). Försäljningen av bitcoin har ökat i snabb takt nyligen.

Källa: Diagram skapat av författare

Källa: Diagram skapat av författare

Den senaste procentuella tillväxten är utom spektakulär, särskilt när man redovisar volymen i försäljningen.

- Q1 2020: $ 306 000 (en ökning med 470 procent jämfört med året innan)

- Q2 2020: $ 875 000 (upp 700 procent jämfört med året innan)

- Q3 2020: 1,6 miljoner dollar (upp 1 100 procent jämfört med året innan)

Venmo, som ägs av PayPal, är den största konkurrenten till Cash App.

Det har tydligen märkt, med tanke på det i oktober PayPal tillkännagavs och släppte nyligen en funktion som låter användare köpa och hålla bitcoin i sin digitala PayPal-plånbok. Det finns redan spekulationer om att det har fått en bra mängd volym till branschen.

Från och med USA planerar PayPal att utvidga den här funktionen till att välja internationella marknader under första halvåret 2021 och även överföra den till Venmo.

PayPal lanserar ny tjänst som gör det möjligt för användare att köpa, hålla och sälja kryptovaluta

Titta på den här videon på YouTube

Det kommer dessutom att tillhandahålla pedagogiskt innehåll för sin användarbas.

Det är bra nyheter att se att PayPal så småningom kommer att exponera sin 340 miljoner användarbas för Bitcoin – ett annat beslut som i slutändan kommer att driva krypto till mainstream-adoption.

Grundläggande förstärkning

Medan Bitcoin snabbt har blivit exponerat under hela pandemin, har det också stärkt sig själv.

Halvering av Bitcoin

Från och med starten i januari 2009 producerades cirka 50 nya bitcoin var tionde minut från gruvarbetare som verifierade ett nytt transaktionsblock i nätverket, kallat blockbelöning..

Bitcoins deflaterande karaktär kommer av det faktum att det är programmerat att minska denna blockeringssubvention – en händelse som kallas halvering.

Bitcoin har hittills gått igenom tre halvingar, varav den senaste inträffade i maj 2020 och halverade blockbelöningen från 12,5 BTC till 6,25 BTC.

Detta orsakar en leveranschock som historiskt har drivit en tjurmarknad och en mani över tillgången under de påföljande 18 månaderna (i skrivande stund är vi i månad fem). Mekaniken är tydligt beskrivna här.

Denna process ökar kraftigt lager-till-flöde (S2F) -förhållandet för Bitcoin.

Lager-till-flöde-förhållande– Lager av en viss vara jämfört med produktionstakten. uppskattningar säger att guld har 200 000 ton över marken och 3 000 ton årligt nytt utbud, vilket sätter sitt lager-till-flöde-förhållande runt 66

Idag är detta på 50-talet för bitcoin och det beräknas gå över 100, vilket överträffar guldets S2F-ration efter Bitcoins fjärde halvering 2024.

Människor som modellerar Bitcoin efter detta lager-till-flöde-förhållande förutsäger priser mellan 55 000 dollar till 288 000 dollar per mynt (respektive 1 biljon till 5,5 biljoner dollar), en modell som sedan dess har hållit.

Prisåtgärd

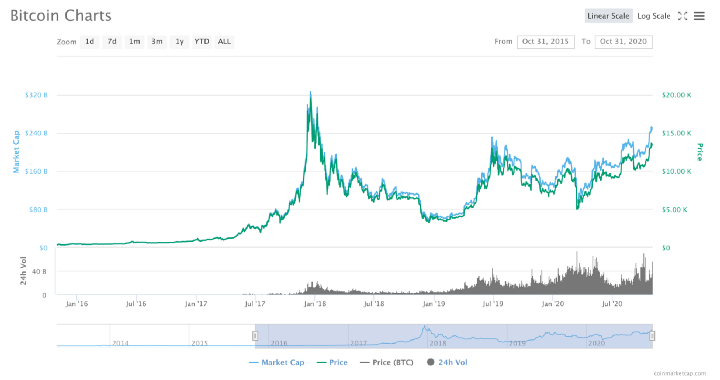

Inget annat garanterar att marknaden vaknar som en solid prisåtgärd, kryptovalutastil. När jag började denna bit hade bitcoinpriset ökat 70 procent uppåt.

Källa: https://www.coindesk.com/price/bitcoin

Källa: https://www.coindesk.com/price/bitcoin

Bitcoin sätter rekord varje dag för sitt längsta antal dagar i rad som spenderas över 10 000 dollar. Det slog också nyligen sitt tidigare rekord av högsta tid i både marknadsvärde (den tidigare siffran var 334 miljarder dollar) och i nominellt myntpris (det tidigare rekordet var 19 783 dollar).

Som vi kommer att diskutera nästa har prisåtgärder en stark positiv korrelation med nätverkssäkerhet. Ju mer priset stiger, desto mer intresse från gruvarbetare och desto säkrare blir nätverket. Detta kan i sin tur locka fler investerare.

Trots den stora vinsten är marknadsvärde för Bitcoin fortfarande liten jämfört med dess potential. Vi förväntar oss ytterligare stora vinster på lång sikt.

Starkare säkerhet

Bitcoins säkerhet är knuten till dess hashfrekvens – mätenheten för bearbetningskraften i Bitcoin-nätverket.